中央定调,楼市变凉,地产股还能看吗?

数据支持 | 勾股大数据

这个行业说来大家也必然熟悉,它既是最近10年国内经济增长的驱动器,又是关乎民生大计的热点话题。房地产行业一直处于舆论的风口,被芸芸众生吐槽最多的是:调控一直爽,一直调控一直涨。

1

从政策调控的两面性到再度趋严

楼市持续繁荣之后,各个省市地区都会出台大大小小的调控政策。拿今年的调控来说,7月份以来,一系列的政策轰炸更加密集:比如苏州调控加码,洛阳重申限价,宁波规范商品房销售,呼和浩特开始行业规范自查等等,一双手指头都数不过来。

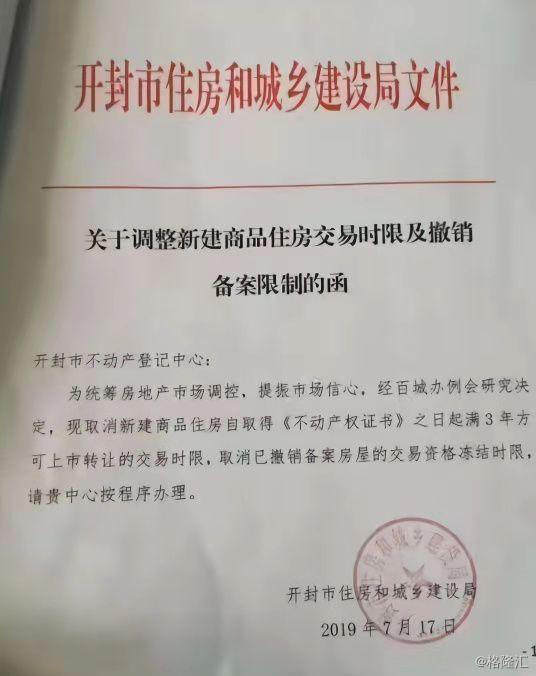

最有意思的是,7月19日开封市住房和城乡建设局发布的重磅文件:取消“限购令”,不过一天后就立马撤回了。这般戏剧性的举动背后,其实不难发现现实和现实之间的差距。既要马儿跑,又要马儿不吃草。像开封市一样的三四线低线城市尴尬处境是:当地房地产市场经历了过度开发之后,面临去库存的难题;同时“房住不炒”的调控政策不能放松。

来看一组具体数据:4月,5月,6月份以来,国内的房地产调控政策次数分别达到:60次,41次,46次。根据国家统计局公开的70城房价数据,6月份以来,63个城市新房价格环比上涨,高于今年2月份的57个城市,但是跟5月份比较减少了4个城市。

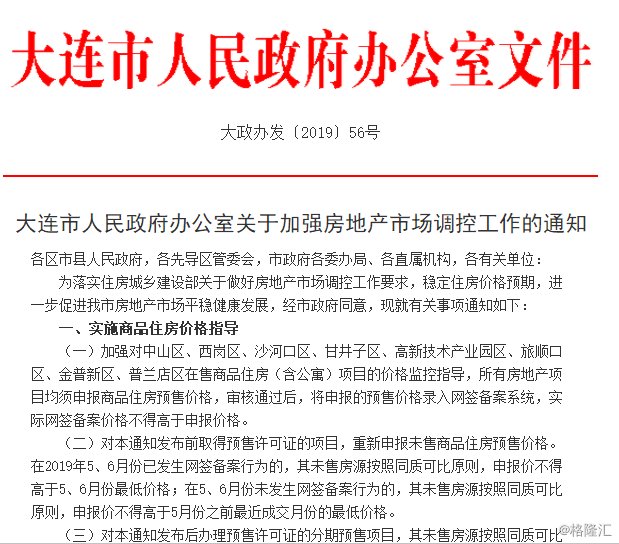

其中,最近几个月以来5个政策调控加码的城市里:5月份苏州因为房价涨幅过大而直接被住建部点名批评;6月,洛阳是新房价格涨幅全国排名第一的城市;呼和浩特连续8个月二手房价格全国领先;到今天刚刚的大连市房价调控,只准跌不准涨,跌幅不能超过5%。

房地产调控政策向来具有两面性:进可攻,退可守。而且态度暧昧,不过从开封市一天之内撤回“限购令”的夸张举动来看,下半年的调控会更加严格了。同时,这些被重磅调控的城市都有一个共同的特点:房价短期内上涨过快,当局不得不出手。就以大连为例,2019年6月,大连一手房价格环比上涨1.2%,上涨幅度排名全国第8位。

2

近期地产股的市场表现

昨晚政治局会议的内容一出来,关于房地产市场的主基调是:坚持房住不炒,不将房地产作为短期刺激经济的手段。和4月份的会议内容对比,后半句是新增上去的内容,而且用词很准确,“短期”内不把房地产作为刺激经济的手段,那长期呢,会怎样?

调控还是不能抑制房价过快上涨,政策更加严格是肯定的,所以也被市场解读成利空,房产股应声大跌。房地产指数下跌了2.46%,而且A股地产股回调幅度比H股更大,整个行业呈现普跌行情。

从房地产指数的市场走势来看,今年以来大概可以分为3个阶段:第一阶段,1月份到4月份的市场普涨行情,房地产板块跟随上涨。第二阶段:4月中旬到6月中旬的回调走势,期间有外部市场存在,上证指数回调11%左右。第三阶段:从6月中旬到现在的横盘震荡走势。

至于最近为什么横盘不涨,可以从行业基本面:开工数据,销售面积进行考虑。

一是开工数据。经历了地产的宏观调控,大多数人都在说房地产行业处在下行周期的通道中,其实还是有道理的,从2019年房地产行业的新开工数据可以看出:2019年1-6月,全国房屋新开工面积同比增长10.1%,增速开始放缓,较18年的16%的增速高点开始大幅下滑。并且单月的开工数据也在近两年的低位。

二是销售面积。2019年1-6月份,全国商品房销售面积同比下降1.8%,降幅比1-5月份还有大0.2%,销售金额同比增长5.6%,增速比1-5月份下滑了0.5%。其中商品住宅销售面积同比下降1%,跟1到5月份数据对比下滑了0.3%,而销售金额同比增长8.4%,增速对比前5个月下滑了0.5%。从2017年到2019年6月,无论是同比还是环比6月份的商品房销售面积,销售均价,和销售额都是出于历史低位的。

行业增速放缓,调控加剧。高负债下不管长期还是短期都会产生极高的融资成本,所以市场不仅给了地产公司低估值,价值也没被市场认可。

3

调控之后,地产股的未来在哪?

政治局会议的内容基本给2019年下半年的地产行业定下了基调:“不将房地产作为短期刺激经济的手段”。这样一来,既打破了市场存在的政策刺激房产行业的幻想;同样也意味着下半年还会有接连不断的调控政策出局。所以今年地产行业不会再出现重大利好,这是行业层面的基本预判。

政治局会议中只强调“短期”不用房地产刺激经济,但是长期用不用还值得进一步思考?要考虑地产的长期影响,就得知道房地产行业在国内经济体量中的分量。整个房地产市场规模大概在300万亿左右,A股总市值是50万亿,房地产市场体量是A股市值的6倍。所以地产在中国经济里中流砥柱的长期基本面是不会轻易改变的。

短期内的政策调控在未来半年是肯定会持续的,但最终只会演变成一个阶段性抑制房价过快上涨的成果。之后政策也会根据当前局势做出相应的调整,这就是地产行业存在的“变与不变”。在这种逻辑前提下,有利于房地产行业市场集中度的进一步提升,调控越严格越剧烈,对头部公司就越有益,同时可以加速清理中小企业出局。

目前房产行业现状是:TOP5市占率18%,TOP10市占率27%,TOP20占55.1%,TOP21-50为26.75%,而TOP51-100为18.61%。而TOP100占据了整个房地产市场的67%。可以看出,房地产行业的市场集中度不算太高,前20家公司占据了一半以上的市场份额,同时前10家公司又占据了大半的市场。

这就意味着行业前十的公司是最有竞争力的,而中国恒大,万科的市占率分别达到3.7%,3.5%,是地产公司中的绝对龙头。

由于政府为了减轻房地产开发商的资金压力,所以制定了期房这一交易制度,也就是说购买者必须先交钱等房子建好后,地产公司才会交房。这么一来,开发商受到的消费者的购房款只能计入预收账款,交房完成后才能确认为营业收入,滞后的时间周期大概是1.5年到2年。正是因为地产公司营收滞后的独特属性,所以可以利用这种方法提前预判地产公司的业绩情况,这也是投资地产公司的确定性。

参考地产公司财务报表,保利、万科的账上分别趴着3200亿和5000多亿的预收款。未来的2到3年之后确认为营业收入之后,体现在业绩上都会出现大幅增长。所以短期看地产公司,在2年内业绩存在高增速的确定性,长期看市场红利会向龙头公司聚拢。同时由于高杠杆和高负债的特点,低估值也是房地产行业的常态。