「行业一线」物管企业依然宽赛道,马太效应不可忽视

近期,港股市场上的物管板块异动拉升。近半个月来,同花顺港股物指数累计涨幅约为15%,涨势十分凌厉。

其中,佳兆业美好(02168-HK)、绿城管理控股(09979-HK) 、碧桂园服务(06098-HK)、世茂服务(00873-HK)等个股纷纷大涨,创出阶段性新高。

而自今年以来,港股物管板块就已开启牛气冲天行情,板块累计涨幅接近40%。

物管股大涨的背后

自2020年物业行业掀起港股上市潮以来,物管板块成为港股市场上的投资新风口。

板块或资金青睐的最直接原因,无外乎行业满足了“存量+增量”市场的投资逻辑,发展前景光明。而从企业层面看,抗风险、抗周期的属性,加之高成长、高确定性以及轻资产、现金流充裕等良好的基本面和财务面也成为行业企业的加分项。

如果在如此多加分项上面又叠加其他利好因素呢?那这个行业就更值得投资者好好思索如何做股市你的资金分配了。

根据财华社观察,近期物管板块异动拉升,与三大因素有直接关系:

第一,十四五、政府工作报告等政策推动。在2020年之前,国家层面对物管行业的政策并不是太明朗,更多的是地方政府对物管公司出台补助政策、推进物业服务业转型升级、鼓励物业开展房地产中介服务等方面的支持。

2020年以来,物管行业政策利好不断。5月颁布的《中华人民共和国民法典》开始对物业管理活动进行一系列的规范和调整;7月印发的《关于全面推进城镇老旧小区改造工作的指导意见》积极引导物管企业参与城镇老旧小区改造;11月的《关于推动物业服务企业发展居家社区养老服务的意见》明确提出推行“物业服务+养老服务”居家社区养老模式。

而近期的“十四五”规划和2035年远景目标纲要更是提出“提高物业服务覆盖率、服务质量和标准化水平”,以提高城市治理水平,直接为物管行业的发展方向描绘了蓝图。

第二,“三条红线”等政策压力下,地产集中度提升带动物管行业集中度提升。2020年8月,三道红线的出台,有利于对地产开发商有息负债的管控,推动行业门槛的提升,对资金实力较强、综合实力强大的龙头房企利好,最终进一步提升行业的集中度。

在这种背景下,龙头上市房企普遍成功降档,包括龙光集团(03380-HK)、世茂服务(00873-HK)、融创中国(01918-HK)等。今年2月底,部分重点城市“集中供地”新政出台,而资金雄厚的大型房企更具实力参与多宗地块竞拍,拥有更多的拿地机会。融创中国董事会主席孙宏斌近日表示,对于在核心城市有深耕优势、有规模的企业是利好,该公司有58个城市公司负责120个城市,可以抓住板块轮动的机会。

在这种背景下有强大的开发商母公司背景的大型物管企业也将受益于地产集中度提升。

第三,物管行业2020年业绩整体表现靓丽。截至目前,港股44间物管企业中已有30间企业披露了2020年业绩报。

整体上看,物管行业上市公司在2020年可以说是长风破浪正当时。它们的经营业绩印证了行业拥有抗风险、抗周期的属性以及业绩高成长性和高确定性,业绩表现超出预期的企业不在少数,且强者恒强格局日益显现。

在上述30间企业中,仅有彩生活(01778-HK)和绿城管理控股(09979-HK)两间企业营收在2020年录得下滑,其余企业均取得不同程度的双位数增幅,而头部企业营收增幅普遍在40%以上,碧桂园服务(06098-HK)和恒大物业(06666-HK)等4间企业的营收规模已突破百亿元。

净利润方面,上述30间企业只有金融街物业(01502-HK)净利润出现下滑,其余企业有不同程度的增长。

“跑马圈地”更加激烈

伴随着上市潮的到来,以及行业集中度远比地产行业低的利好因素下,2020年物管行业的扩张更加激烈,规模竞赛也日趋白日化。

为抢占城市服务的新蓝海,各大物管企业纷纷采用双管齐下的策略:并购和外拓。由于收并购是物管企业扩规模最直接、高效的手段,在资本助力下,很多物管企业将收并购作为扩大市场份额的重要途径。建银国际金融有限公司董事总经理曾粤晖披露,2020年内的国内物管行业有效并购案例超过了70宗,其中融创服务收购开元物业。

而近期,业内重量级并购有两项,碧桂园服务收购蓝光嘉宝服务(02606-HK),此次收购完成后,碧桂园服务的合同管理面积逼近10亿平方米,也将成为国内目前合约管理面积最大的物业公司;龙湖物业近日以12.73亿元收购亿达中国(02789-HK)旗下物业板块亿达服务100%股权。

从2020年在管建筑面积前12名的上市物业企业来看,多数企业在管面积规模保持了高速增长。其中,融创服务收购开元物业后,2020年在管建筑面积飙升,成功跻身物管上市公司前12名。

大型物管企业社区增值服务营收猛增

在物管行业规模为王的时代,因前景空间大、利润空间高于基础物业服务,社区增值服务业务赋予了物管企业类消费的行业属性。

有规模优势的物管企业在房地产全价值链上下游拓展增值服务,以打造未来的增长极。因此,社区增值服务成了上市物业企业之间产生巨大分化的“核心武器”。

虽然行业正处于快速拓展期,但增值服务业务目前正经历从0到1的拓荒期,能从增值服务业务上实现稳定盈利还有点困难。截至目前,上市物管企业对增值服务的探索涉及多个服务品类,主要包括居家生活服务、园区空间服务、园区产品和服务、文化教育服务等。

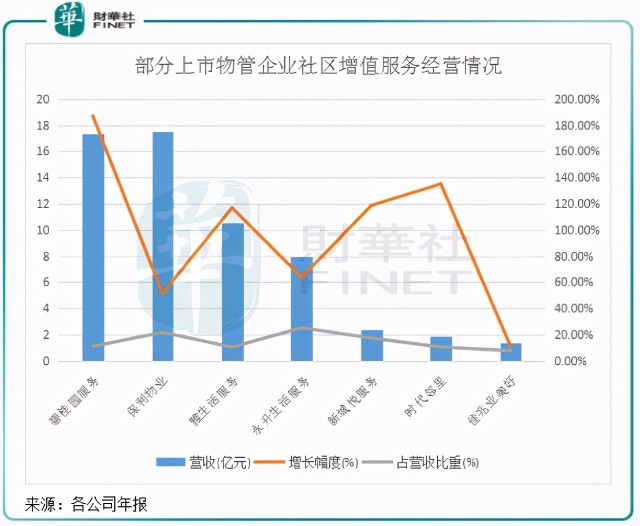

从2020年上市物管企业业主增值业务成绩来看,社区增值服务成为大型物管企业带动营收增长的重要驱动力。

从主要物管企业2020年社区增值服务营收看,碧桂园服务、雅生活服务(03319-HK)、时代邻里(09928-HK)等企业该业务营收呈现出飙升态势,2020年营收增速均翻倍。其中,碧桂园服务年内社区增值服务营收17.31亿元,同比飙升186.9%。

而在社区增值服务营收比重方面,目前物管上市企业该业务营收比重不高,永升生活服务年内的比重为25%,为主要物管上市企业中最高的。整体上,物管上市企业的社区增值服务营收比重呈逐年提升的态势。

之所以头部物管企业社区增值服务表现更优异,主要是得益于其拥有母公司强大的业务规模做靠背,管理面积增加能够推动业主增值服务的客户基数显著增长,进而产生规模经济效益。另一方面,增值服务中的社区空间运营、社区团购业务等依赖较大的业主基数以及较广的渠道,这对于业主数量多、管理项目较多的大型物业企业开展社区增值服务易达到理想的效果。

由此看来,大型物管企业多样化的收入结构使得增值服务规模积少成多,未来这将成为物管公司增加收入的核心业务。

作者:覃汉计