股价接近腰斩,上市刚满一年的猎聘怎么了?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

有才天下猎聘(06100-HK)(简称,猎聘),这家公司估计不用多介绍大家都知道是干嘛的,是国内一家人力资源公司,业务重点集中于中高端人才市场。

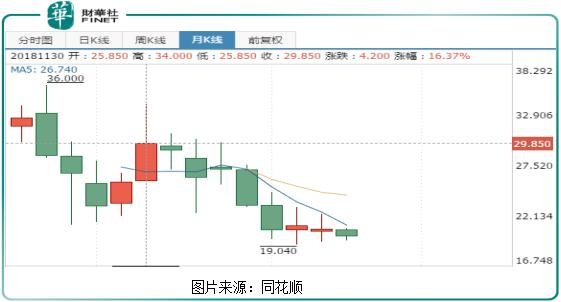

近几年随着国内中高端人才的持续增加,企业对这块的需求也保持“旺盛”,猎聘的业务在近几年持续扩张,2018年公司则成功在港交所IPO,但是,在上市之后,猎聘的股价却是持续下挫,市值从最高点到现在已经接近腰斩,这是什么原因呢?公司经营不善?

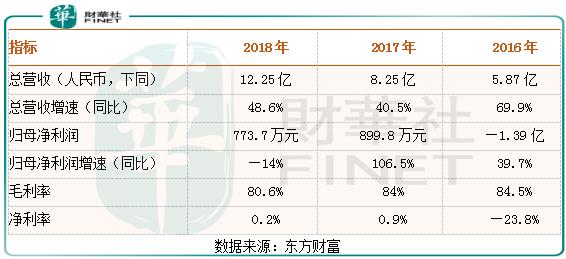

对于以上疑问,我们查看了猎聘的历年经营数据,根据公司披露的有限数据,我们发现2016年至2018年猎聘总营收分别增长69.9%、40.5%和48.6%,毛利率分别为84.5%、84%和80.6%,营收数据很不错,毛利率也非常高,那么,股价为什么下滑呢?

高估值+增收不增利是主因

如果再来看猎聘的利润数据,我们会发现这个数据和营收比起来真不怎么样。2017年营收增长40.5%,净利润增长106%,到了2018年公司营收增长48.6%,净利润却下滑14%,2017年至2018年公司净利率分别为0.9%和0.2%。

从上述数据,我们可以看出猎聘的盈利能力非常差,净利率连1%都不到,2018年猎聘要上市,2017年公司可以适当的减少费用开支,净利润就会大幅增长,所以,2017年公司净利润大幅增长的参考意义并不大。另外,2018年猎聘的毛利润下滑了3.4%,公司在2018年报中解释说,是由于入职面试的成本(以猎头成本相关为主)较其他闭环人才获取服务成本高所致。

净利润下滑,使市场认为公司离大幅提高净利率又远了一步,而毛利率的下滑更是让市场对公司未来的盈利能力要重新评估,这估计也是公司股价2019年来持续大幅下滑的主要原因之一。

另外,猎聘上市之后的高估值也是导致公司股价大幅下挫的主要原因之一。2018年猎聘上市之后,市值最高达约165亿元人民币,而2018全年公司的总营收才12.25亿元,净利润数据更是没法看。

我们找到了该行业内两家同类公司的净利率,58同城历年的净利率非常不稳定,高的时候也没有20%,由于58同城业务做的比较杂,智联招聘(已退市)的净利率数据可能会和猎聘更贴近,智联招聘净利率比较稳定,高的时候刚好20%。

如果我们以智联招聘的数据作为参考,假设猎聘2018年的净利率可以高达20%,净利率就可以高达2.45亿元人民币,对应165亿元人民币市值的市盈率约为67倍,而智联招聘上市期间大部分时间的市盈率也才维持20倍至30倍,显然猎聘的估值高了。

赚钱是确定的,赚多少是不确定的

最后,我们再来简单谈谈猎聘净利率能否大幅提高。

净利率可以提高这是比较确定的,因为2018年公司的净利率只有不到1%,毛利率高达80.6%,稍微节省点费用就可以释放出不少的净利润。

从2018年猎聘的费用构成来看,销售及分销费用占到总营收的约58%,2016年更是占到总营收的约82%,虽然有所下滑,但是占比还是非常高,如果以同类公司销售开支占总营收数据对比来看,预估未来还会下滑,但空间不大。

智联招聘的销售费用占总营收2017年至2015年分别为51%、51%和48%,这也是预示着猎聘这块的投入也还是有下降空间,但是并不大,因为从智联招聘销售费用投入数据可以看出,这个行业对于销售投入非常依赖。

其他的占比总营收较高的费用开支像行政开支和研发开支大幅减少概率不大,因为这两块费用开支相对固定,随着公司规模扩张,占比可能下降,但是幅度不会太大。

而毛利率这一块智联招聘的长期维持在90%上下,而猎聘2018年的只有80.6%,相差约10个百分点,这意味着两家公司在费用相等的前提下,净利率上会相差10个百分点。

所以,对于猎聘未来的盈利能力不要过分乐观,因为就现在数据来看,猎聘的净利率想要达到10%都比较困难。

作者:郑鹏超

编辑:李雨谦