创新药持续突破,远大医药或迎戴维斯双击

近年,医药股可谓风云诡谲,医保目录以及带量采购政策牵动整个医药行业生存与危机。危与机,往往同时存在。对于实力强劲以及视野远大的企业来说,往往能把握行业巨变的机遇。3月17日,远大医药(0512.HK)公布的2020年业绩报告显示,受去年上半年疫情严峻影响,公司2020年收益63.53亿港元,同比微跌3.6%;期间公司拥有人应占溢利总额17.93亿港元,同比增长55.78%,远超此前业绩预告披露40%的增长。

远大医药在原有业务盈利稳定增长的背景下,不断在新兴领域深度布局,如今已成效卓著,多款重磅药物科研进度陆续取得重大进步,后续表现值得期待。

传统优势业务再添新势力

概括的说,远大医药是一家拥有雄厚工业基础+商业化实力突出,同时具备完整产业链,综合实力优秀的科技创新型国际化医药企业。核心产品涵盖肿瘤治疗、心血管急救制剂及高端医疗器械、抗病毒抗感染、呼吸及五官科及生物健康产品和原料药为代表的几大业务领域,形成了以「创新壁垒药械」、「品牌药」、「原料制剂一体化」和「健康产品」为主的四大业务结构。前瞻性布局全球创新和科技领先的三大赛道,包括精准介入诊疗,放射性核素偶联药物「RDC」以及免疫治疗。

公司最近公布业绩,截至2020年12月31日止年度的收益约63.5亿港元,营收结构上来说,公司收益贡献最大部分还是来自于呼吸及大五官科药物及器械,该部分2020年度收益约为19.4亿人民币。远大医药继续巩固在呼吸及五官科的优势,进一步加强创新储备,在该领域布局了3款创新药物。其中,BRM421是全球首创治疗干眼症的产品,该产品为小分子多肽滴眼液,可加速角膜缘干细胞的分裂增殖,促进眼表修复以治疗干眼症。我国干眼症患者近3亿,发病率约为21%-30%,市场规模15亿元,目前药物渗透率不到2%,属于蓝海市场。但目前我国干眼症整体就诊率偏低,已上市的针对干眼症的治疗性产品如环孢素类滴眼液,普遍需要三至六个月才会生效,而且有明显的眼部刺激性,而BRM421产品根据已于美国完成的II期临床研究资料显示,其安全性高且刺激性小,具有能够在两星期内迅速缓解干眼症症状和体征的潜力。

另一款针对治疗翼状胬肉的CBT-001产品也是一款全球创新产品。据统计,在中国40岁以上人群患翼状胬肉病率为约13.4%,患者近9,000万。目前并没有针对治疗翼状胬肉的专门药物,CBT-001为对已上市治疗肺纤维化药物尼达尼布的创新改良产品,对新生血管生成和组织纤维化均有抑制作用。目前已在美国完成II期临床试验,安全性高,临床疗效显著,可抑制翼状胬肉生长并控制病情恶化。还有一款五官科创新药物是针对过敏性鼻炎的新型糖皮质激素和抗组胺药的复方鼻喷剂药物,目前该产品已在澳洲获批上市。

国际视野显实力

远大医药是通过内部研发与外部投资收购双轮驱动的方式加强创新壁垒。一方面,公司内部研发实力强大,在全球范围内拥有4大技术研发平台和5大研发中心。储备国际知名科学家超过30人,全球化研发布局已取得阶段性成果。公司连同其联营公司之研发人员共有526人,其中硕士及博士高学历人才258名,占比接近50%,直管研发团队达300余人。各板块专业负责人及团队核心成员均具备临床医学或药学学术背景,部分拥有海外学习或工作经历。

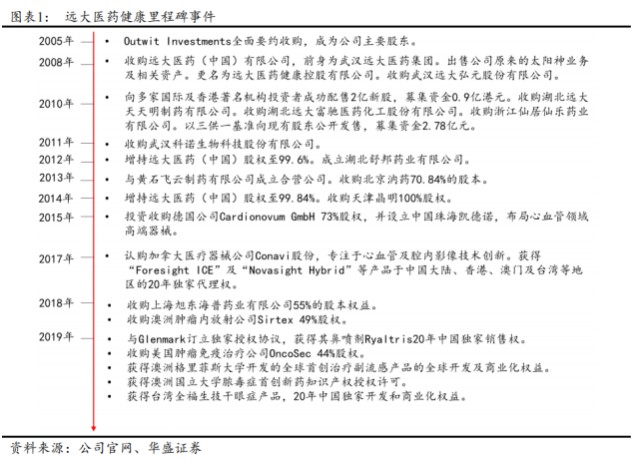

另一方面,公司积极寻求与国内国际先进医学科研所合作,或采用收并购、股权投资等方式展开创新药赛道的布局。

如上图所示,公司重点布局的三大方向,几乎无一例外都有国际合作与收购的里程碑。此外,公司还与江苏省原子医学研究所签订战略合作备忘录,与核安全中心签订辐射安全与环境保护合作框架协议,成立奥罗生物以及搭建mRNA技术研发及生产平台等。这一系列动作和布局,都是远大医药丰满羽翼的过程,而这些方向,均是前景光明,具有高技术、高壁垒特点的创新药市场。

三大方向获重大突破

公司深度布局的三大战略方向中,心脑血管精准介入领域,远大医药已经布局了6款创新产品,覆盖了冠脉介入、外周血管介入、神经介入以及结构性心脏病四个方向,其中针对冠脉介入和动静脉内瘘狭窄的两款产品已上市,其他产品也在有序推进。针对冠脉介入,作为唯一一款具有原发冠脉血管病变和支架内再狭窄双重适应症的冠脉药涂球囊RESTORE DEB已于2019年十月获药监局颁发「医疗器械注册证」。与现在临床常用的支架相比较,球囊无异物植入的治疗理念,可为患者保留后续的治疗机会,同时减轻炎症反应和降低血栓形成的风险,而且涂层上的抗细胞增殖药物可以长效抑制血管内膜增生,这种介入无植入的治疗理念代表了心血管介入治疗新的趋势,目前这款产品已经全面铺开市场推广工作。根据华盛证券分析,RESTORE适应症的ISR及SVD总发生数量为18.8万例,按出厂价口径0.8万元计算,市场规模为15亿。公司于2020年四月,首款针对透析患者动静脉内瘘狭窄适应症的药涂球囊APERTO OTW也获药监局颁发「医疗器械注册证」上市,这款产品具有耐高压和药物涂层双重特性,与普通高压球囊相比,APERTO OTW在术后六个月靶病变通畅率具有压倒性优势,对于延长内瘘的使用时间、改善透析患者的生活质量都会起到重大贡献,是一款革命性的产品。

公司在抗肿瘤领域板块围绕放射性核素和免疫进行全球化重点布局,并在2020年取得了里程碑式的突破性发展。重磅产品SIR-Spheres®钇[90Y]树脂微球获准免临床申报,国内NDA已获受理,预计2021年底或2022年初获批上市,SIR-Spheres®钇[90Y]树脂微球是一款针对肝脏恶性肿瘤的靶向内放射核素产品,也是全球唯一获得FDA正式批准的放射性微球。为中晚期肝细胞癌(HCC)和结直肠癌肝转移(mCRC)患者提供具备临床优势的新治疗方案。此外,公司还与Telix签订合作协议,获得多款用于肿瘤诊断的、具备First in Class潜力的创新型RDC产品。Telix的TLX591-CDx的上市许可已在2020年11月底获得FDA受理。TLX591-CDx是一款全球创新的基于放射性核素-抗体偶联技术的靶向前列腺特异性膜抗原(PSMA)的诊断型放射性药物,适用于转移性前列腺癌的诊断,是目前最接近FDA批准的前列腺癌正电子发射断层扫描(PET)诊断药物。

抗病毒抗感染领域,用于治疗脓毒症的全球创新药物STC3141临床进展迅速,于2021年3月获准在中国就在ARDS开展Ib期临床研究。目前治疗脓毒症的Ib期临床实验已完成首例患者给药。脓毒症俗称败血症,是因感染引起的免疫反应失调,会导致危及生命的器官功能障碍,是烧伤、创伤、大手术等严重感染以及肿瘤等患者的常见致命性并发症,全球每年新发脓毒症病例超过3150万,其中严重脓毒症患者超过1940万,严重脓毒症病死率超过四分之一。至今为止脓毒症还没有针对性的药物上市,作为发病和致死率都较高的疾病,临床治疗脓毒症药物的需求迫切,市场潜力巨大。目前公司完成历史上首款1类全球创新药STC314注射液提前3周无发补批准中国临床试验,这充分彰显了远大医药强大的研发实力及研发成果转化落地能力。

创新药发力或迎戴维斯双击

医药股估值相差很大,创新药企业可以获得非常高的估值,而一些成熟且无科研创新实力的药企估值可能相对较低。截止2021年3月19日,远大医药市盈率只有13.7倍,毫无疑问,市场给与远大医药的估值是传统化工制造业的估值,这是一个非常低的估值。

但远大医药其实不仅在原先主营业务上开拓新的更优秀的品类,而且在大疾病种类方向深度布局创新药,心脑血管精准介入、抗肿瘤、抗病毒都是威胁人类健康最大的病种,花费高昂,治疗周期长,用药粘性强。远大医药在这三个方向同时布局,并且已经取得非常不错的成绩,不仅有重磅级产品陆续上市,同时拥有多条革命性创新药在研。而从公司科研实力来说,五大国内国际科研中心也是领先于多数医药企业。

从当前远大医药的估值来看,相当于花买传统医药公司的钱,送国际化创新公司潜力。若远大医药创新药在未来发力,想必很可能会迎来戴维斯双击。

- 远大医药(00512)