全球经济增长依旧疲软,IMF下调今明两年增速预期

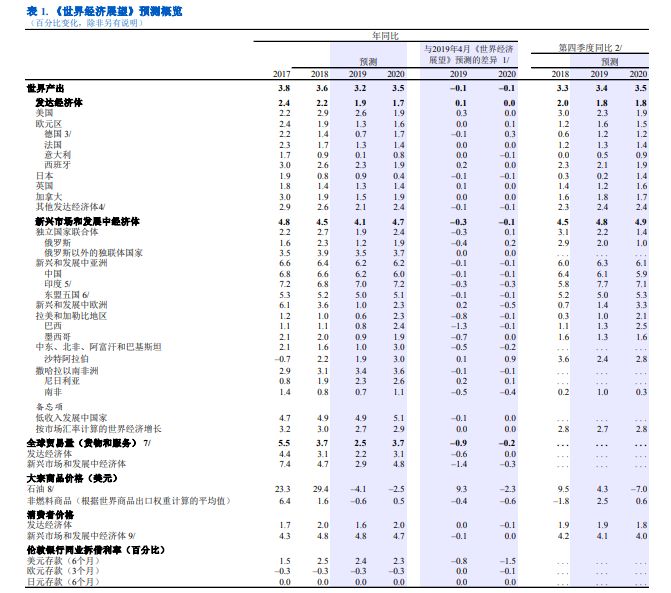

北京时间7月23日21时,国际货币基金组织(IMF)发布《世界经济展望更新预测》报告,预计2019年全球经济增长3.2%,2020年回升至3.5%。与4月IMF发布的《世界经济展望》相比,此次报告对这两年的经济增长预测值均下调0.1个百分点。

增长势头乏力

报告显示,自4月《世界经济展望》报告发布以来,美国进一步上调了部分中国进口商品的关税,中国也上调了部分美国进口商品的关税进行报复。6月的20国集团峰会后,两国避免了贸易紧张局势的再度升级。

全球技术供应链受到美国制裁前景的威胁、与英国“脱欧”相关的不确定性持续存在、地缘政治紧张局势加剧扰乱了能源价格……在此背景下,IMF下调了今明两年的全球经济增长预期。

而截至目前发布的GDP数据以及总体下行的通胀形势也表明,全球经济活动弱于预期。

由于企业和家庭继续抑制长期支出,发达经济体和新兴市场经济体投资和耐用消费品需求持续低迷,导致与之相关的国际贸易依旧疲软。

2020年预计全球增速回升,主要依据如下几个因素:(1)金融市场情绪总体支持增长;(2)临时性拖累因素影响继续消退,尤其是在欧元区;(3)部分承压的新兴市场经济体形势企稳,如阿根廷和土耳其;(4)其他经济体避免更严重的崩溃,如伊朗和委内瑞拉。相比2019年,2020年全球增速预测的改善有70%来自承压经济体的预期企稳和复苏。

而这些因素取决于有利的全球政策背景,即确保各央行立场的“鸽派倾向”以及中国政策刺激的积累不会被贸易紧张局势升级或英国无序退出欧盟所削弱。

假设当前承压的新兴市场和发展中经济体恢复稳定且贸易政策分歧的解决取得进展的情况下,预计2020年的经济增速回升仍不稳定。

2下行风险占主导地位

自今年4月IMF发布《世界经济展望》以来,经济下行风险加剧。

这些风险包括损害市场情绪和减缓投资的贸易和技术紧张局势;低利率持续多年后,风险厌恶情绪持续强化使得不断积累的金融脆弱性开始显现;抑制通货膨胀的压力不断上升,加大了偿债难度,限制了抵消经济下滑的货币政策空间,使得负面冲击比正常情况下更加持久。

此外,气候变化、政治风险和冲突亦加大大宗商品市场的波动性。

该报告还指出,多边和国别政策行动对于巩固全球增长的基础至关重要。紧迫的需求包括缓解贸易和技术紧张局势,快速解决与贸易协定相关的不确定性(包括英国和欧盟的贸易协定以及涵盖加拿大、墨西哥和美国的自贸区协定)。具体来说,各国不应该针对双边贸易差额诉诸关税手段,或以关税替代对话来施压他国实施改革。

3预计央行将实施更大幅度政策宽松

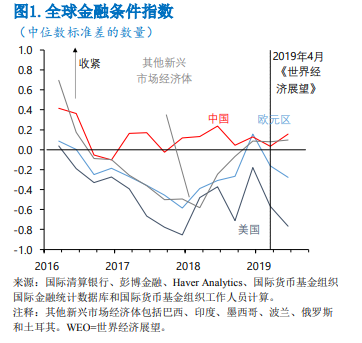

IMF货币和资本市场部撰写《贸易紧张局势、货币政策和全球金融条件》一文中指出,过去3个月,全球金融市场一直在应对两个关键问题:第一,投资者日益担忧贸易紧张局势加剧和全球经济前景减弱的影响;第二,市场参与者一直在设法解决这些紧张局势对货币政策前景的影响。

这导致市场进一步对货币政策的预期路径进行重新评估。目前,投资者预期央行将实施更大幅度的政策宽松,包括美国。这种有利的环境帮助市场重新企稳。全球股价收复了5月的主要跌幅,众多经济体的市场利率继续下行。

截至7月中旬,美国十年期政府债收益率降至2.10%,自3月以来下降了约45个基点;德国和日本十年期政府债收益率分别降至-0.25%和-0.12%,自3月以来分别下降了约30个和10个基点。这些发展的总体影响是,全球金融条件自2019年4月《世界经济展望》发布以来进一步放松,这种宽松在美国和欧元区尤为明显。

IMF的报告还指出,在最终需求疲软、通胀低迷的背景下,宽松的货币政策对于发达经济体和通胀预期锚定的新兴市场和发展中经济体是恰当的。财政政策应该平衡多重目标:按需平滑需求,保护脆弱群体,以支持结构性改革的支出提振增长潜力,并确保公共财政的中期可持续性。如果增长相对于基线情形走弱,各国须根据国情实施更宽松的宏观经济政策。所有经济体的优先事项是加强包容性、强化韧性和应对潜在产出增长的限制因素。

记者 袁源