港股衍生品早盘狙击 2019年7月24日

收市概况:

周二(23日)恒指缩量上涨,盘中逼近28500点后掉头,收盘报28466.48点或0.34%,成交额录得588.04亿港元,较上日下降89.46亿港元。即月期指收盘报28459点,升86点,低水41点。当日认股证成交约59.86亿港元,占大市比例约10.18%;牛熊证单日成交58.58亿港元,占大市比例约9.96%。

美国科技巨头要求美国及时发放对华为销售许可,特朗普表示同意。周二美股三大指数集体高开高走,标普重上3000点,反映市场憧憬外贸环境有所改善。此外,美国6月成屋销售表现不佳,同比下滑2.2%,连续16个月同比下跌,预示着美国经济下行空间较大,支撑美联储降息预期。周二内地A股三大指数集体收涨,创业板指走势较强,收市录得1.25%升幅,市场继续聚焦科创板动向,个股普遍回调,仅4只股录得上涨,且涨幅较上日有所收敛,其中的乐鑫科技位居榜首,涨14.24%。当日北向资金在尾盘时转为净流出,金额为5368.38万元。

今早恒指高开111.66点后,一度逼近28746点。早盘蓝筹几乎全线飘红,舜宇光学、吉利汽车、华润置地领涨蓝筹,而电讯股、能源股则逆市下跌。

港股沽空数据:

周二大市沽空金额85.82亿港元,沽空比例约14.59%。恒指沽空金额约39.40亿港元,沽空比例微降至19.35%。

个股沽空方面,友邦、恒安国际、港交所安日下调约一成,分别至1.97亿、8993万、8783万港元。而中国移动、碧桂园则上调力度较大。

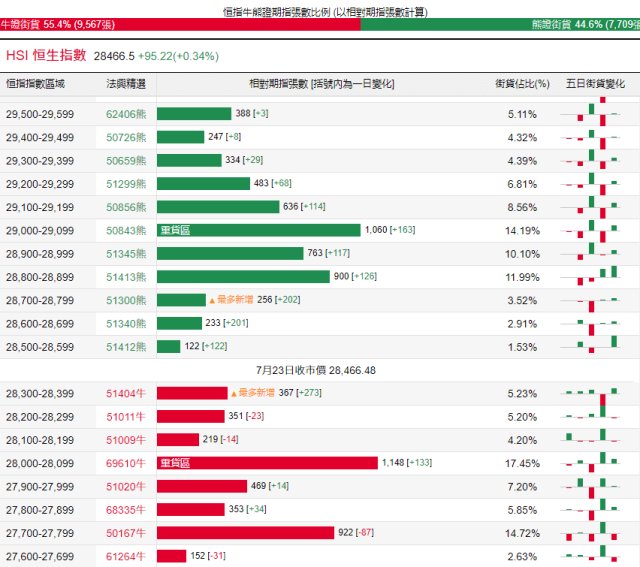

恒指牛熊证资金流:

恒指周二缩量上涨,盘中10日线得而复失。当日恒指牛证录得约1961万港元净流出,过去五天累计净流入为4132万港元;恒指熊证单日约4355万港元净流入,过去五日累计净流出为4247万港元资金。

街货分布方面,截至周二,恒指牛证分布在27900点至28400点之间,累计相当约2554张期指合约;恒指熊证新增期指合约区域范围在28500点至28600点,数量为122张。

瑞通权证引伸波幅:

恒指波幅指数(VHSI)周二收报16.66,下跌5.72%。美团点评相关认购证引伸波幅过去五日飙升69.5%,其余小米集团、联想集团亦上调约1%。认沽证方面,联想集团、美团点评的引伸波幅过去五日跌幅录得靠前。

认股证行业资金流:

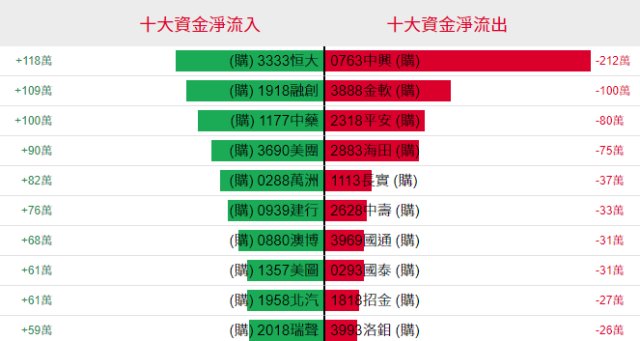

认购证方面,周二有少量资金净流入恒大、融创部署造多,而有212万港元资金净流出中兴套现。

认沽证方面,周二有177万港元资金净流入腾讯部署造多,而有少量资金净流出中国人寿止损。

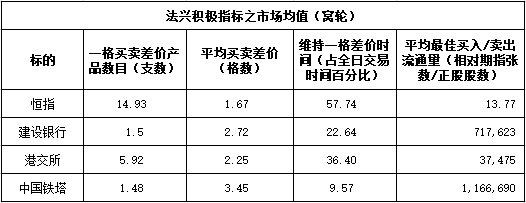

法兴积极指标:

周二恒指窝轮的一格买卖差价产品数目微增至14.93,平均买卖差价的格数增加至1.67,个股提取建设银行、港交所、中国铁塔相关窝轮条款质素,港交所的一格买卖差价产品数量最多,平均最佳买入/卖出流通量方面,则是中国铁塔的最佳。

当炒股——窝轮精选:

恒生指数(HSI)周二小幅低开,早盘上探28490点处遇阻力,收市仍有0.34%升幅,报28466.48点,成交额约588.04亿港元。受制于成交量,恒指上涨动能不足,短期或继续维持横盘震荡。看多恒指,留意其牛证69610,收回价28008点。看淡恒指,留意其熊证51300,收回价28728点。

美团点评(3690.HK)周二高开低走,盘中曾低见64.05港元,随后跌幅收窄,收盘报65.05港元,下跌0.84%。该股自上周周中企稳回升后,本周周初随大市回调。周三早段高开高走,不断逼近66.5港元。观望上方20日线约67港元附近机会,看好美团,留意其牛证59454,收回价49港元。

据《财富》500强显示,小米集团(1810.HK)排名第468位,首次登上世界500强企业排行榜。小米周二小幅高开,早盘迅速攀升至9.16港元,收市仍维持升幅1.34%,报9.07港元。 该股近期走势疲软,股价跌近6月初低位8.91港元,且技术指标RSI步入超卖区。周二收复上日跌幅,有止跌企稳迹象,投资者可逢低部署反弹机会。若看好小米后市,留意其认购证18894,行使价9.51港元,今年12月24日到期。

香港交易所(0388.HK)周二止跌企稳,收盘报267.4港元,小幅上涨0.30%。该股近期随大市回调,跌落268港元,但在265港元附近觅得支撑,投资者可逢回调部署反弹机会,看多港交所后市,留意其牛证62166,收回价258港元。看淡留意其认沽证20277,行使价254.80港元,今年10月25日到期。

上日轮证回顾:

备注:本文所注图表主要选自法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。