3日重挫近20%,智飞生物跌出机会了吗?

今日,疫苗龙头智飞生物再度大跌,盘中一度跌破6.36%,最后收跌5.39%。其股价短短3个交易日,已由2月10日高点215.88元已回调近19%,可谓惨烈。

(来源:wind)

一方面,受整体市场环境影响,除了有色、能源等顺周期板块明显强势之外,前期机构抱团的核心资产普遍大跌,整个创业板指数3日跌逾8%,今日下跌4.47%;另一方面,智飞生物股价下跌与其自身业绩不及预期不无关系。

2020年,智飞生物预计实现营业收入151.90亿元,同比增长43.48%;实现归母净利润同比增长39.47%至33亿元。以此计算,公司第四季度单季度实现收入41.40亿元,同比增长41.73%;归母净利润8.22亿元、同比增长36.32%。而相较于二三季度超50%的营收及净利增速,第四季度公司业绩增速显得有些疲软。

(来源:公司公告)

站在当前时点,尽管智飞生物股价近期持续杀跌,但不可否认的是公司仍是HPV疫苗领域龙头,那么对于投资而言,此轮下跌是否是一个上车机会?

01

智飞生物是一家主营人用疫苗的生物医疗企业,产品主要布局在细菌类多联多价疫苗、病毒类疫苗以及结核防治类三大板块。

目前,公司共有11种在售产品,其中AC-Hib联合疫苗、ACYW135流脑多糖疫苗、AC结合疫苗以及Hib疫苗这四种自主研发的流脑类疫苗产品已获批在售。截至2020年上半年,智飞生物自主研发项目共计28项,其中进入注册程序的项目16项。

(来源:公司公告)

不过,最近几年真正给公司带来巨大业绩增量的则是其代理产品——HPV疫苗。

自2010年上市之后,智飞生物先后经历了自主产品与代理产品各占一半江山,到完全自主研发,再到现在代理产品为主的三个阶段。

智飞生物2011年4月获美国默沙东的部分疫苗产品独家代理权。而与此同时,因疫苗产品批签发进度影响了公司自主产品的营业收入,因此2010年-2012年,公司自主产品与代理产品贡献的毛利占主营业务毛利的比重均在40%-50%之间。

2013年-2016年这一阶段,整个疫苗市场受到葛兰素史克与乙肝疫苗接种事件波、山东非法疫苗事件等影响进入整顿期,智飞生物营收也由7.80亿元下降到阶段最低的4.46亿元。这一时期,公司自主产品开始发力。其自主Hib疫苗取代了代理Hib疫苗、自主的AC-Hib疫苗与AC结合疫苗上市,而默沙东的部分疫苗由于代理到期及新疫苗未获批,使得智飞生物自主产品的主营业务占比上升至99.5%,代理产品的主营业务则下降至0.5%。

2017年开始,疫苗行业进入大品种时代。智飞生物与默沙东续签23价肺炎疫苗、灭活甲肝疫苗合同,并新增代理四价及九价HPV疫苗、五价轮状疫苗。此后,其经营业绩开始爆发,代理产品占营收的比重更是不断攀升,2019年这一比例已近9成。

(来源:wind)

如今,代理的四价及九价HPV疫苗是智飞生物2020年批签发量最大的产品,分别签发722万支、507万支,同比增速分别为30%、52%,五价轮状疫苗批签发量约400万支;而2019年其核心自主研发产品AC-Hib疫苗被监管部门不予再注册,去年上半年批签发量降为0。

可以说,代理产品撑起了智飞生物现在的经营业绩。

不过,正因为此,公司毛利率持续下降受到市场诟病,由2016年的92%下降至40%。

(来源:wind)

02

去年12月底,智飞生物与默沙东续签未来3年的代理协议,其中HPV疫苗基础采购金额2021年可上调至120.40亿,2022年可上调至135.96亿,2023年可上调至89.43亿;五价轮状病毒疫苗2021年可上调至13.00亿。

不可否认,HPV疫苗仍会是短期内智飞生物经营业绩的重要支撑。

2020年我国HPV市场需求规模在118亿元左右,其中九价疫苗和市场需求规模约63亿元,占比26.58%;四价疫苗约46亿元,占比44%左右。根据去年11月,世卫组织《加速消除宫颈癌全球战略》中到2030年,90%的女孩在15岁之前完成HPV疫苗的接种目标,前瞻研究预计HPV市场规模在800亿元左右。

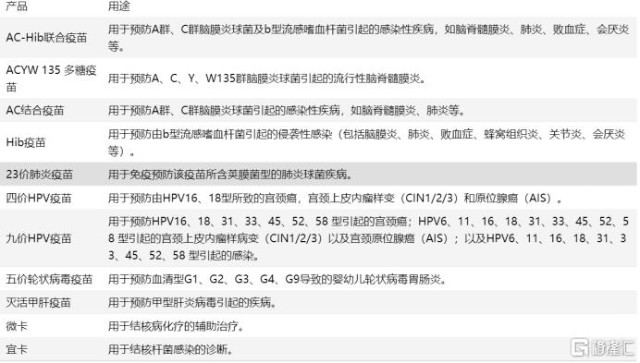

(国内已上市HPV疫苗对比,来源:西部证券)

目前,国内上市的HPV疫苗,有葛兰素史克的二价疫苗、万泰生物的二价疫苗、默沙东的4/9价疫苗,其中智飞生物代理的默沙东市占率超过80%。相比于二价HPV疫苗,4/9价疫苗覆盖的HPV病毒类型更多,也更受消费者青睐,该产品自国内上市以来始终处于供不应求的状态。

自主研发方面,病毒类疫苗主要由另一子公司智飞龙科马承担,包括新冠疫苗、四价流感病毒裂解疫苗、四价重组诺如病毒疫苗等在内的相关产品正处于临床试验阶段,还未有正式获批上市的产品。

除此之外,智飞龙科马还承担公司结核防治类产品的研发,其中结核感染人群用的母牛分枝杆菌疫苗正在上市生产审评之中,是目前全球首个完成III期临床试验的针对潜伏期结核感染的疫苗。

我国有3.5亿潜伏感染结核人群,假设筛查率达到1%,那么对应350万母牛分枝杆菌疫苗的潜在消费者。若其中80%选择接种,按照单人费用2000元估算,相对应的市场空间约56亿。

也就是说,短期内代理的HPV疫苗、五价轮状疫苗会是智飞生物业绩增长的安全垫,而长期来说,能够提高盈利水平的一定是其自主研发的产品。

03

对于疫苗公司而言,研发重磅疫苗决定了公司未来估值的走向。

当前,智飞生物PE-TTM回落至83.7倍。随着自主产品逐步进入收获期,若以2020年增速39%测算,2021年公司净利润将增至45.87亿元,对应平均市盈率67倍,智飞生物市值将突破3000亿元,较当前仍有一定的上升空间。

不过,受货币政策收紧预期影响,机构抱团股开始出现瓦解的迹象。而智飞生物又是机构重仓的疫苗股龙头,且估值还有一些泡沫,对于稳健投资者而言,需耐心等待回撤之后的上车机会。

(来源:wind)