“港股小茅台”维他奶股价急泻,豆奶界的老大哥这是怎么了?

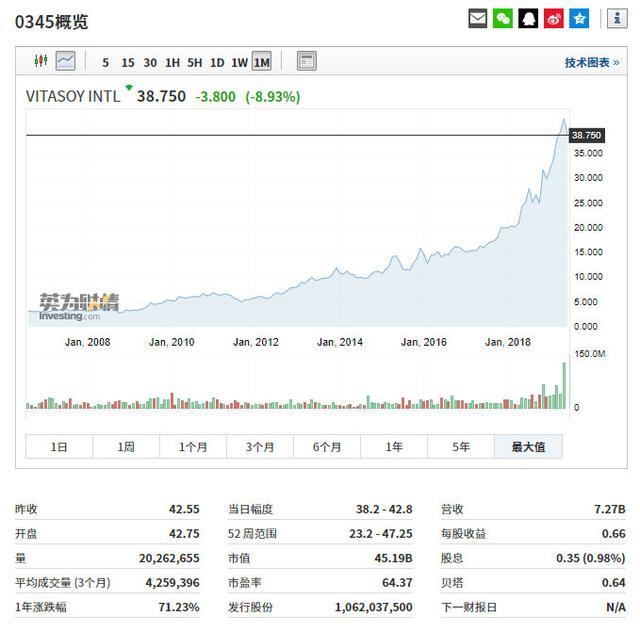

素有“港股小茅台“之称的维他奶 (HK:0345)在20日公布2018/2019财年业绩后股价急泻。上周五再度下挫8.9%,较47.25港元的历史高位跌去了18%。

这份业绩报告之所以令投资人担忧,是因为支撑起维他奶高估值的关键市场开始透露出疲软迹象。

报告称,截至2019年3月31日年度维他奶年度营收同比增长16%至75.26亿港元;而对收入贡献超过六成的中国内地市场收入仅增长25%,较上年同期的38%明显下降,尤其是该财年的下半年,增速只有13%。

内地市场撑起的高估值

英为财情的数据显示 (HK:0345),维他奶当前的PE在64.37倍,远远高于恒生指数的10倍左右。而在2016年,维他奶的PE还只是30倍。短短三年多的时间,估值增加了一倍。

与估值节节攀升相响应的是,维他奶在2015/2016财年的中国内地销售额占比增至43%,首次超过香港市场,并在之后三年加速攀升。

往前追溯,维他奶在内地的崛起是从2009年开始,当时三聚氰胺事件打击了消费者对乳制品的信心,植物蛋白饮料开始变得受欢迎。也是从这个时候开始,维他奶在内地的销售占比首超澳新及北美地区,成为仅次于核心港澳地区的第二大收入来源。

现在,凭借着明星产品维他豆奶的维他奶在国内豆奶行业的市占率达到42.6%,占据豆奶行业的绝对龙头地位。

由于消费者如今更加追求健康,这个饮食习惯的改变可以说是维他奶的“东风”。根据中国产业信息网去年11月发布的数据,从2007年以来,国内各饮料子行业增速最快的就是植物蛋白饮料,2016年植物蛋白饮料行业收入为1217.2亿元,2007至2016年复合增速达24.5%。预计到2020年,这个规模可以进一步提升到2583亿元。

除此之外,维他奶受追捧还有一个重要原因:稳健。维他奶过去几年在营收增速上并不亮眼,基本维持在10%至20%左右。虽然没有大爆发,但也避免了大起大落。这与维他奶的“豆奶 柠檬茶”双明星产品策略有很大的关联。

行业前景乐观,市占率高,增长稳定,现金流好,这才造就了维他奶的高估值。

自1994年上市以来,维他奶的股价飙升超过3500%

产能成制约因素,短期增长将继续放缓

不过,这几个因素都要基于维他奶在内地市场的顺利推进。如今占据收入半壁江山的内地市场收入减速,维他奶的高估值被质疑也在情理之中。

维他奶国际行政主席罗友礼解释,公司下半年业绩增速较上半年逊色,主要是受行业的季节性因素影响,通常是上半年优于下半年。

但除去季节性因素,产能恐怕也对增速产生了限制。维他奶在扩张方面一直比较谨慎,在2016、2017年意外成为网红产品之后就曾遭遇过供应不足的情况。目前,维他奶在深圳、佛山、武汉和上海都有工厂,但在业内人士看来,其产能扩张仍然滞后。

去年年底,维他奶宣布计划在东莞建设国内最大的生产中心,预计2021年投产,投产后预计现有产能会翻一番。这也说明了此前产能跟不上的状态。

公司高层在此次业绩会议上指出,因为需要在建立品牌价值、扩大基础设施方面投资,预计短期内将影响盈利表现,收入增速亦会放缓,但相信长远能确保公司的可持续发展。

可以预计,东莞工厂产能释放后,维他奶还将有一定的增长空间。此外维他奶从2017年底开始进军东南亚市场,寻找内地市场以外的下一个增长点,这个进展值得关注。不过短期内,维他奶收入增长放缓恐怕是定局,高估值的股票仍面临着回调风险。

(来源:英为财情的财富号 2019-06-24 13:55) [点击查看原文]