陆金所赴美上市确定!上半年净赚73亿元,网贷存量资产降至478亿元

北京时间10月8日,陆金所控股正式向美国证监会(SEC)首次公开递交F-1文件,拟于纽交所上市。

中国平安联营公司陆金所控股确定赴美上市!

《国际金融报》记者获悉,北京时间10月8日,陆金所控股正式向美国证监会(SEC)首次公开递交F-1文件(招股说明书),拟于纽交所上市,股票代码为“LU”,承销商包括高盛、美银证券、瑞银、汇丰、平安证券(香港)。

陆金所控股此次公开递交的F-1文件中没有披露实际拟募资金额,此次IPO也暂未定价,文件中披露的1亿美元仅是例行披露的占位符,不代表本次IPO的实际融资额。但据此前市场传闻,陆金所控股此次IPO将募集20亿至30亿美元,有望成为今年美股的最大中概股IPO,并且可能是美国迄今为止最大的金融科技IPO。

IPO前,平安集团持有陆金所控股42.3%的股份,Tun Kung Company Limited持有42.7%的股权。依据招股说明书,陆金所控股主营业务分零售信贷和财富管理两大块,零售信贷主要基于“平安普惠”展开,财富管理通过“陆金所”平台开展。

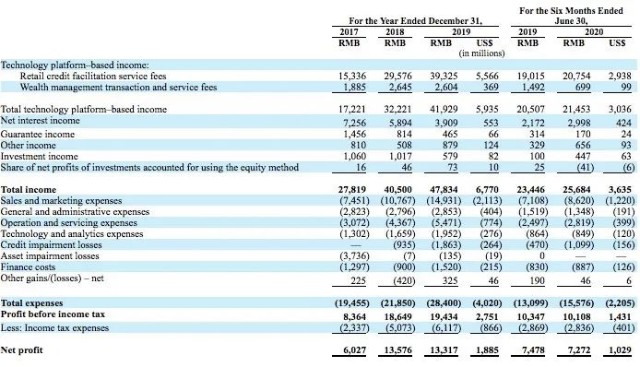

招股书显示,陆金所控股在2019年的收入为478亿,净利润达到133亿元;2020年上半年收入257亿元,净利润73亿元。2017至2019年,陆金所控股净利润复合增长率达到近50%。陆金所控股的网贷存量资产由2017年的3364亿元降至2020年上半年的478亿元,业务总占比从2017年的72.9%降低到当前的12.8%。

确定赴美上市资料显示,陆金所于2011年9月在上海注册成立,注册资本金8.37亿元,中国平安保险集团是陆金所第一大股东,持有陆金所47.5%的股权。陆金所经过9年发展,融合平安普惠、陆金所平台等板块后成为“陆金所控股”,已从最初的单纯线上理财平台发展成为涵盖线上财富管理、普惠金融以及机构金融的金融科技公司。

7月22日,路透援引消息人士称,平安集团旗下陆金所寻求最早在今年赴美上市。对此,陆金所方面曾对《国际金融报》记者回应称,“对传闻没有评论”。

报道指出,陆金所已经聘请了美国银行、高盛、汇丰、摩根大通等投行负责上市工作。目前这些银行拒绝置评。消息人士称,陆金所目前正在为IPO准备保密文件,但其尚未决定在IPO中的筹资规模或估值。

实际上,陆金所IPO的消息由来已久。早在2014年5月,就有传闻称陆金所将分拆上市。时任陆金所董事长的计葵生在采访中回应称,陆金所正考虑在上海或香港进行IPO,IPO最早会在2016年下半年,也有可能在2017年,具体日期要取决于市场状况。

2018年11月,陆金所将独立上市的消息再次传起。在今年2月21日召开的中国平安业绩会上,中国平安首席执行官陈心颖被问到旗下财富管理平台陆金所的上市时间表时,其并未直接回应。最终,在今年10月初“陆金所控股”明确赴美上市。

据悉,陆金所控股在IPO前已完成三轮股权融资。陆金所控股此次融资将用以进一步提升整体的运营效率,包括继续加强技术基础设施建设、技术研发、技术投资或收购、产品开发、销售与营销活动等方面。

通过招股书,其历次融资的投资者阵容也首次得以详尽披露,多家国内外明星投资机构参与,包括莱恩资本(LionRock)、摩根大通证券、瑞银伦敦分行、日本金融公司SBI控股、中银集团、民生银行、碧桂园控股、国泰君安、沙特主权基金、卡塔尔投资局、麦格理集团。

盈利能力强劲招股书显示,2017年、2018年和2019年陆金所控股的总收入分别为278.2亿元、405亿元和478.3亿元,年化复合增长率达31.1%。

净利润方面,2017年、2018年和2019年陆金所控股的净利润分别为60.3亿元、135.8亿元和133.2亿元,年化复合增长率为48.65%;净利率分别为21.7%、33.5%和27.8%。

2020年上半年,陆金所控股的总收入为256.8亿元;净利润为72.7亿元,净利率为28.3%。

近三年,陆金所控股两大主营业务的增长势头迅猛。招股书数据显示,2017年、2018年及2019年,陆金所控股基于旗下平安普惠,实现新增贷款总量分别为3438亿元、3970亿元和4937亿元,复合增长率达到19.8%。即使在疫情影响较为严重的2020年上半年,其新增贷款也同比增长24.8%,达到2845亿元。

根据国际第三方咨询机构Oliver Wyman报告,陆金所控股两项业务——零售信贷(平安普惠提供)和财富管理(陆金所平台)在非传统金融机构零售信贷市场和非传统金融机构财富管理市场(货币基金除外)的业务规模分别位列第二、第三。

从用户结构看,零售信贷方面,近7成用户为小微企业主,99.3%的借贷资金来自第三方。财富管理业务方面,平台超75%资产由投资超过30万元的客户贡献,资产100万元以上的客户占比达到46.7%,高净值客户占比较大,用户留存率达95%。

据介绍,陆金所归属于平安集团旗下的科技业务,成立以来一直独立发展,2020年上半年陆金所来自平安的收入仅占总收入的3.4%。另外,陆金所与平安在业务、分销渠道和产品能力方面有诸多合作,通过与平安集团生态系统的合作,可以潜在地接触到平安集团大约2.1亿金融服务客户,后续发展也存在诸多动力。

根据招股说明书,陆金所控股融资主要用于产品开发、销售与营销活动;技术基础设施建设、技术研发;资本支出;技术投资或收购;全球扩张等方面。

调降网贷资产招股说明文件还披露了陆金所的网贷业务情况,其对财富管理业务影响已大大降低。数据显示,2017年底,陆金所网贷存量资产规模仍达3364亿元,占财富管理业务比重为72.9%。但截至2020年上半年,该业务存量规模仅剩478亿元,占比12.8%,占比降幅达60%。

伴随着网贷存量的缩减,陆金所控股其余财富管理业务保持快速增长。投资于现有产品的客户资产规模从2017年的1253亿元增长到2019年的3269亿元,占比从2017年27.1%提升至当前87.2%,复合增长率达39.4%。

在“去网贷”过程中,陆金所控股的财富管理平台客户留存率与活跃投资者也均保持持续增长。数据显示,2017年至2019年,陆金所投资者的留存率每年都在90%以上,活跃投资者复合增长率达到14.1%。

截至2020年6月30日,陆金所控股管理贷款余额5194亿元,管理用户资产规模达3747亿元。至今年三季度,这两项数据分别增长至5358亿元和3783亿元。陆金所控股的财富管理业务注册用户4470万,活跃投资用户1280万,其管理客户资产中近75%的平台资产由投资规模超过30万元的客户所贡献。

从利润贡献看,基于科技的平台收入成为陆金所控股的主要收入,该收入占总收入比例从2017年61.9%,增长到2020年上半年的87.7%,主要包括零售信贷交易促成服务费和理财交易服务费。

此外,陆金所控股截至2020年6月30日的无抵押贷款DPD30+逾期率为3.3%,有抵押贷款DPD30+逾期率为1.4%,受疫情影响相比2019年皆有所上升;二季度以来已恢复到疫情前的水平,截至2020年9月30日,一般无抵押贷款的30天以上逾期率下降至2.5%,而有抵押贷款的30天以上逾期率下降至0.9%。7月、8月和9月的1到89天一般无抵押贷款利率稳定在0.5%。

记者 余继超

编辑 陈偲

责任编辑 白岩冰

—— / 好文推荐 / ——