民办高中赛道优?天立国际再获佳绩

面对2021年《民促法》落地的挑战,西南地区K12民办教育行业领头羊天立国际控股(01773.HK)曾经历了盈利能力的严峻考验。

《民促法》出台后,天立国际迅速调整其战略重点,聚焦于民办普通高中领域,并通过资源整合与转型,成功重返增长轨道。公司在近日披露的2024财年(截至2024年8月31日止年度)业绩表现出色,收益和利润均大幅上升。

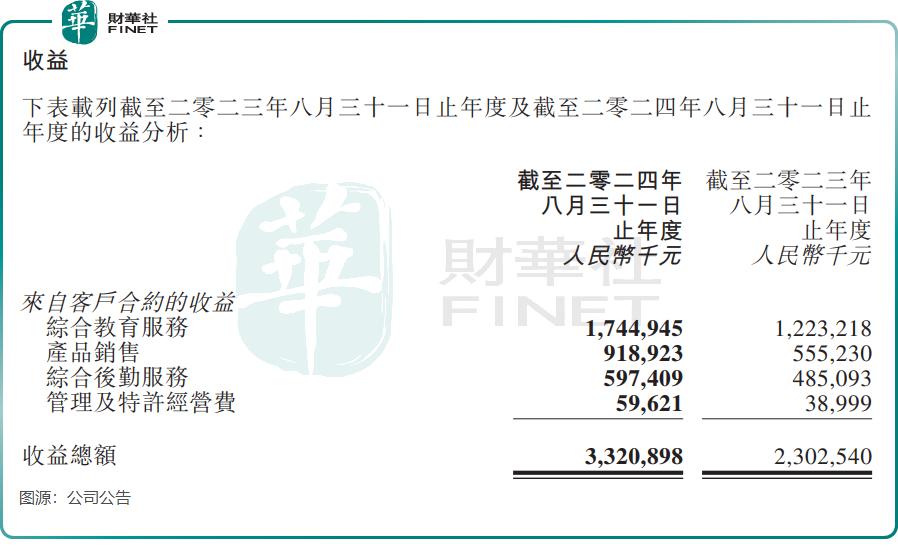

报告期内,公司收益同比增长44.2%至33.21亿元(单位人民币,下同),经调整年内溢利同比增长56.4%至5.77亿元。

天立国际继续维持派息政策,每股末期股息人民币4.08分,加上每股中期股息人民币4.17分,全年派息总额为8.25分/股,股息派付率为30%,与上年相当。

渡过转型阵痛期,高中业务增长迅猛在2021年之前,天立国际主要从事K12教育业务,并提供针对K12学生及学前儿童的培训服务。

在2021年,《民促法》提出,社会组织及个人不得通过并购或协议控制的方式控制提供义务教育的民办学校以及提供学前教育的非营利性民办学校;提供义务教育的民办学校不得与关联方进行交易。这意味着,义务教育学校无法通过关联交易并表。

因此,天立国际不得不进行战略调整,剥离K9学校(即小学一年级至初中九年级),并将焦点转向高中教育业务。公司基于校网内学生的需求,为学生开展综合素养、游研学、餐厅、产品销售等业务,并利用办学经验进行管理输出服务,以培育新的增长点。

进入2024年,天立国际已走过转型阵痛期,自营及托管业务增长迅猛,校网内学生规模增长推动公司业务持续放量。

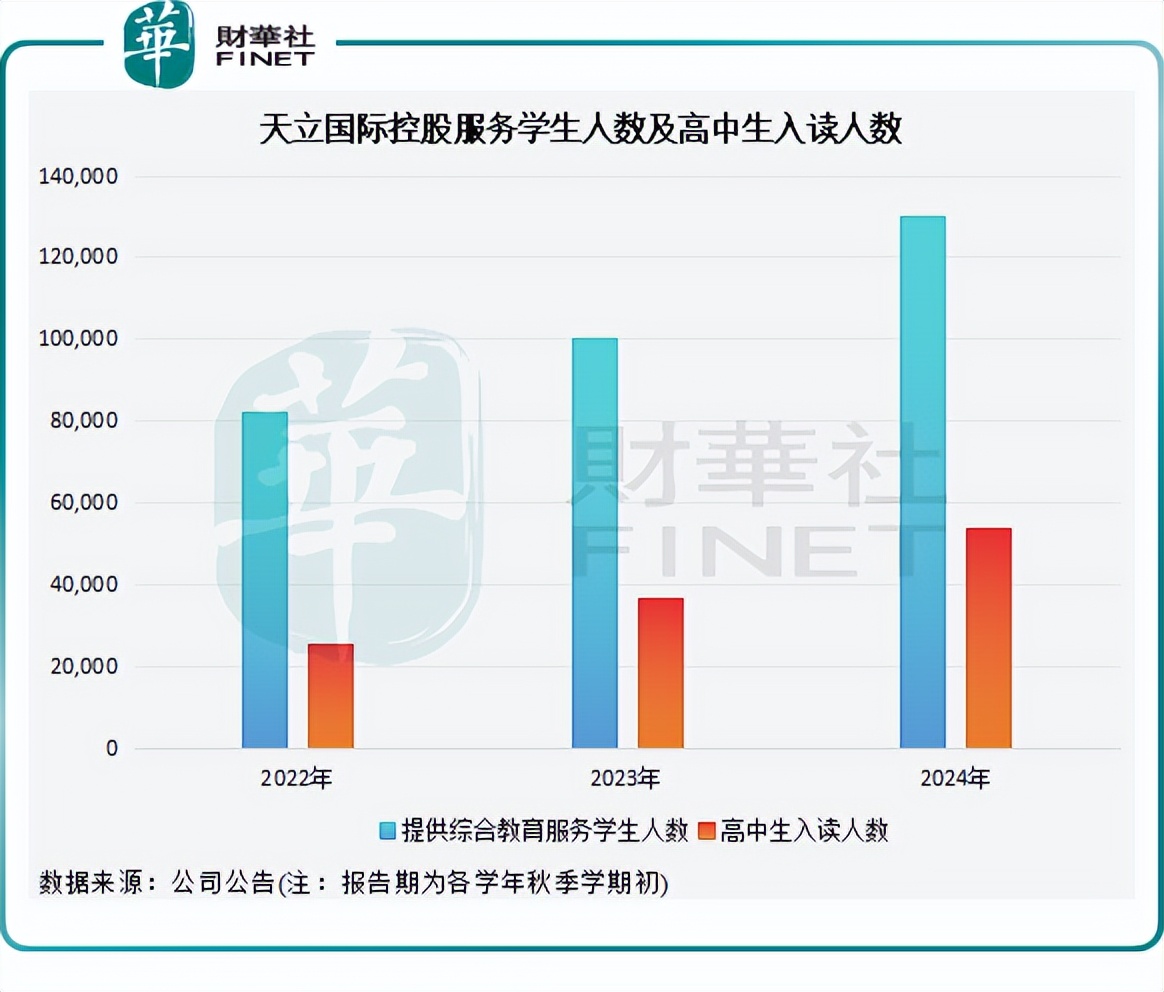

截至2024年秋季学期初,天立国际向58所学校合共约13万名学生提供综合教育服务,学生总人数较2023年秋季学期初的约10万人增长30%,其中集团学校网络拥有的高中生人数约5.4万人,较2023年秋季学期初的约3.7万人增长46.8%。

回顾过去三个年度,天立国际提供的综合教育服务学生人以及校网内高中生入读人数持续高增,其中校网内高中生入读人数两年时间已翻超一倍。

在校高中生规模的增长,主要得益于天立国际通过整合资源,自一体化学校独立出拥有独立运营牌照的高中。在2024财年,公司独立出来的拥有独立运营牌照的高中为7所,较2023财年的5所有所增加。

正是这一战略转型,使得天立国际在2024财年的综合教育服务业务收入同比增长42.7%,达到17.45亿元人民币,其中疫情后游学业务的显著增长是一个重要推动力。另外,公司产品销售业务收入同比增长65.5%至9.19亿元,增长主要是由于集团今年在山东省、甘肃省、广西省及云南省的加密供应链渠道布局而带来的收益增加。

托管业务表现也十分强劲,来自管理及特许经营费的收益增加52.9%至5962.1万元,于报告年度,集团向10所托管学校提供学校管理及特许经营服务。

成长前景如何?《民促法》落地后,义务教育阶段民办学校被严格限制资本化办学行为,但民办高中并非义务教育,监管态度相较K9温和。

由于营利性民办高中并未受限于《民促法》,因此天立国际等营利性民办高中运营企业资本化扩张并未受影响。

另一方面,民办高中运营企业还可承接市场复读及多元升学等需求,这些领域的渗透率在国内有望提升。

国信证券在研报中表示,民办普高学生增长的长期逻辑未改变,包括高中适龄人口仍保持增长、民办普高仍是普通高中教育的重要组成部分,叠加天立国际自身传统优势区域品牌口碑强、且维持3-5所/年的外延扩张规划(虽在自建重投方面更为慎重,但已储备租赁、并购等多元轻资产扩张方式),该行坚定看好天立国际高中业务的成长性。

从市场需求上看,未来几年民办高中还有较大的增长空间。

国信证券援引天立国际公告数据显示,我国2024年应届初中毕业生约为1615万人,同比增长7万;高中三个年级的适龄人群数量仍在爬坡期(即2007-2009年出生人数),2024年为4817万人,同比增加31万人。

另据华福证券,人口走势决定行业规模上限,以历史出生人口预计幼儿园/小学/初中/高中适龄人口分别于2021/2024/2030/2033开始下降。

天立国际的成长空间主要有两个因素,一个上文所指的民办高中渗透提升空间,另一个是公司的扩张进展情况。

天立国际的扩张野心蓬勃,其计划在未来五年内,通过每年新开3至5所高中的扩张策略,进一步增强其校网的运营效率和市场覆盖。国信证券表示,天立国际已储备多个待开学学校,未来通过租赁、并购等方式,继续保持该扩张速度可靠性较大。

值得一提的是,凭借其优异的成绩,在近日举办的2024香港上市公司发展高峰论坛暨第十一届“港股100强”颁奖典礼上,天立国际成功跻身“小型企业50强”榜单。

此外,天立国际还曾相继获得“港股100强”评选活动推出的“新股最具增长动力奖”、“卓越品牌价值奖”以及“小型企业50强”,凸显出其竞争实力和发展潜力。

作者:遥远