2018年商业智能(BI)行业发展现状与市场竞争格局分析 帆软市占率第一

市场规模呈逐年上升趋势

商业智能(BI)是由Gartner公司于1996年提出的概念:BI描述了一系列的概念和方法,通过应用基于事实的支持系统来辅助商业决策的制定。BI是对商业信息的搜集、管理和分析过程,其目的是使企业的各级决策者获得知识或洞察力,促使他们做出对企业更有利的决策。BI系统一般由数据仓库、联机分析处理、数据挖掘、数据备份和恢复等部分组成,涉及到软件、硬件、咨询服务、管理及应用。

BI行业发展历经了三个发展阶段,即传统BI阶段、大数据BI阶段和智能BI阶段。其中,传统BI主要的作用是实现了企业的数字化办公和企业内部的数据整合,不涉及数据分析,以报表自动化展现为主;大数据BI是指伴随大数据技术的发展,BI能够为企业与内部市场和外部市场的海量数据进行整合,应用范围拓展至外部市场;智能BI是指企业数据量进一步扩大,且存在大量非结构化数据,BI将通过人工智能技术进行数据分析和应用,并将覆盖领域拓展至全行业数据。目前,针对企业的不同需求,这三个阶段处在并行发展时期。

近年来,BI行业整体市场规模呈逐年上升趋势。以大数据BI为例,根据帆软数据统计,2018年,中国大数据BI(纯软件销售收入,不含项目实施、项目运维)市场规模达16.6亿元,同比增长25.8%。

图表1:2017-2019年中国大数据BI市场规模及增长(单位:亿元,%)

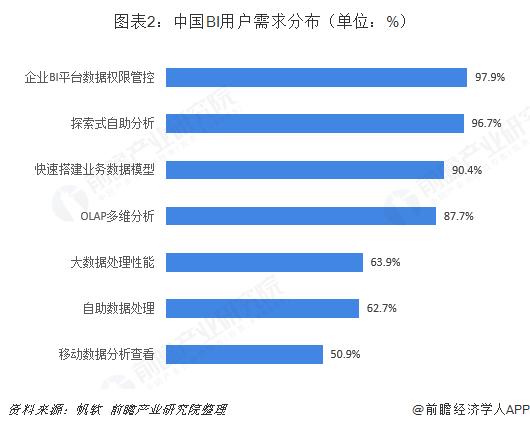

BI行业市场规模的增长,得益于企业对于商业智能的需求比较旺盛。根据调查,中国BI用户目前主要的需求还是围绕企业BI平台数据权限管控、探索式自助分析、快速搭建业务数据模型、OLAP多维分析、大数据处理性能、自助数据处理、移动数据分析查看这七大核心模块。

图表2:中国BI用户需求分布(单位:%)

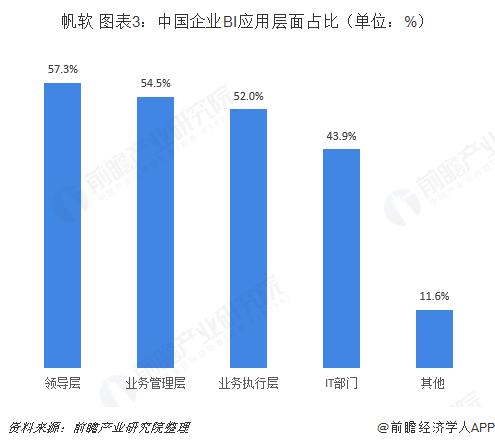

此外,BI的应用不断扩散,为行业发展带来新的市场需求。数据显示,BI的应用层面正从领导层向下扩散,越来越多的中间层(业务管理层、业务执行层)使用BI,未来几年将更快的增长。

帆软 图表3:中国企业BI应用层面占比(单位:%)

总的来说,随着各行各业越来越重视BI技术的发展和应用,BI将具备广阔的发展前景和巨大的应用价值。

形成多强并立的竞争格局

随着BI行业市场规模的扩大,越来越多企业参与竞争,2018年活跃的BI工具和厂商约有50个,较2017年的42个多出8个。但由于行业门槛较高,即便是在互联网巨头或大量资本的支持下,没有较明显的产品优势、服务优势和用户基础,也难以脱颖而出。

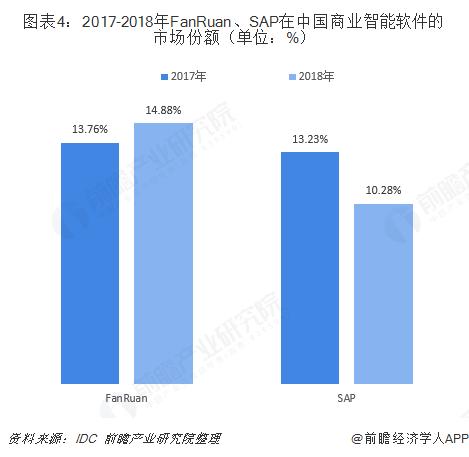

因此,从2017年开始,以帆软、SAP、IBM、微软、甲骨文等为主的多强并立竞争格局就确定并持续下来,只是在占比份额上有所差异。根据IDC数据统计,2018年,帆软软件以14.88%的市场占有率高居第一,延续了2017年的市场地位;SAP紧随其次,市场份额为10.28%,较上年有所下滑。

图表4:2017-2018年FanRuan、SAP在中国商业智能软件的市场份额(单位:%)

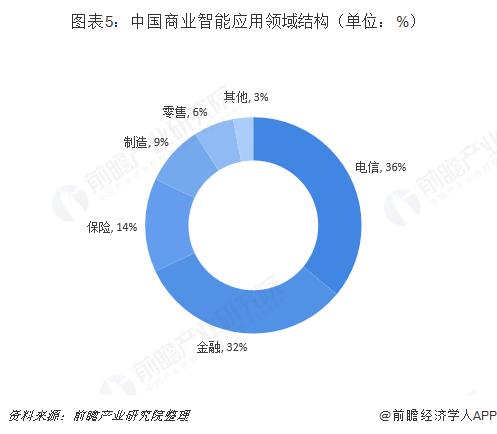

应用结构方面,电信、金融、保险是国内商业智能系统需求较大的三大领域,其中电信、金融、保险分别占国内商业智能软件收入规模的36%、32%、14%,三者合计市场份额超过80%,代表了商业智能系统应用的主要领域。

图表5:中国商业智能应用领域结构(单位:%)

区域结构方面,商业智能厂商及其分支机构以北京、上海、广东三地居多,上述三地的从业人员占据所有BI人员的75%。实施BI项目的企业多集中在华北、华东、华南和沿长江流域地区。

以上数据来源参考前瞻产业研究院发布的《中国商业智能行业市场需求预测与竞争战略分析报告》。