阿里比苹果跌的还狠,但短期调整不妨碍长期看涨

编者注:本文作者Bluesea Research,为您带来当前贸易局势下对阿里巴巴的投资思考。

行情来源:华盛证券

自从5月初美国宣布上调关税以来,阿里巴巴股价已出现超过20%的回调。尽管贸易摩擦可能持续,宏观经济会受到一些影响,但阿里的业务与美国的相关性较小,核心商务仍然保持51%的同比增长。

此外,阿里的云计算市场份额提升,以及对南亚和东南亚的投资,将会进一步降低业务风险,并建立长期的增长轨道。目前阿里远期市盈率为23倍,虽然在目前市场情绪下,公司股价可能出现进一步调整,但也为长期投资者提供不错的投资机会。下面来看具体分析:

关税影响很小

阿里的美国跨境业务占比很低,关税提高对公司营收增速的影响可能只有百分之零点零几。即使经历一年的贸易紧张局势,阿里的营收预期仍保持强劲:

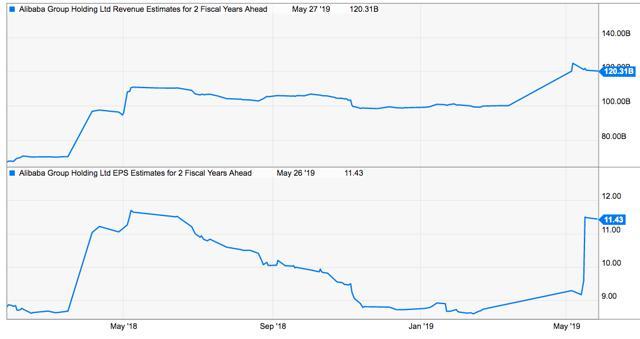

资料来源:雅虎财经,华盛证券

阿里未来2个财年的营收预期为1200亿美元,而目前12个月滚动营收为560亿美元,说明市场对其收入增长有普遍预期。最近在利润率改善后,公司未来2个财年的EPS预期也有所增加,以此计算的市盈率仅为14倍。

与其他大型股相比,阿里股价的回调更严重,比如苹果在近期下跌16%,不及阿里的20%+。但据高盛估计,最坏情况下如果中国禁止苹果,其利润会骤降29%,在华为被美国列入黑名单后,苹果的潜在风险是高于阿里的。

所以如果局势继续升级,中美其他几家大型公司被影响的程度更大,而阿里其实并不在贸易摩擦的最前线。

竞争对手表现不佳

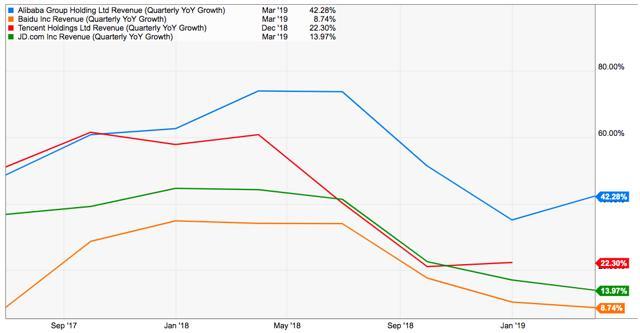

阿里竞争主要来自本土市场,包括腾讯、百度和京东。

腾讯目前的问题是核心业务面临较多不利因素,其最新财报中的业绩增速也创近十年最低,需要增加对核心产品的投资以提高增长率。此外在社交领域,腾讯还面临字节跳动的强力威胁。其他对手中,京东已经连续几个季度增速低于阿里;而在线上广告领域,百度最近也萎靡不振。

下图可见,过去几季阿里的营收增速要高于以上竞争对手。

资料来源:YCharts,华盛证券

看涨逻辑:云计算潜力+情绪回归理性

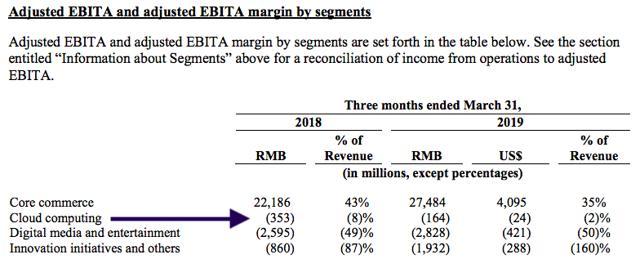

阿里目前的最大优势在云计算,上季度云计算营收11.5亿美元,同比增长76%,相当于年化收入46亿美元。到2020年底,阿里年度云计算收入可达100亿美元。

云业务的利润率也在改善,从去年同期的-8%上升至最近一季的-2%。如果这一趋势继续,阿里有望在2020年底前将云计算的利润率提升至10%,带来10亿美元的额外EBITA,云业务的独立估值也会达到1500亿美元,相当于每股60美元。

资料来源:阿里巴巴财报,华盛证券

除了云计算,阿里在改善平台服务方面也取得良好进展,护城河进一步加固。

而从贸易局势来看,如果关税上调持续,在半年后其边际效应也会慢慢显现,由于阿里受影响较小,市场对阿里股票的情绪应该会发生转变。

结语:不要低估市场情绪影响

虽然阿里的基本面很稳,但绝对不能低估市场情绪对股价的影响,各方的相关表态可能带来一波新的回调。参考上文所述,阿里的美国业务占比很小,所以不太可能出现极端情况。

笔者认为,阿里有可能再次出现20-25%的下调,届时股价落在120-130美元区间内,公司的远期市盈率低于20倍。结合阿里的规模和超过30%的增长率来看,这一区间对于长期投资者来说会是一个比较好的进入点。