12家上市城商行零售业务4家增速放缓 贵阳银行等结构需优化

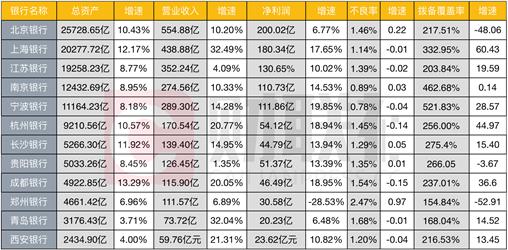

财联社(北京,记者 李愿)讯,截至4月30日,12家A股上市城商行2018年年报披露完毕,相比上市农商行,城商行的各项指标差距较大。对比最高和最低值,总资产相差超10倍,营业收入增速相差超30个百分点,净利润增速相差48.38个百分点,不良率相差1.69个百分点,拨备覆盖率相差366.99个百分点。

总资产方面,北京银行(601169.SH)稳居第一位,超2.5万亿元,仅北京银行、上海银行(601229.SH)2家银行总资产超2万亿元;营业收入方面,上海银行、青岛银行(002948.SZ)增速超30%,而贵阳银行(601997.SH)仅1.35%;营业收入方面,增速均在20%以下,其中宁波银行(002142.SZ)增速最高达19.85%,郑州银行(002936.SZ)唯一一家负增长为-28.53%;不良率方面,郑州银行最高达2.47%,宁波银行最低为0.78%;拨备覆盖率方面,郑州银行最低为154.84%,宁波银行最高达521.83%。

在经济新常态等多种因素影响下,零售业务已经成为各城商行竞相发展的新增长点。不过,从2018年年报来看,12家城商行零售业务发展情况不一,从增速来看有4家城商行放缓,其中既包括零售业务占比较高的银行如杭州银行(600926.SH),同时也有刚起步不久的银行如北京银行;增长相对较高的银行,同样既包括业务成熟的银行如上海银行,也包括刚起步不久的银行如西安银行(600928.SH)。

同时从零售业务结构看,各银行也相差较大。成都银行(601838.SH)个人房贷占比高达93.47%,次高的青岛银行为73.11%;宁波银行个人消费贷款占比最高为83.88%,次高的上海银行为56.89%;长沙银行(601577.SH)信用卡贷款占比最高,达21.43%;贵阳银行个人经营性贷款占比最高达45.91%。

各项指标分化较大

图注:12家上市城商行2018年总资产、营业收入、净利润等基本数据

12家上市城商行分布于不同的城市,各项业务发展重点和方向相差较大,经济新常态下各项指标分化也是自然现象。

财联社记者统计发现,截至2018年末,北京银行、上海银行总资产超2万亿元,5家银行总资产超1万亿元,5000亿元以上为8家,而西安银行仅2400多亿元,不到北京银行10%。从增速来看,成都银行增速最高达13.29%,增速超过10%的银行有5家,青岛银行、西安银行增速均低于5%。

从营业收入看,北京银行唯一一家总量超过500亿元,青岛银行、西安银行均低于100亿元。不过,从增速看,上海银行增速最高达32.49%,青岛银行增速也超过30%为32.04%,同时西安银行、杭州银行增速超20%,而贵阳银行、江苏银行(600919.SH)、郑州银行增速均低于10%。

进一步分析营业收入结构,其中西安银行、北京银行、贵阳银行严重依赖利息净收入和中间业务收入,占比均超过97%,其中西安银行最高达98.51%;青岛银行、郑州银行利息净收入和中间业务收入占比低于80%,其中青岛银行最低仅72.30%,其他收入中主要依靠投资收益。

从净利润看,北京银行唯一一家总量超过200亿元,同时除郑州银行负增长-28.53%外为其他均为正增长,其中宁波银行增速最高达19.85%,超过15%的有4家,超过10%的有9家,青岛银行、北京银行均低于7%。

资产质量方面,郑州银行不良率最高达2.47%,也是唯一一家高于2%的银行,宁波银行和南京银行(601009.SH)均低于1%,此外除青岛银行、成都银行略高于1.50%外,其他均在1%-1.50%之间。从变化看,有5家银行不良率增长,其中郑州银行达0.97个百分点,其余均在0.22个百分点以下,变化较小;7家银行不良率小幅,且均在0.15个百分点以下。

从拨备覆盖率看,12家银行全部达到监管标准,不过郑州银行、青岛银行均相对较低,且在170%以下;宁波银行、南京银行相对较高,均在450%以上,其余均在200%-300%左右。从变化看,郑州银行、北京银行降幅较大,均接近50个百分点,贵阳银行略微下降3.67个百分点,其他均有不同程度的增长,其中上海银行增长达60.43个百分点。

4家银行零售业务增速放缓

图注:2018年12家山市城商行零售业务发展及结构

零售业务因其不良率、净息差高等特点,几乎成为所有银行争相发展的业务新增长点。不过,相对于股份行和六大行,城商行零售业务占比均相对较低。从2018年财报看,12家城商行零售业务占比均在40%以下,而47家A+H股已上市银行(锦州银行未发布财报)中有12家高于40%,7家低于20%。

从零售贷款总额看,和总资产排序一致,高总资产的银行零售贷款总额高。同时从已发布零售客户数量的银行看,也是总体呈现和总资产成正比的情况(南京银行零售客户较多,不过占比较低。)。

不过,从占比看则区别较大,12家城商行中6家零售业务占比超过30%,其中杭州银行最高达36.45%,长沙银行第二为34.84%,贵阳银行最低仅23.29%。

同时,从2018年的增速看,各家零售业务发展情况也分化较大,其中4家城商行发展增速放缓,为北京银行、宁波银行、杭州银行和成都银行,其中成都银行放缓最快,增速与占比相比差3.96个百分点,其余均较少。

深入分析看,截至2018年末杭州银行、宁波银行零售占比均已超过30%,可以说是零售业务发展相对较成熟,增速放缓可视为已经到瓶颈期,不过增速相对其他银行仍然较高,分别为36.35%、29.72%。北京银行和成都银行则不同,二者零售占比均低于30%,分别为28.81%、26.29%,可以说是零售业务起步没多久,发展就已经开始乏力,未来增长潜力值得关注。

类似,从其他8家零售业务仍然在发展的银行看,上海银行、江苏银行、长沙银行和青岛银行4家零售占比均已超过30%,目前仍然保持较高增速,分别为59.05%、44.02%、57.26%、34.49%,可以看出未来仍有较大发展空间,如上海银行的消费贷款业务增速达68.07%,江苏银行消费贷款增速超80%。

而南京银行、贵阳银行、郑州银行、西安银行4家零售占比均低于30%,可视作业务刚起步不久,2018年增速分别为44.80%、32.36%、28.75%、76.60%,其中西安银行增速在12家银行中排第一位;郑州银行虽仍在增长,不过零售不良率高达1.74%,未来增长前景值得担忧;西安银行信用卡业务增速达229.88%,且目前占比仅2.05%,未来发展空间仍较大;南京银行、贵阳银行消费贷款业务增长较大。

同时,从零售贷款结构看,多家银行有进一步优化空间。如成都银行个人房贷占比高达93.47%,消费贷款、经营性贷款占比均低于3%,北京银行、青岛银行与成都银行类似;宁波银行消费贷款占比高达83.88%,个人房贷、信用卡等占比小;贵阳银行等个人消费贷款占比较低,有进一步挖掘空间。

此外,截至目前,12家城商行2019年一季报已发布,营业收入、净利润增速普遍高于2018年全年。如青岛银行营业收入增速达98.69%、上海银行营业收入增速达42.16%等,不过郑州银行净利润增速仍为-9.35%,降幅缩小。江苏银行总资产超2万亿,总资产2万亿城商行增至3家;成都银行总资产超5000亿元。