贝因美纯利骤降超300%,股价为何逆势暴涨近6%?

近日,2018年才“扭亏摘帽”的贝因美,又因为净利润骤降3倍多的表现震惊吃瓜群众:

“贝因美的奶粉生意真的不好做了吗?”

据业绩快报显示,2019年,该公司实现营业总收入27.97亿元,同比增12.31%;实现归母净利润为亏损8799.99万元,同比降314.04%。而针对业绩骤亏的原因,其表示,公司经营情况的改善仍无法立刻消除并弥补因新生儿出生数量减少、市场滞胀、2019年上半年乳铁蛋白涨价、非经常性收益较大幅减少。

不过,令人匪夷所思的是,贝因美股价今日却大幅拉升了。截止发稿,其股价大涨5.88%,报于6.3元,最新总市值为64.41亿元。

(行情来源:wind)

就目前而言,关于贝因美今日股价大涨的原因,外界的主要存在以下几种声音:

一种声音是,这份年报不好也不差,三、四季度归母净利润实现季度持续盈利,至少颓势是逆转了。

另一种声音则是,奶粉行业是少数不受疫情影响的刚需行业,而由于目前市场普遍缺货贝因美正是消化前期库存的好机遇。而再叠加贝因美布局新零售的动作,通过直播带货的方式也符合当下比较火的“网红电商”模式。

不得不说的是,虽然目前市场存有不少看好贝因美的声音,但净利润骤降3倍多也是摆在眼前无可推脱的事实。因此,我们不妨透过这份财报,从经营水平、发展战略以及行业环境来分析贝因美为何如此表现?

一

说起贝因美来,估计大家脑海中都会浮现出“奶粉第一股”这几个大字。

不过,作为“奶粉第一股”的它,辉煌的事迹似乎已经成为过去式了。纵观贝因美近几年的财报来看,自2013年开始,该公司便出现了营收和净利润双双下滑的颓势,而到2016年,其业绩更是降至冰点——出现了上市之后的第一个亏损财年,亏损7.8亿元。随后,由于由于2016年、2017年连续亏损,贝因美曾一度被实施退市风险警示(*ST)。

(数据来源:wind)

为扭转业绩,贝因美创始人谢宏“临危上阵”,回归董事长之位,开始了一系列大刀阔斧改革,比如,聘请菲仕兰中国前首席销售官包秀飞出任贝因美总经理,终止与恒天然方面的“达润协议”。而在他的带领下,贝因美2018年扭亏为盈,得以摘帽。

但没想到的是,业绩刚好转了一年,净利润又出现了骤然下跌的现象。

据财报显示,2019年,该公司实现营业总收入27.97亿元,同比增12.31%;实现归母净利润为亏损8799.99万元,同比降314.04%。对于业绩亏损的原因,具体有以下几大原因:

一方面,该公司2019年归属于上市公司股东的净利润大幅减少是由于公司经营情况的改善仍无法立刻消除并弥补因新生儿出生数量减少、市场滞胀、2019年上半年乳铁蛋白涨价、公司非经常性收益较上年同期大幅减少等因素影响从而导致公司全年利润亏损。其中,受乳铁蛋白价格上涨、非经常性收益下降等影响,贝因美2019年上半年亏损1.22亿元,净利同比下降1527.62%。

另一方面,该公司2019年末存在可能发生减值迹象的资产,范围包括应收账款、其他应收款、存货、固定资产及商誉,进行全面清查和资产减值测试后,2019年度拟计提各项资产减值准备3103.75万元。而本次计提资产减值准备,预计将减少公司2019年度利润总额3103.75万元。

而不得不说的是,从整体的业绩表现来看,贝因美归母净利润亏损8799.99万元也是在意料之中的。此前,该公司发布业绩预告表示,2019年预计亏损6500万元到9500万元。因此结合的业绩快报数据来看,8799.99万元的亏损处于预期之内。

综合上述,可以看出,以上这些数据是贝因美摆在台面上让人心惊的亏损表现。

不过,值得一提的是,一些隐藏的改善讯息似乎也在这份财报中开始浮现。据财报披露,2019年该公司扣非净利润为亏损12137.56万元,同比增长44.00%。此之外,该公司第三季度、第四季度已经持续实现盈利。其中,第三季度实现盈利1584万元,第四季度实现盈利1794万元。

而关于扣非净利润改善的原因,其在财报中表示,自2019年三季度以来,该公司保持了主营业务收入的逆势增长,同时有效控制了关键原材料成本,从而使得经营效益正在实质性地改善。

基于上述种种,可以看出,贝因美虽然2019年净利润再度出现亏损,但实际上也存在一些业绩转好的迹象,而这些迹象或许也是支撑此次市场看好它的因素。

二

不过,令人好奇的是,目前贝因美所处的奶粉行业生意好做吗?

根据国家统计局公布的最新人口数据,2019全年,我国出生人口1465万人,人口出生率仅为10.48‰,相比2018年又下降了58万人。这是我国从2016年全面实施二孩政策以来已经连续三年出现下滑,2017年降至1723万人,2018年更是降低200万人至1523万人。

不得不说的是,人口出生率的持续下滑,对与之相关的产业链而言影响极大,而婴幼儿配方奶粉行业更是首当其冲。

根据数据,2019年我国实际奶粉市场销量下滑,预计销售量下滑11%,销售额下降8%,其中,婴配一段奶粉销量下滑最大,个别企业为增加新客消费甚至推出一段婴配粉免费赠送活动。

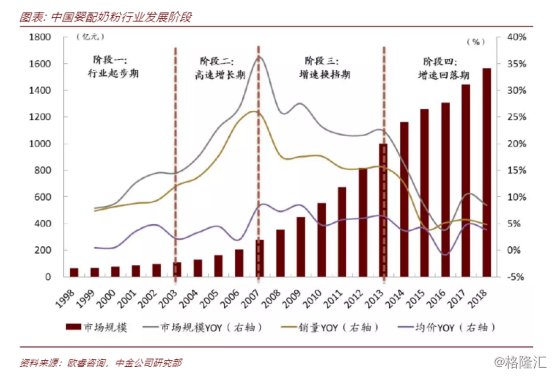

在前几年,受益于我国人口红利以及二胎政策的放开,婴幼儿奶粉市场规模急剧扩大。根据欧睿数据,2005年我国婴幼儿配方奶粉市场规模仅为162亿元,到2019年已经达到1755亿元,规模增长超10倍,复合年均增长率达到18.6%。

但随着我国近几年新生儿出生率的持续下滑,国内适龄生育女性数量越来越少,这一盛况已经难以再见到。在此背景下,据中金证券研究预计,受未来出生率下降和国家对于奶粉价格管控力度加大等因素影响,我国婴配奶粉市场规模增速将放缓至个位数,行业进入低速发展阶段。

该机构称,具体从新生人口数、人均消费量以及奶粉均价三个维度进行展望与测算,预计2025年1-3段婴配奶粉市场规模将达到1780亿元左右,整体市场规模将达到1870亿元左右,未来5年市场规模的复合增速放慢至1%。

基于上述,可以看出,随着婴幼儿奶粉行业增速逐渐放缓,单纯的奶粉生意已然不好做了。

就目前而言,业界对婴幼儿奶粉行业未来的发展趋势分为两个方向来看:一是高端和显著差异化品类将在产品结构升级趋势下维持高速增长,并有望成为中国婴配奶粉行业核心增长点之一;二是未来随母婴渠道和连锁化率提升,渠道竞争从经销网络的资源争夺转变为对终端门店的精细化经营。

而有意思的是,在创始人谢宏回归之后,这两个方向其都有所涉足。一方面是,重新梳理了传统母婴渠道,做线下服务的差异化,加强育儿专家的线下母婴服务,甚至还将贝因美名称“去食品化”,向多元化发展进攻。另一方面是,将高端产品作为公司未来战略的重要发力点,比如与澳洲羊奶品牌BubsAustralia组建合资公司,切入羊奶粉领域。

虽然能够抓住未来的发展方向,但能不能实现弯道超车还真不好说,毕竟对于亏损在身的贝因美来说,这两个方向都不是其擅长的地方。

结语

结合上述种种,可以看出,贝因美如今的境况实际上是“喜忧参半”的。一方面,在母婴渠道的布局都已经打通的前提下,只要它能真正的聚焦主营业务,在正确的发展策略指引下,其昔日的辉煌还是有机会重现的。另一方面,在奶粉行业增速放缓,单纯的奶粉生意不好做之际,它能不能实现弯道超车仍是一个很大的未知数。

因此,对于当前贝因美股价的火热上涨,投资者们还需一分为二的看,冷静对待。