红星美凯龙(01528.HK/601828.SH):免租短期影响有限,具备中长期优势

2月3日,红星美凯龙(1528.HK;601828.SH)发布公告称,为积极承担社会责任,支持商户发展,对于符合条件的自营商场相关商户, 公司将免除其2020年度任意一个月相关自营商场中的租金及管理费,以助力相关商户在本次新型冠状病 毒肺炎疫情中平稳经营。

这次疫情的影响是有限的,危与机相随。从二级市场上看,市场已快速消化了疫情带来的冲击。短期而言,疫情对经济、对企业都产生一定影响,但非理性在消退,立足长远,红星美凯龙A股或H股在近期都或将形成一定的投资机遇,下面具体来看看。

1.疫情短期影响刺激,能否出“黄金坑”

对于免租政策,红星美凯龙的管理层对外表示,此举动是立足长远的决策。管理层认为,经销商是整个家居行业生态的基石,若他们大面积受到影响,会对整个家居行业生态产生极大影响。因此,红星美凯龙将从中长期考虑如何把目前的行业生态营造得更好,短期给商户一些政策支持,进入恢复期后,商户便能恢复得更快。

但是,一个月的免租对公司的营收和利润都会出现可预见影响。

红星美凯龙公告显示,本次免租安排涉及公司2020年营业收入(租金及管理费总金额)约为人民币5.3-5.9亿元,占2018年经审计的营业收入的比例约为3.7%-4.1%;预计本次免租安排涉及的租金及管理费总金额对公司2020年归母净利润的影响约为人民币3.8–4.3亿元,占2018年经审计的归母净利润的比例约为8.5%-9.6%。

但是管理层表示,本次免租安排不会影响公司的持续经营能力及长期发展。在公布公告后,红星美凯龙A股股价及H股股价跟随大盘下跌后也快速止跌,进入反弹,这意味着,免租政策对公司估值影响相对有限。

从节前开始,红星美凯龙股价跟随大盘进行调整。1月20日-2月5日,公司A股及H股下跌幅度都接近15%。

虽然,市场的整体悲观情绪,以及免租公告对公司的估值造成一定的下挫,但是部分市场机构认为,这或许是一个“黄金坑”。

从估值上看,红星美凯龙的估值已经到达历史低估区间。截至2020年2月5日,A股的美凯龙PE估值为8.8倍,PB更是跌至0.8倍;而港股的红星美凯龙PE估值为4.5倍,PB估值达到0.4倍。

可见,不管是A股还是H股,红星美凯龙在估值上具备长远的吸引力。

2.需求“积压”,家装家居市场进入增长周期

根据丁香医生公布最新疫情数据显示,在总量上,确诊、疑似、死亡,保持增加,且确诊人数首次突破3万,总量拐点的信号未出现,但增速在边际放缓。说明,防有成绩,治无显效;新增疑似人数,绝对量与增速双双放缓,显示源头病毒扩散速度得到遏制,隔离效果正在显现。

对于宏观而言,疫情的直接影响主要体现在:消费减少以及假期延长带来的需求和生产的骤降,可见,投资、消费和出口都受到冲击,短期失业率和物价都有上涨压力。

行业方面,线下零售、旅游、交运、线下服务业都受到冲击,因此这部分企业的股价波动性将提升。但是若疫情的影响消退后,或带来快速反弹。

市场普遍认为,对比非典,本次疫情传染性更强但是致命性更弱,但政府应对更快和充分。由于疫情发生在第三产业需求大、工人未能返城的春节,因此对经济的影响的程度更大,但是持续时间或会更短。

因此,疫情的影响是短期的,而未来公司的投资价值仍取决于行业与公司的中长期发展。

对于家居行业而言,2020-2021年进入增长周期具备较高确定性,且疫情对需求的延后及“积压”效应有望加速未来的需求爆发。

众所周知,近两年,房地产行业虽然受到政策调控,但是依然是支柱行业。从销量可见需求保持平稳,截至2019年,商品房销售面积171558万平方米,比上年下降0.1%,其中,住宅销售面积增长1.5%。

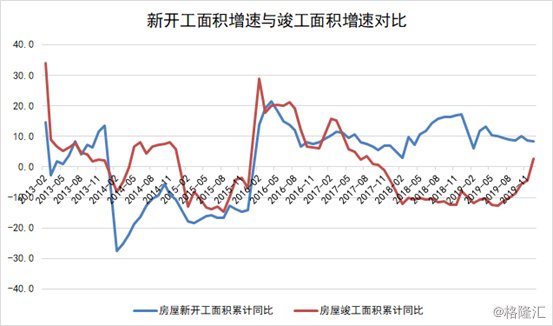

然而,2018年开始,地产行业新开工面积增速与竣工面积增速出现剪刀差,一直持续到2019年第四季度开始修复。这意味着2020-2021年是物业交付的“大年”。对于下游的家居行业而言,这意味着需求的集中爆发。

由此可见,家居企业中期的业绩增长是可预见的,地产下游行业在未来1-2年或进入增长周期。

3.立足未来,延展家居龙头投资价值

分析行业之后,便再来看看红星美凯龙自身的投资价值。

红星美凯龙作为家居行业的龙头之一,近年期投资价值越发显现,主要逻辑集中在两个方面:

第一个方面,家居作为耐用品、大件消费品,具备较强的“下沉”属性,因此即使线上业态越发成熟,但消费者仍会在离住宅最近的家居渠道进行消费,而网上的定制及采购方案同样离不开线下的渠道。可见家居线下渠道具备长期价值。

而红星美凯龙线下渠道的绝对领先优势一直是其核心竞争力。

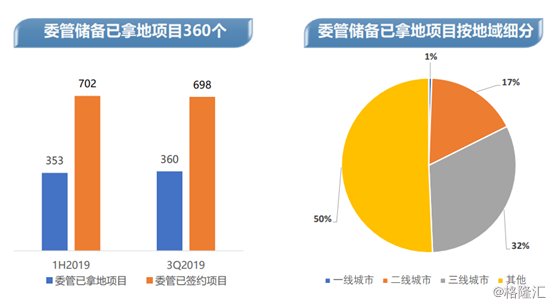

根据最新公告显示,截至2019年12月31日,红星美凯龙一共经营了87家自营商场、250家委管商场,通过战略合作经营12家家居商场。此外,公司以特许经营方式授权开业44个特许经营家居建材项目,共包括428家家居建材店及产业街。

正是委托管理模式的推出,让红星美凯龙在三四线渠道布局中加速“下沉”。截至2019年9月30日,公司已拿地委管储备项目达到360个,而已签约项目已达到698个,可见公司项目增长具备较大空间。

第二个方面,红星美凯龙加强线上线下一体化生态的打造。

2019年9月,红星美凯龙推出了IMP全球家居智慧营销平台,此平台可帮助上游工厂和下游经销商通过数字营销获客。

同一时间,阿里巴巴加入董事会,开启家居行业商业模式新一轮重构。目前,红星美凯龙与阿里巴巴已合作共识,线上,“龙翼系统”与“喵零POS系统”实现对接;线下,在全国各地推出同城站。并在未来,将于150家商场、60个城市,打造各大超级品类节,实现数智营销,精细化运营。

因此,红星美凯龙已先一步布局未来,进行生态的升级,通过数字化改造向商户赋能。

小结:

根据公司三季度报表,红星美凯龙2019年前三季度营业收入118.2亿人民币,同比增长18.3%,扣非归母净利润23.1亿人民币,同比增长5.1%。

业绩保持稳健,是此次公司免租举措的强力支撑。同时,公司在全国家居渠道的具备领先优势,与阿里合作带来了线上线下数智生态的升级,这些使得疫情对红星美凯龙短期冲击降到最低。

目前,公司具备成熟的模式向下游商家进行赋能,加快疫情后的恢复速度。红星美凯龙经营模式和生态的长期韧性是其核心的投资价值,同样是目前估值的支撑点,未来公司估值有望持续提升。