华谊兄弟(300027.SZ)建立新商业模式,2020年能否重回快车道?

华谊兄弟是中国娱乐行业的领军者,也是“中国影视娱乐第一股”,为中国电影市场贡献过众多优质的爆款作品,创下了不少辉煌的记录。

所谓“月有阴晴圆缺”,2019年步入低谷的华谊兄弟开始全年调整发展战略,建立新商业模式,集中全部注意力和资源,聚焦“影视+实景”。接下来,华谊兄弟能否重回发展的快车道?

一、“中国影视娱乐第一股”业绩预亏背后的两大原因

2019年的华谊兄弟迎来了至暗时刻,根据2019年年度业绩预告显示,华谊兄弟预计2019年的净利润为-39.7亿至-39.6亿元人民币。华谊兄弟去年亏损主要有两个方面的原因,其一是报告期内公司主投主控影片缺失,电影收入较上年同期相比存在较大程度的下滑,其二是公司基于谨慎性原则拟对长期股权投资、商誉及其他资产计提资产减值准备。

在影视行业,商业大片必定需要大额资金的投入,会受制于资金因素,并且影视作品都会具有一定的不确定性,如果投资的少数商业大片票房表现不好或因公映档期等原因不能在该年度确认主要收入,则很大可能会引起公司电影业务收入的大幅波动。

而华谊兄弟恰恰盛产商业大片,曾经出品过《天下无贼》、《宝贝计划》、《集结号》、《非诚勿扰》系列、《唐山大地震》、《狄仁杰之通天帝国》、《画皮》系列、《一九四二》、《十二生肖》、《西游降魔篇》、《狄仁杰之神都龙王》、《私人订制》、《芳华》、《前任》系列的大片。但2019年华谊兄弟的影视剧项目处在筹备及拍摄阶段,上映影视剧较少,已上映影片票房不佳,因此公司的营业收入难免波动大。

导致华谊兄弟净亏损较大的另一个重要因素则是商誉减值。早期,华谊兄弟在市场环境整体过热的情况下,个别投资相对激进。近两年随着经济下行、资本市场整体估值下降以及公司发展战略的调整,华谊兄弟进行了较大数额的商誉减值。

事实上,商誉减值是一把双刃剑。虽然商誉减值会在数字上抵消当年的净利润,但并不会对公司现金流产生实际的影响,而且也能减少市场对公司未来发展很多不确定性的认知。经过2018年及2019年的商誉减值,华谊兄弟的商誉水平有望回归到更安全的范围内,实现轻装上阵。

二、建立新商业模式,聚焦“影视+实景”

深耕影视行业多年,华谊兄弟积累了丰富的娱乐行业资源,具有出产优质内容的能力。虽然过去几年公司因为快速扩张吃过亏,但是公司及时意识到问题,并主动建立新的商业模式,使得核心业务更加聚焦,投资管理更加精准。

2019年,华谊兄弟聚焦“影视+实景”新商业模式,对业务结构、资产结构进行了全面主动调整,同时进一步加强投资管理,集中全部资源强化核心主营业务,以推动公司加速回归健康发展的快车道。

影视板块上,2019年华谊兄弟继续秉承高质量内容产出的原则,参与了多部电影及影视剧的投资制作。去年华谊兄弟上映的影片包括跨期电影《云南虫谷》、《把哥哥退货可以吗?》、《小小的愿望》、《我和我的祖国》、《攀登者》、《只有芸知道》等。电视剧方面,华谊兄弟对剧集内容进行升级调整,稳步推进业务发展,2019年筹备并参与投资多部电视剧及网剧,相关收益预计在以后年度体现。

实景板块上,自2011年前瞻性地以“原创电影IP+地方特色文化”的创新模式开始布局以来,华谊兄弟在全国各地已有多个实景娱乐项目开业运营,其中包括海口观澜湖·华谊·冯小刚电影公社、华谊兄弟电影世界(苏州)、华谊兄弟(长沙)电影小镇与郑州建业·华谊兄弟电影小镇。

2019年,华谊兄弟实景娱乐业务的重点从项目开拓转为深耕运营,不断打磨提升运营水平。数据显示,2019年国庆期间,华谊兄弟旗下四个实景项目接待游客近50万人次。

三、2020年华谊兄弟是否会迎来底部反转?

1、天时:今年或出现“剧荒”,但娱乐内容消费需求在上升

受新型冠状病毒的影响,2020年春节档电影集体撤档,电影产业受到较大的冲击。但与其他同行相比,由于华谊兄弟出品的电影本身未计划在春节档上映,因此春节档撤档对华谊兄弟的影响比较小。

除了春节档撤档,疫情还影响了影视行业的拍摄。2020年2月1日,中国广播电视社会组织联合会电视制片委员会、演员委员会发布《关于新冠疫情期间停止影视剧拍摄工作的通知》。通知要求,新型冠状病毒肺炎疫情防控期间,所有影视制片公司、影视剧组及影视演员,应按照国家有关规定,暂停影视剧拍摄工作。

春季是影视剧拍摄黄金期,影视剧停拍将大幅减少影视作品的供应量,有业内人士表示,今年乃至明年都有可能出现“剧荒”现象。但影视剧停拍通知对华谊兄弟产生的影响比较小,因为公司筹备的多部电影及电视剧已经杀青、关机进入制作阶段。相反,华谊兄弟项目储备丰富,在作品荒的市场上具备优势。

尤其是疫情之下,很多消费者长时间宅在家中,对精神娱乐内容的需求日益强烈,拥有充足影视作品的公司将受益于此。祸兮福之所倚,疫情得到遏制后,被压制已久的观影需求也有望集中释放。

除去短期疫情影响,从中长期来看,中国的电影市场处于持续增长的通道中。根据《2019中国电影市场洞察数据》显示,2019年中国电影票房市场进一步增长至642.66亿,创下历史新高。

2、地利:多年影视寒冬,行业估值已到谷底

经过几年的影视寒冬,影视传媒行业的整体估值处都在非常低的水平,春节之前传媒行业具有筑底复苏的迹象。

但随着疫情的蔓延,年后开盘第一天传媒股纷纷跌停。截至2月4日收盘,华谊兄弟股价为3.51元,影视传媒老大哥的总市值仅为97.86亿元,处于历史谷底。

虽然估值持续下跌,但不管是从退市制度还是从公司的基本面上都决定了,2020年华谊兄弟是一定要扭亏为盈,打一场翻身仗的。正如王中军日前在接受媒体采访时所说,接下来华谊兄弟要一件事、一件事去做,一点点把现在被动的局面扳回来。

3、人和:储备作品丰富,或回归发展快车道

聚焦“影视+实景”之后,华谊兄弟的核心业务更加聚焦,目前公司在影视上储备了一系列的优质项目,在实景项目上已实现海口、苏州、长沙、郑州四城项目联动,矩阵效应显现。

具体来看,战争巨制《八佰》已经完成了制作,将择期上映,根据现象级手游改编的电影《侍神令》(原名《阴阳师》)、陆川导演的新片《749局》、李玉导演的《阳光不是劫匪》、周星驰的《美人鱼2》、常远导演的《温暖的抱抱》、贾樟柯导演的《一直游到海水变蓝》(原名《一个村庄的文学》)以及曹保平导演的《涉过愤怒的海》都已杀青进入后期制作阶段;潘安子导演的《日光危城》进入筹备开机阶段。

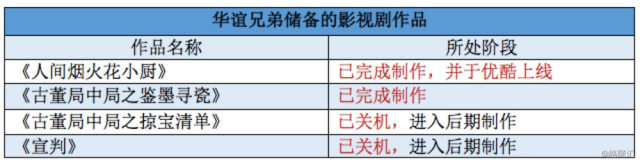

华谊兄弟影视剧的储备也很丰富,公司筹备并参与投资的电视剧及网剧主要包括《古董局中局之鉴墨寻瓷》、《古董局中局之掠宝清单》、《宣判》、《光荣时代》、《流动紫禁城》、《战地少年》(原名《心宅猎人》)、《舌尖上的心跳》、《喵喵汪汪有妖怪》、《胭脂债》、《人间烟火花小厨》、《邻家爸爸》1等。

其中,《人间烟火花小厨》已经制作完成并已于1月27日在优酷上线,《古董局中局之鉴墨寻瓷》已经制作完成,预计在2020年择期上映,《古董局中局之掠宝清单》、《宣判》已经关机进入后期制作阶段。此外,《光荣时代》、《宣判》共同入选国家广播电视总局2018-2022百部重点电视剧选题片单。

另外,值得一提的是,华谊兄弟过往财务投资成绩亮眼,此前投资掌趣科技曾为公司提供了20亿现金收益。目前华谊兄弟仍持有优质标的银汉科技25%的股权和英雄互娱20.17%的股权。这些优质标的正在迎来进一步跨越式发展的机遇,有望给华谊兄弟带来可观的投资收益。

银汉科技和英雄互娱均是游戏公司,疫情之下全国范围内假期均有所延长,娱乐休闲时间显著提升,线上娱乐的热度持续上升,游戏公司的用户渗透率、使用时长以及收入规模有望显著提升。作为多个优质游戏标的的重要股东,华谊兄弟也将受益于游戏行业春天的到来。

四、结语

在资金和债务管理上,华谊兄弟从激进转向谨慎。一方面,公司将战略投资转为财务投资,降低了投资支出,另一方面,公司聚焦核心业务,剥离与公司核心主营关联较弱的业务,优化资产结构,大幅降低负债水平。

在商誉处置上,连续两年的商誉减值虽然造成巨额亏损,但并未影响公司的现金流。阵痛过后,华谊兄弟的商誉水平处于更安全的区间,为2020年轻装上阵,扭亏为盈打好了基础。

目前,聚焦“影视+实景”是华谊兄弟最大的优势,而华谊兄弟已经呈现出一些积极的信号,公司完成拍摄的库存影视作品丰富,影视作品荒的2020年有望成为华谊兄弟的收获年。