【IPO追踪】上市首日遇冷,重塑能源收入变脸

12月6日,港交所再迎来一家氢能企业,氢燃料系统开发商重塑能源(02570.HK)成功登陆港股市场。

与“前辈”国鸿氢能(09663.HK)和亿华通(02402.HK)一样,重塑能源在上市首日遭到资本市场的冷落。上市当日,重塑能源股价表现稳定,未有大起大落,收盘微涨0.07%,总市值报126.7亿港元,远超亿华通和国鸿氢能的市值。

重塑能源此次上市在香港及国际发售分别获获认购1.55倍及1.33倍,所得款项净额将约为6.29亿港元。公司拟将资金主要用于为其氢燃料电池系统和氢能装备的扩产提供资金。

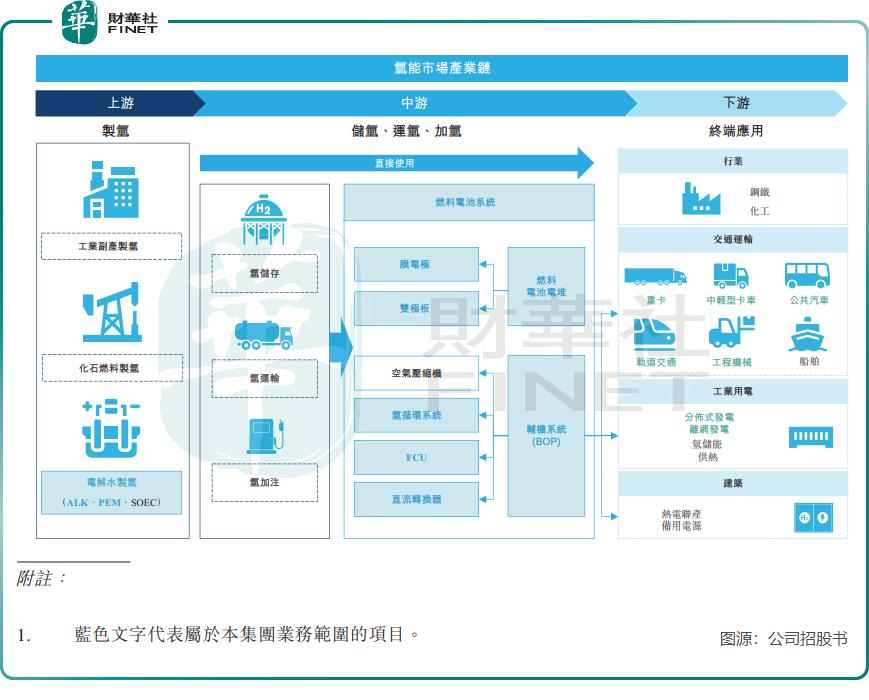

氢燃料电池龙头企业重塑能源成立于2015年,专注于氢燃料电池系统、氢能装备及相关零部件的设计、开发、制造和销售,并提供满足客户需求的氢燃料电池工程开发服务。

重塑能源表示,其实现了燃料电池系统到电堆、膜电极、双极板、氢循环系统、升压转换器等关键部件的自主开发和规模化生产能力,是为数不多打通基础材料-核心部件-系统产品-商业应用全链条的氢能科技企业。

因产品组合较为丰富,重塑能源产品能源应用场景广泛,包括商用车(主要为重卡)、工程机械、发电站、离网超充设备以及氢能装备。

在国内氢能市场上,重塑能源占有一席之地,市场地位并不低。

弗若斯特沙利文资料显示,于2023年,按氢燃料电池系统的销售输出功率、重卡搭载的氢燃料电池系统的总销售输出功率、氢燃料电池系统的总销售额计,重塑能源在中国的市场份额分别位列第一(23.8%)、第一(42.4%)及第三(16.2%)。

成立至今,重塑能源获得多方投资,投资者阵营豪华。其表示,自成立以来,与中国石化(600028.SH)、一汽解放集团(000800.SZ)、正泰集团、杜邦(DD.US)、舍弗勒、丰田汽车(TM.US)等国内外知名企业建立了战略合作关系,并获得了中国石化资本、国家制造业转型升级基金、一汽解放集团、宇通集团、丰田通商、红杉资本、高瓴资本等产业资本和知名机构的投资。

招股书显示,重塑能源在IPO前共进行了8轮融资,融资金额合计39.39亿元(单位人民币,下同)。

收入突然急转直下技术待提升、高投入、产业落地慢以及规模化不足,是当下氢能企业发展首要的难题,这些难题导致企业深陷亏损旋涡。

尽管在国内氢燃料电池市场拥有可观的市场份额,但盈利难一直是重塑能源难以掩盖的痛点,这也是行业参与者普遍面临的问题。

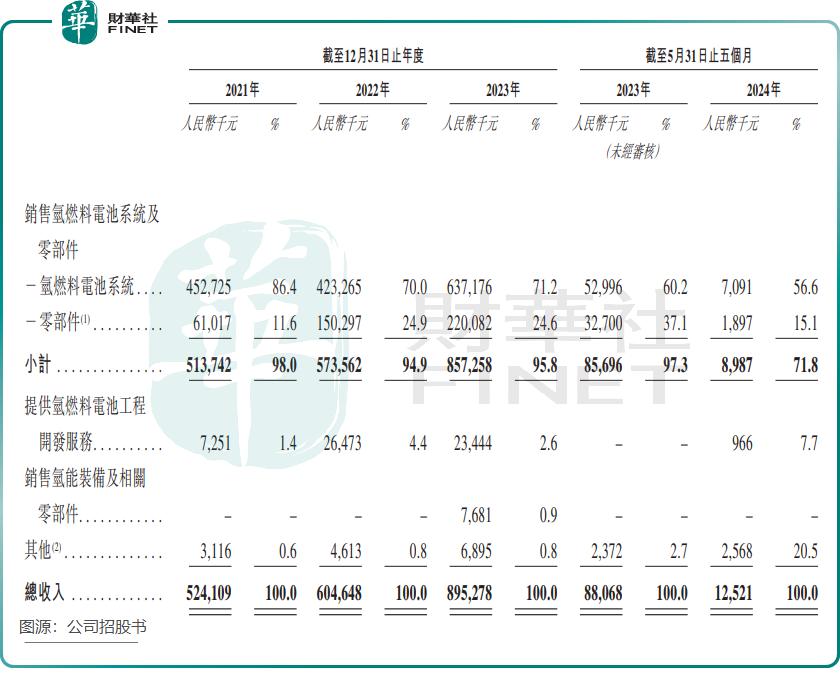

在2021年至2023年,重塑能源收入快速增长,由5.24亿元增至8.95亿元,但收入的顶梁柱——氢燃料电池系统收入不稳定,在2022年出现下滑。

进入2024年,重塑能源收入突然变脸,2024年前五月的收入仅1252.1万元,同比骤降超85%。公司解释道,“今年前5月收入下降,主要是由于订单交付时间发生波动,导致燃料电池系统及零部件的销量减少。”当期,公司仅交付11台燃料电池系统,较2023年同期的85台大幅减少。

重塑能源还披露了最新的订单情况,称截至2024年5月,公司接获的60台燃料电池系统的订单尚未交付,合约总价值超过2100万元。此外,于2024年6月,公司接获客户下达的超过80台燃料电池系统的订单,合约总价值超过2900万元。

此外,重塑能源表示,于今年第三季度,公司的收入较2023年同期增加,原因为销售零部件、提供氢燃料电池工程开发服务及其他产生的收入增加。

重塑能源过去几年亏损惨重,2021年至2023年及2024年前五月,公司拥有人应占亏损分别为5.73亿元、5.06亿元、5.29亿元及3.94亿元。

亿华通和国鸿氢能至今也尚未能走出亏损泥潭,亿华通今年前三季增收不增利,亏损2.58亿元,上年同期亏损1.93亿元;国鸿氢能今年上半年收入下降37.3%,亏损2.12亿元,较上年同期扩大超70%。相较而言,重塑能源亏损更为惨重。

有业内人士表示,国内氢能产业目前仍处于起步阶段,市场并未形成规模效应,叠加一些核心原材料仍需要进口,导致产品价格较高。但现阶段,补贴发放周期较长,对产业链上相关公司的发展造成一定影响。在销量规模相对较小、投入研发资金需求较大的情况下,企业的经营自然比较困难。

作者:遥远