台积电以业绩惊喜打破AI疑虑

全球领先的逻辑晶圆代工厂台积电(TSM.US)公布了一份很“哇塞”的季度业绩。

先进制程增长领先

2024年第3季,台积电的晶圆交付量为333.8万片(折算成12寸晶圆),按季增长6.8%,按年增长15.0%;季度净收入按季增长12.8%,按年增长39.0%,至7596.9亿新台币,增幅高于晶圆交付量。

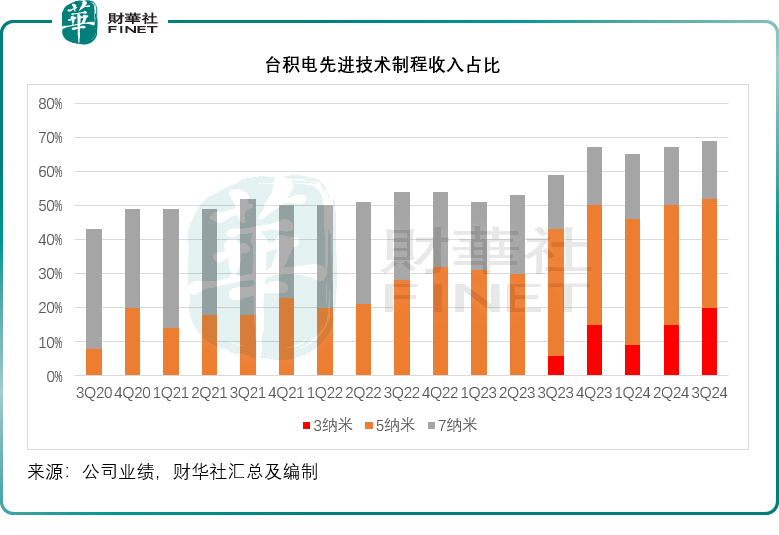

强劲的收入增长主要受到智能手机和AI相关行业对于领先的3纳米和5纳米制程需求所带动。从技术来看,3纳米制程占了其第3季晶圆总收入的20%,而5纳米和7纳米分别占到32%和17%,由此计算,先进制程(按台积电定义为7纳米及以下)占了其第3季晶圆总收入的69%,高于上一季的67%以及去年同期的59%。

按平台来看,高性能计算和智能电话依然占了其总收入的大部分,第3季的收入占比分别为51%和34%,不过从增速来看,物联网的增速最高,收入较上季增长35%,高于高性能计算和智能电话的按季增幅11%和16%。

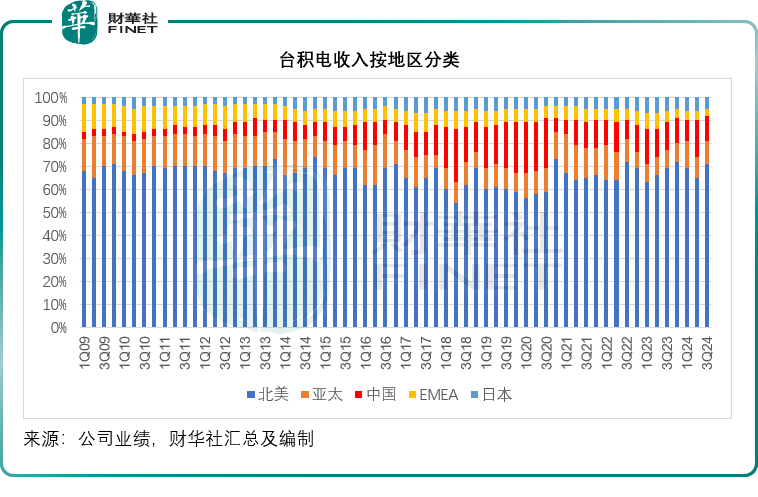

从地区市场来看,北美市场的占比达到71%,高于上季的65%以及上年同期的69%;而大中华区的占比为11%,低于上季的16%和上年同期的12%。

季度利润显著提高

第3季,毛利率较上季提高4.6个百分点,至57.8%,因产能使用率提高和成本效率改善;由于毛利率的提升,经营利润率也按季提高了5.0个百分点,至47.5%。

在经营利润率持续改善的带动下,台积电的第3季股东应占净利润达到3252.6亿新台币,按年增长54.2%,按季增长31.2%,远高于市场预期的3002亿新台币。

2024年第3季,台积电来自经营活动的净现金流入按季增长3.8%,按年增长33.0%,至3,919.9亿新台币;季度资本开支为2,070.8亿新台币,按季微增0.7%,较上年同期下降8.6%;季度自由现金流为1849.1亿新台币,高于上季的1719.9亿新台币和上年同期的680.3亿新台币。

第4季展望乐观

台积电预计,其第4季收入将介于261亿美元-269亿美元(约合8435.52亿新台币-8694.08亿新台币)之间,相较而言,2023年第4季台积电的季度收入为196.24亿美元,或6255.29亿新台币,这意味着该公司预期2024年第4季营收按年增幅将达到33%-37%。

该公司预计其第4季毛利率或介于57%-59%之间,经营利润率介于46.5%-48.5%之间,均较市场预期的理想。

业绩超预期,暂时缓解市场对AI发展的忧虑

作为AI产业链的上游,除了光刻机巨头阿斯麦之外,台积电的业绩也是AI芯片产业的重要风向标。本周初,光刻机供应商阿斯麦(ASML.US)所提供的销售订单预期比市场预计的腰斩一半,引发了市场对于AI热潮消退的担忧。

但是台积电的这份业绩,暂时缓解了忧虑。作为当今先进逻辑晶圆市场份额最高的代工厂,台积电为AI弄潮儿英伟达(NVDA.US)生产最先进的AI芯片H100,以及为Blackwell提供封装等。此外,台积电也是市值最高科技公司苹果(AAPL.US)的主要芯片供应商,就连要自产晶圆的英特尔(INTC.US)现阶段也需要依赖于台积电的先进产能。

其第3季业绩依然超越预期,所提供的第4季业绩指引也优于预期,这或让AI之舞继续跳。

公布第3季业绩后,台积电的盘前股价大涨7.08%,现报200.75美元,按此计算,市值或已突破一万亿美元!

毛婷