营收增速下滑、盈利转正,药师帮股价由涨转跌!

被誉为“院外医药产业互联第一股”的药师帮(09885.HK),其股价自去年10月以来雪崩式急跌,如今股价已在历史低位徘徊许久。

对于药师帮在资本市场遭冷落的原因,市场上有许多见解,包括公司主业盈利能力弱、业绩持续亏损、市场竞争压力大、业务模式触及多方利益等。

8月26日盘后,药师帮披露了2024年半年报。这份看似稳健的财报,却并未得到投资者认可。8月27日,药师帮股价一度冲高至5%以上,但随后持续下探,截至发稿跌幅为0.8%。

买家量高增,为何GMV增长乏力?

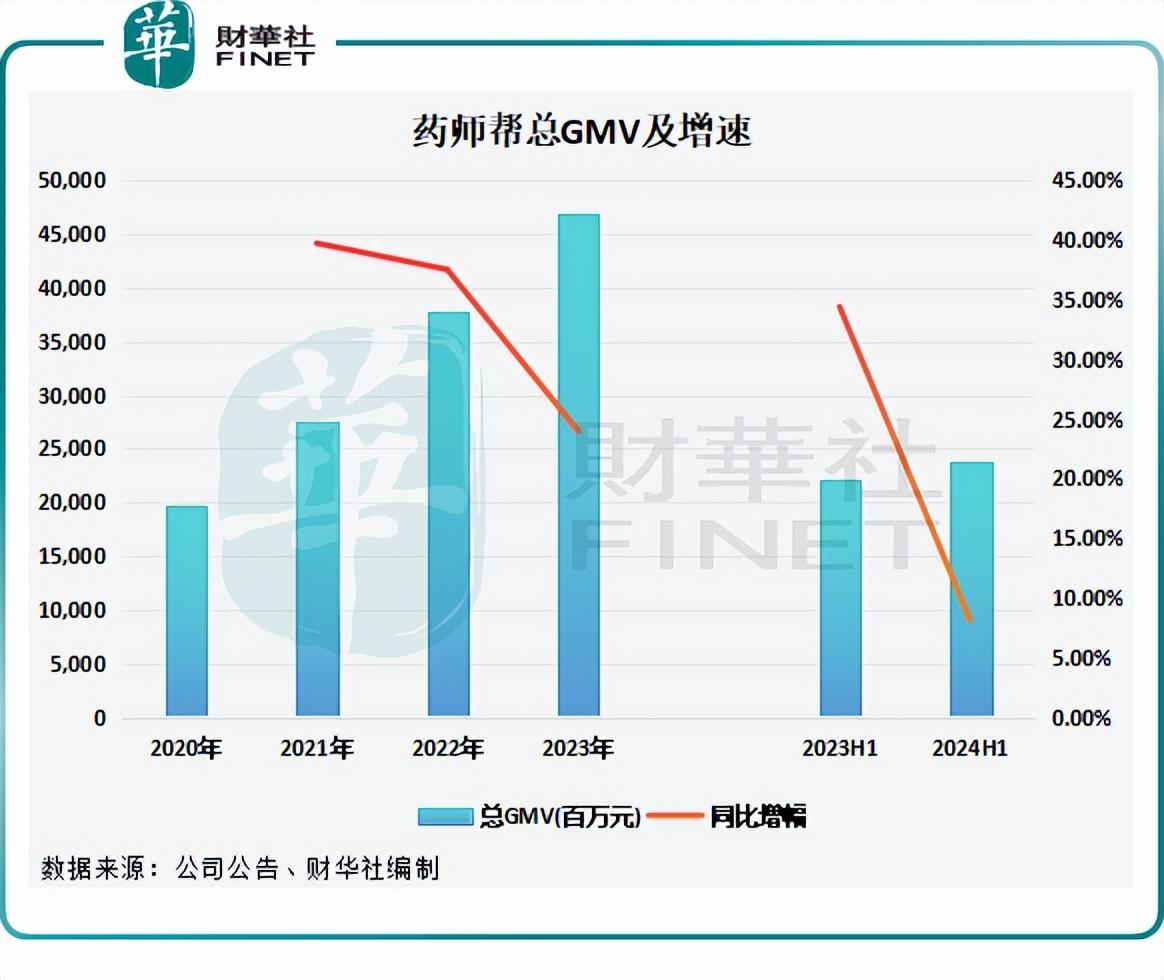

于今年上半年,药师帮的收入增速继续放缓,同比增长10.6%至88.14亿元,而2022年及2023年同期收入增速分别达64.8%及18.6%。

营收增速下滑,是由于药师帮数字化交易平台撮合的药品交易额增长持续放缓。今年上半年,公司总GMV为238.3亿元,同比增幅降至个位数,为8.1%。

令人疑惑的是,药师帮今年上半年不断扩充中药饮片等产品的SKU,运营数据甚好,但无法推动其GMV维持高增长。

期内,公司累计注册买家超过74.1万家,月均活跃买家数量超42.5万家,同比增长20.4%;月均付费买家数39.6万家,同比增长19.6%。此外,公司平台付费率十分理想,超过了93%。

但同时,每个付费买家月均订单数约为28单,较上年同期的28.4单略有下滑。

以上数据说明,药师帮平台上的药店及基层医院客户规模继续扩大,且付费客户量占比较高,但用户购买药品的订单量出现了下滑。

那这是由于整体药品市场需求下滑造成的?

根据国家统计局数据,今年上半年中西药品类零售额为3534亿元,同比增长4.4%,增速较上年同期11.1%的增幅有所下降。很明显,市场需求下行影响了公司客户订单量的增长。

另一方面,市场竞争或是引起药师帮GMV放缓的另一大原因。

数字化浪潮之下,巨头们纷纷挤入院外医药流通下沉市场,与药师帮分一杯羹。其中,互联网医药平台京东健康(06618.HK)旗下拥有医药B2B平台“药京采”,传统医药流通企业九州岛通(600998.SH)和上海医药(601607.SH)则分别成立了B2B平台“药九九”和“益药购”。这些平台的出现和扩张,或对药师帮带来了冲击。

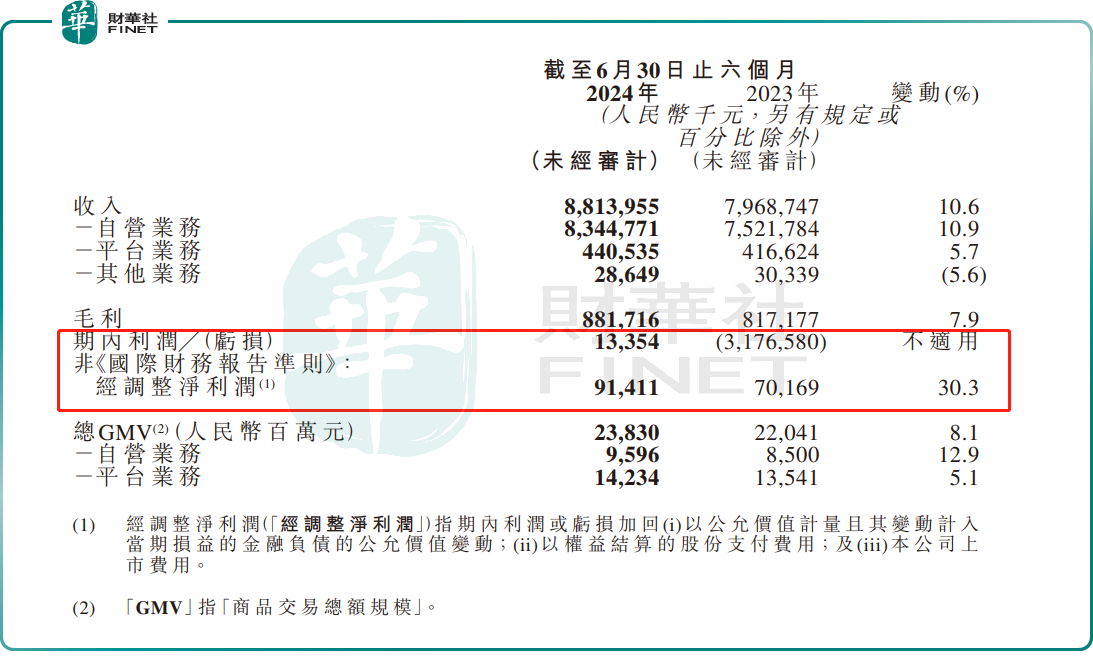

利润方面,上半年药师帮首次实现扭亏,期内利润为1335.4万元,上年同期巨亏31.78亿元。

不过上半年强势扭亏,是由于公允价值变动帮了大忙。公司以公允价值计量且其变动计入当期损益的金融负债的公允价值变动于上年同期为31.72亿元,今年上半年则为0。因此,经调整后,药师帮的净利润为9141.1万元,同比实现30.3%的增幅。

大头主业不赚钱,赚钱业务缺规模

药师帮有两大业务,包括自营业务及平台业务。

药师帮为自营业务开发了专有的履约系统,通过采购并向下游药店及基层医疗机构销售产品;平台业务则是构建了一个供注册卖家及买家进行交易的数字化平台,买家可在该平台上购买较低价的产品,药师帮则从中收取佣金。

自营业务是药师帮的收入支柱,上半年该业务实现营业收入83.45亿元,增长10.9%,占总营收比重达94.7%。此外,受益于SKU的扩大以及加大基础医疗的供给,自营业务GMV增长12.9%至95.96亿元。

不过由于业务模式特性,自营业务履约成本高企,导致该业务利润空间不大,上半年毛利率仅为5.9%,同比微降0.2个百分点。尽管平台业务毛利率高达80%以上,但受自营业务低毛利率拖累,公司整体毛利率在上半年只有10%。

平台业务方面,来自平台业务的GMV远高于自营业务,上半年为142.34亿元,仅同比微增5.1%。该增幅还是在药师帮提升佣金比例的基础上取得的,上半年平均佣金率为3.3%,为2020年以来最高。

平台业务收入增长显著放缓,上半年同比增长5.7%至4.41亿元,而上年同期同比增速达50.6%,增速明显放缓。

由此可看到,自营业务作为收入顶梁柱,利润相当微薄,而平台业务利润可观,但规模效益有限且增长乏力,没能成为药师帮的“现金奶牛”。

对于发展展望,药师帮野心不小。此前,药师帮喊出了“千亿GMV”的口号,以做院外医药流通市场的巨无霸企业。

药师帮管理层在业绩发布会上表示,我国中小连锁药店市场庞大,有约1200亿元的交易规模,公司半年度(来自中小连锁药店)的交易规模仅达45亿。管理层还透露,上半年公司连锁药店客户数已占整个市场的64%,随着公司供应链能力和体系逐渐建立起来,公司的服务可延伸至更多的连锁药店。

药师帮管理层还表示,“国内医疗机构接近100万家,年交易规模超过1000亿,未来增长潜力庞大。”半年报显示,购买用户中的基层医疗机构数量增长最快,同比增长超过75%。

药师帮要实现持续性盈利,规模化必不可少,且行业也拥有不错的增长空间。鉴于上半年GMV表现不佳,同时还面临竞争压力,未来药师帮要在市场竞争中实现其“千亿GMV”的宏伟梦想,还有待时间验证。

作者:遥远