拼多多的觉醒?流量红利期已满

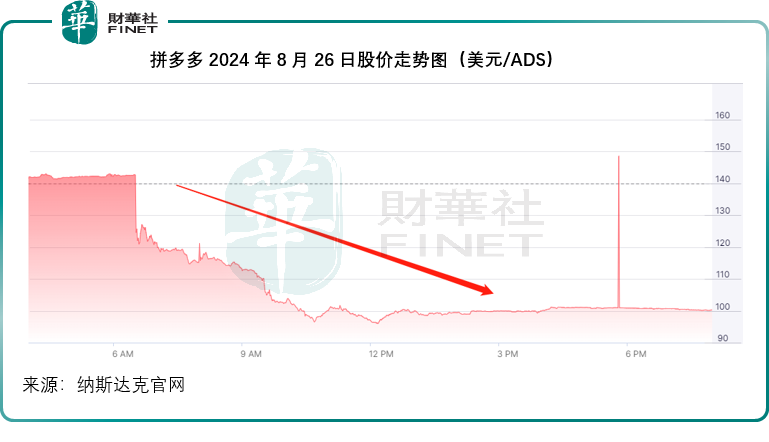

以低价著称的电商平台拼多多(PDD.US)公布了2024年6月财季业绩后,股价大幅下挫超28.5%,见下图。

拼多多的2024年第2季利润增长超一倍

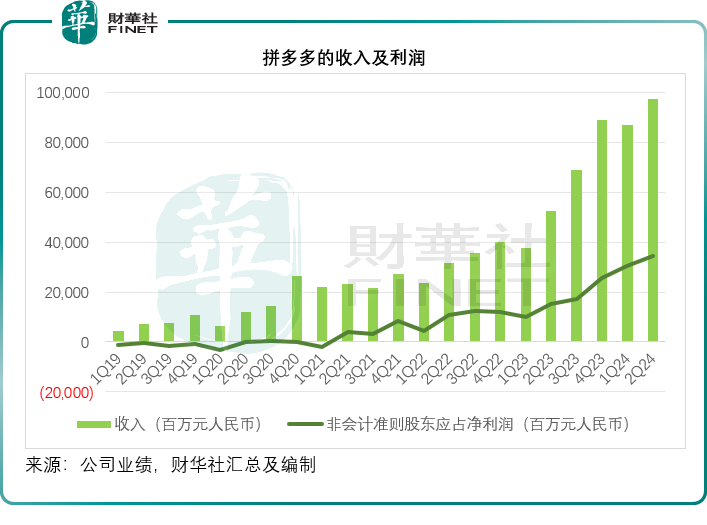

截至2024年6月30日止的第2季,拼多多的季度收入按年增长85.65%,至970.6亿元(单位人民币,下同),其中线上营销业务收入按年增长29.48%,至491.16亿元,增幅低于上个季度的按年增幅55.83%;交易服务季度收入按年增长234.15%,至479.44亿元,增幅亦低于上个季度的326.80%。

从交易服务的指数级增长(尽管第2季的增速已因为较高基数而放缓),可以看出拼多多仍然流量在线。

运营成本方面,第2季营业成本按年上升80.30%;销售及营销开支按年上升48.49%,一般及行政开支按年上升208.46%,研发开支按年上升6.41%,整体而言,“三费”(经营开支)于第2季合共按年增长47.55%。营业成本与经营开支的增幅均低于收入增幅,可见拼多多在控费方面还是做得可以。

第2季股东应占净利润按年增长144.20%,至320.09亿元。若不考虑以股代薪、特定投资公允价值变动亏损等非持续性因素,拼多多的2024年第2季非会计准则经营溢利为349.87亿元,按年增长139.49%,非会计准则经营利润率按年提升了8.1个百分点,至36.05%;非会计准则净利润为344.32亿元,按年增长125.50%,非会计准则净利润率按年提升了6.27个百分点,至35.48%。

虽然第2季的业绩增幅低于第1季,但仍有超过一倍的增长,而且利润率都有较大的提升,整体业绩表现不错,为何拼多多的股价在公布季度业绩后大跌?

财华社认为,最主要的原因是管理层在业绩发布会上陈述的一些事实,让投资者意识到拼多多当前的高增长将不可持续。

从流量转向质量

电商平台,作为市场,作为交易的媒介,本来应该中立地存在,确保买卖双方合理、合规地进行交易。

但是,在科技高速发展、数据即是经济的今天,交易媒介的角色正在悄然发生变化。平台掌握了买卖双方都不具备的优势,例如通过全盘数据的掌控,能够将营销资源按照自己的算法,倾斜到更符合自己利益的那一方。在这个层面上,电商平台已超越了交易中介的角色,而成为了自己平台流量的主宰。

当平台需要流量时,平台的资源向消费者方向倾斜,甚至不惜牺牲商家的利益,来换取更多的流量,这在初期能为商家带来巨大的收益,但随着消费者和商家基数的扩大,平台只能不断地将价格压得更低,或是通过竞价的方式要求商家让利,来留住和吸引新的消费者。

渐渐地,商家意识到这些流量并没有带来预期的利润,甚至可能每销售一单就产生亏损,于是商家开始以次充好,以便让更低的售价能覆盖住生产成本。有鉴于此,平台以倾向于消费者的规则约束商家行为,进一步遏制商家获利,这样的恶性循环,最终只会淘汰掉优质商家,并且为消费者带来极差的消费体验,是不可持续的。

当年阿里巴巴(09988.HK)的淘宝意识到这个问题,沉浸在流量喜悦的拼多多也终于猛然觉醒——单靠流量并不足以支持未来的可持续增长,消费者的利益与商家的利益都需要平衡,建立公平、公正、合理的生态环境,才能实现各方利益的最大化。

所以管理层在业绩发布会上特别强调:

1)从第3季开始,拼多多的利润增长或逐渐放缓,而且在短期内将起起伏伏,而长期利润率的下降将无可避免;

2)拼多多未来将投入更多资源,强化供应端管理和农业科技,会为商户提供交易费折扣,第一年投入的初期目标为100亿元,这些举措将牺牲短期收益;

3)全球业务面临诸多挑战,包括外部环境迅速转变、竞争持续加剧,并且受到了非商业因素的影响,国际业务将出现波动,当前的高收入增长不可持续,盈利能力趋势将不可避免地下降。

4)拼多多仍处于投资阶段,并且面临多个领域的激烈竞争以及外部不确定性的影响,相信现在并非股份回购或派息的合适时机,在可预见的将来,应该也不会有此操作。

管理层在业绩发布会上说了什么?

拼多多的CEO陈磊指出,拼多多未来将面临许多新挑战,包括消费者需求变化、竞争加剧以及全球经济环境的不确定性。有鉴于此,拼多多将进入高质量发展的新阶段,将增加投资,盈利能力将受到影响。

他说:“今年初开始,我们看到消费者偏好已经变得更加分散。一方面,消费者更加注重消费体验,另一方面,也更强调理性消费。消费者在作出消费决策前,会花更多时间衡量性价比。当前,电商平台之间的竞争迅速加剧,我们回到供应链改进和坚定投资供应链效率变得尤为重要,这将是我们未来高质量发展的重点。例如在第2季,我们的团队继续向主要的种植区推广我们的“农云行动”,帮助当地农民将应节食品直接送到人们的餐桌。”

此外,为了进一步改善农业供应链,拼多多加大了研发和农业科技的投入,以支持智能农业。

陈磊强调,过去几个季度的盈利增长不应用作长期指引,这是商业投资与财务报告周期错配的结果。随着拼多多进入新的投资期,从第3季开始,利润增长或逐渐放缓,而且在短期内或将起起伏伏。从长远来看,利润率的下降无可避免。

供应端方面,拼多多将投入大量资源支持愿意创新和改善质量的优质商户,并会为这些商户提供大幅交易费折扣,第一年的初期目标为100亿元,是鼓励商户改善质量。另一方面,拼多多将进一步改善商家生态系统,增强供应链。

当前,拼多多已经展开了新一轮的运营和研发投入,以简化商家注册和产品上架流程,期望通过这些技术逐步改善平台上的产品质量,为商户营造公平、透明的商业环境。

他说:“在这个过程中,牺牲短期收益是必须的。预计盈利将出现明显的下降趋势,但我们仍会坚定地为了未来平台更长远的健康发展投入资源。”

全球业务方面,现在拼多多的国际业务已经进入超过70个市场,在过去几个季度,其一直投入巨额资源,营造安全的购物环境。但最近留意到外部环境的快速转变,带来了更大的不确定性。其业务也不断地受到了非商业因素影响。与此同时,其面对的竞争正在逐步加剧,未来行业竞争会长期存在,而且将会加剧。这些因素将无可避免地导致拼多多的业务表现出现波动。当前的高收入增长不可持续,盈利能力趋势将不可避免地下降。

不过,拼多多仍会让全球更多消费者享受到数字经济的便利,这一点并没有变。面对复杂的环境,其将聚焦核心优势,不断改善供应链、消费者服务和合规性,以满足全球消费者的期望,并实现全球业务的优质发展。

在股东回报方面,陈磊指出,拼多多仍处于投资阶段,并且面临多个领域的激烈竞争还有外部不确定性,所以管理层相信现在并非股份回购或派息的合适时机,而在可预见将来,应该也不会进行此类操作。

联合创始人赵佳臻表示:“一方面,我们必须严格监控产品质量,防止出现不合格产品,保护消费者权益。另一方面,我们必须确保公平,让专注的优质商家获得有意义的奖励,这对平台生态系统的健康发展至关重要。为了平衡生态,我们别无选择,只能坚定地转到高质量发展。因此,我们将采取必要的措施,为优质商户提供有力支持,同时淘汰掉质量欠佳的,以打造优质生态系统。拼多多将进一步增强对平台和商户的管制,这包括识别和清除平台上的不合规商户,以增强供应端。”

作者:毛婷