量价齐升!可口可乐业绩超预期,股价为何仅微涨?

7月23日(当地时间),可口可乐(KO.US)公布了2024年第二季度(截至6月28日止三个月)业绩,多项指标超出市场预期。

不过,其股价在7月23日上涨0.29%,盘后仅微升一点点,显示出市场的反应比较冷淡。而好消息则是,可口可乐的股价依然在7月23日的盘中再度刷新了历史新高,年内涨幅达11.98%。

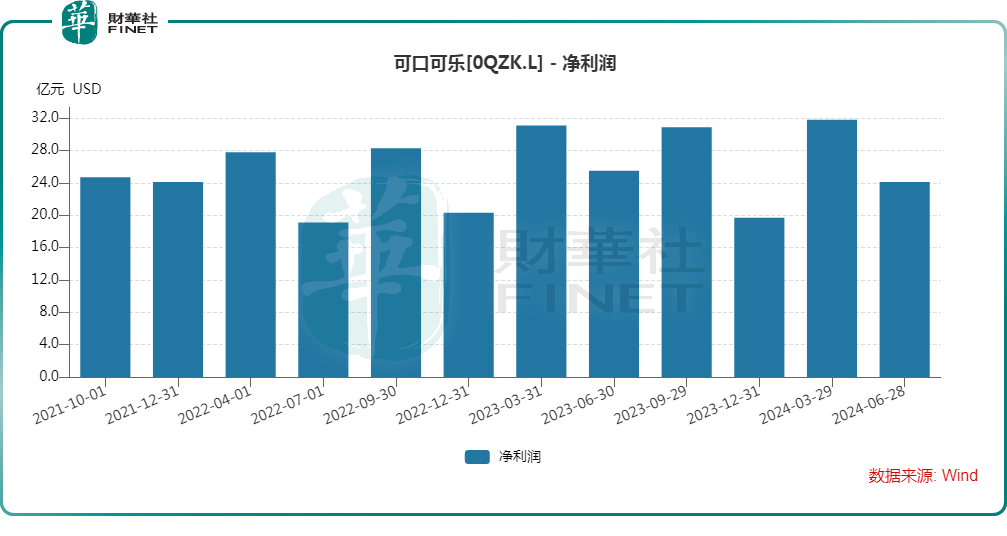

数据显示,GAAP下,可口可乐二季度实现营收123.63亿美元,同比增长3%,超出市场预期;毛利为75.51亿美元,同比增长7%;期内归母净利润为24.11亿美元,同比下降5%;每股收益0.56美元,同比下降5%。

众所周知,百事可乐(PEP.US)和可口可乐互为劲敌。而在前不久,百事可乐公布的2024年二季报(截至6月15日)显示,GAAP下,期内公司的营收同比增长1%至225.01亿美元,低于预期;归母净利润则同比增长12%至30.83亿美元。

不论是和去年同期亦或是和百事可乐二季度业绩比较,可口可乐二季度利润端的表现其实比较一般,这或许也是其股价仅微涨的原因。

不过,可口可乐年内的股价表现却还是跑赢了百事可乐,百事可乐年内微跌了0.57%。

量价齐升,但北美销售疲软据悉,可口可乐期内业绩之所以超出预期主要得益于量价齐升。

财报显示,受全球部分市场通胀的推动,从各地区的平均来看,可口可乐将其产品组合的价格上调了9%,超出预期。其中,大约5个点是由经历剧烈通胀的市场的定价驱动的,例如阿根廷市场等;其余的主要是由市场的定价行为驱动的。

虽然价格上涨超出预期,但在全球范围内,可口可乐的总单位箱销量还是增长了2%,也略高于预期。其中,亚太、拉丁美洲市场强劲增长,而北美市场销售疲软。

据了解,水、运动、咖啡茶、可口可乐品牌和其他汽水品牌在北美的销量下降,抵消了其果汁、乳制品和植物饮料的增长,这或许是因为美国消费力减弱。

上调全年业绩指引值得一提的是,可口可乐强调,预计第三季度的业绩将再度受到汇率的影响。可口可乐预计,其可比净销售额将受到4%的汇率不利影响,其可比每股收益将受到8%的汇率不利影响。

不过,可口可乐还再次上调了全年业绩指引,并预计剔除汇率波动和其他因素后,全年的有机营收(非GAAP)增幅在9%-10%之间,高于4月份预测的8%-9%;可比每股收益(非GAAP)的增速上调至5%-6%区间,高于此前预计的4%-5%区间;可比货币中性每股收益(非GAAP)的增速上调至13%-15%,高于此前预计的11%-13%。

可口可乐公司董事长兼首席执行官James Quincey在财报中称,二季度的业绩令我们备受鼓舞,在一个不断变化的环境中,公司实现了稳健的收入和营业利润增长,我们有信心实现上调后的2024年指引和长期目标。

需要指出的是,百事可乐此前公布的二季度营收低于预期是因为北美饮料和零食需求下降,越来越注重预算的消费者抵制涨价。为此,百事可乐虽然基本重申了公司全年预测的大多数方面,但最新预计全年有机收入增长4%,此前指引为至少增长4%。

作者:燕十四