闪崩!君圣泰医药插水57.66%,解禁开闸影响?

6月24日,君圣泰医药-B(02511.HK)出现闪崩,盘中一度下探至1.38港元/股,创历史新低。截至收盘,君圣泰医药股价跌幅达57.66%,报1.52港元,总市值7.82亿港元,总市值不足8亿港元。

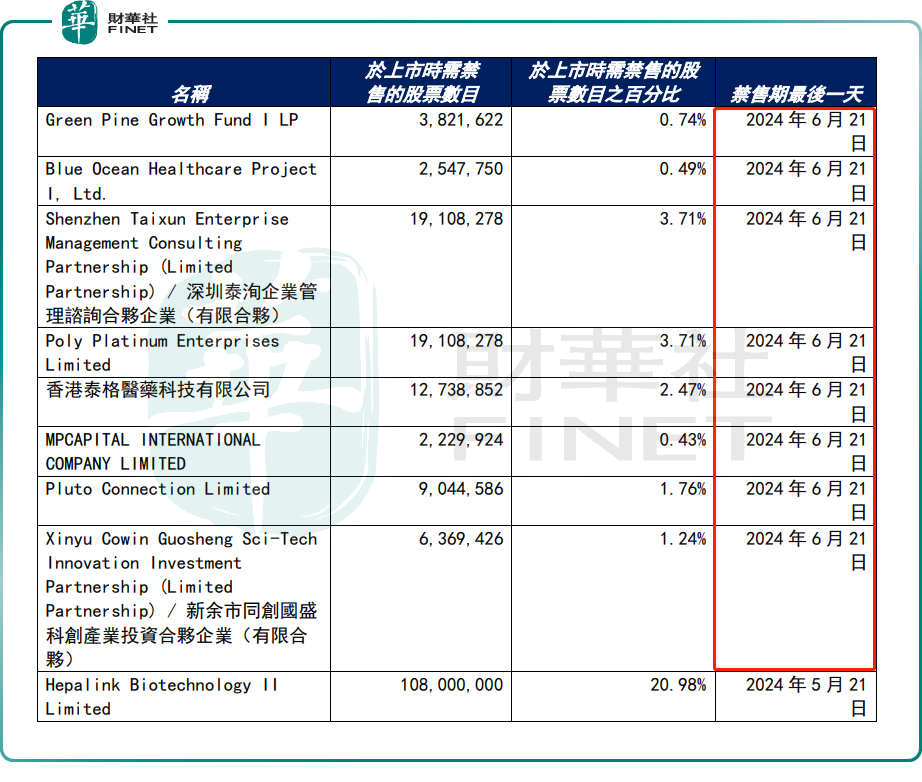

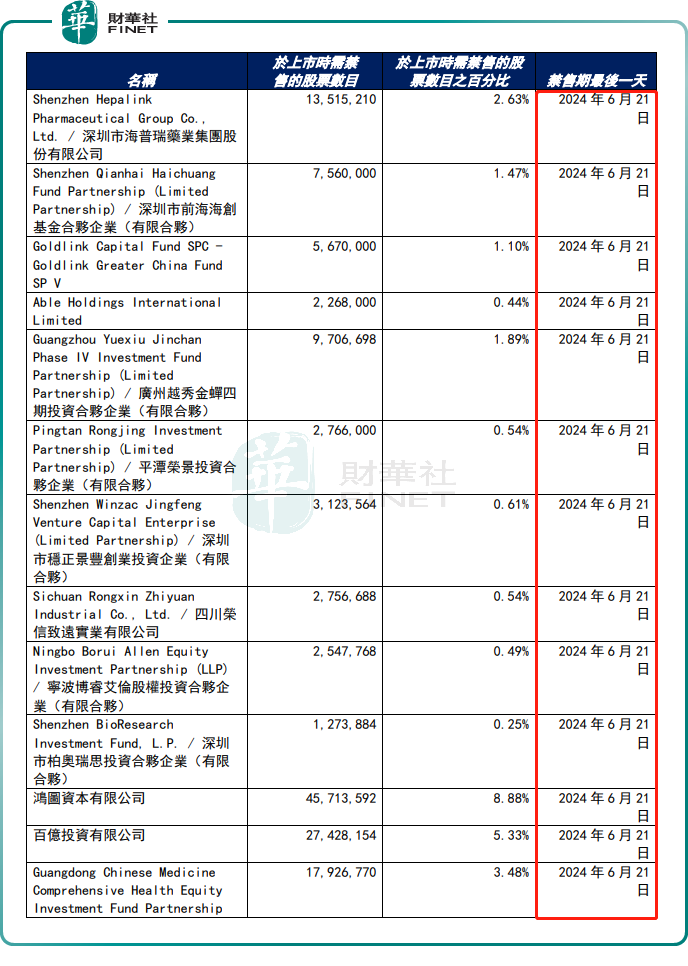

据财华社研究发现,6月21日君圣泰医药将迎来大解禁。据此前公告显示,包括泰格医药、鸿图资本、海普瑞等在内21家首次公开招股前的投资机构的禁售期最后一天为2024年6月21日(上周五),合计解禁股份占比约为42.2%。

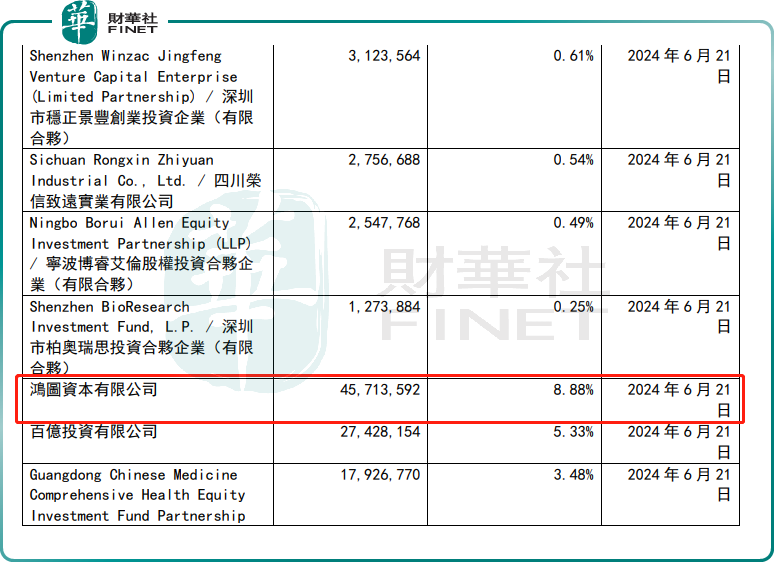

另外,据数据显示,于6月21日,君圣泰医药中央结算系统(CCASS)出现大额仓位变动,约4571.76万股或8.88%君圣泰医药的股份通过瑞银(香港)存入CCASS,以6月21日3.59港元/股收市价计,该市值约为1.64亿港元。

根据君圣泰医药先前发布的公告,该存入数及所占比重,与鸿图资本所持有的君圣泰医药股份数及相应比例相近。

据悉,CCASS的大额存仓异动,通常会引起市场的关注和猜测,因为这可能预示着股东或企业的下一步行动,如减持、增持、私有化等。在过去,如巴菲特减持比亚迪股份、腾讯最大股东Naspers减持腾讯股份等案例中,在CCASS的登记股份数都有明显的异动。

经观察,君圣泰医药在发生股价闪崩之前,其股价已经持续呈现出一种下行的态势。

去年12月22日,君圣泰医药正式在港交所挂牌上市,并于今年1月2日盘中股价攀升至顶峰,达13.18港元,较发行价上涨14.6%。然而,这一高位持续了一个半月后,该股开始转头向下,并持续呈现大幅下跌趋势,年初至今股价已跌去88.27%。

君圣泰医药股价一路向下或与基本面不明朗有很大的关系。

资料显示,君圣泰医药是一家全球一体化的新型生物技术公司,专注于慢性肝病和代谢性疾病等领域的重大未满足临床需求。公司立足源头创新,以患者的综合临床获益和整体健康改善为目标,开发First-in-Class、多功能、多适应症的原创新药。基于自主知识产权,公司已构建丰富产品管线,在全球推进多项中、后期临床试验,开发代谢异常性脂肪性肝炎(MASH)、2型糖尿病(T2DM)、严重高甘油三酯血症(SHTG)、原发性硬化性胆管炎(PSC)和原发性胆汁性胆管炎(PBC)等适应症。作为同类首创的多靶点新分子实体,熊去氧胆小檗碱(HTD1801)被美国FDA授予2项“快速通道资格认定”、1项“孤儿药资格认定”,并获得国家“十三五•重大新药创制”科技重大专项支持。此外,HTD1801亦是君圣泰医药核心产品,也取得不错临床结果。

6月4日,君圣泰医药的首席开发官Leigh MacConell博士表示:“HTD1801是一个多靶点新分子实体,正在开展针对MASH和T2DM患者的创新药开发。此次发表的数据进一步展现了HTD1801能够为患者带来综合获益。目前,正在进行的全球多中心临床2b期研究(CENTRICITY, NCT05623189)已完成患者入组,在该研究中将评估HTD1801对于MASH患者的组织学获益的潜力。CENTRICITY研究预计将于2025年上半年完成,我们非常期待该项研究的结果。”

然而,从市场竞争的维度考量,部分观点指出,HTD1801所专注的代谢异常性脂肪性肝炎、2型糖尿病及严重高甘油三酯血症等细分疾病领域的竞争态势尚不明晰。这些领域已吸引了国内多家企业的积极参与,包括但不限于歌礼制药、众生药业、正大天晴及四环医药等。

从业绩基本面看,君圣泰医药目前尚未实现产品商业化,因此没有任何收入,又由于持续大额的研发投入,公司连年亏损,且这一趋势似有加剧之兆。

财务数据显示,2021-2023年,君圣泰医药归母净亏损分别为2.21亿元(人民币,下同)、1.9亿元、9.39亿元。与此同时,研发支出也显著增长,2021-2023年,君圣泰医药研发费用分别为8401万元、1.83亿元、3.12亿元。

短时间内,鉴于研发管线尚未步入商业化阶段,君圣泰医药期望股价仅凭业绩实现支撑,这一设想在当前阶段并不具备实际可行性。同样地,股价的下跌并不代表企业一文不值,更不直接反映企业内在价值的实质性缺陷,投资者应审慎跟进公司的研发管线进度,并据此对投资预期进行合理修正。

作者:瓶子