【IPO前哨】核心产品前景佳,拨康视云尚未实现产品商业化

去年11月底递交的招股书失效后,眼科药物开发企业拨康视云(Cloudbreak Pharma)近日在港交所更新了招股书。

拨康视云拟于港交所主板挂牌上市,瑞银集团、建银国际及华泰国际为联席保荐人。

对于上市融资所得款用途,拨康视云主要计划用于产品临床研发活动、投入生产设施及商业活动所需资金等。

美籍华人创办,估值近37亿拨康视云是一家在临床阶段的眼科药物公司,于2015年9月在美国加州尔湾市成立。

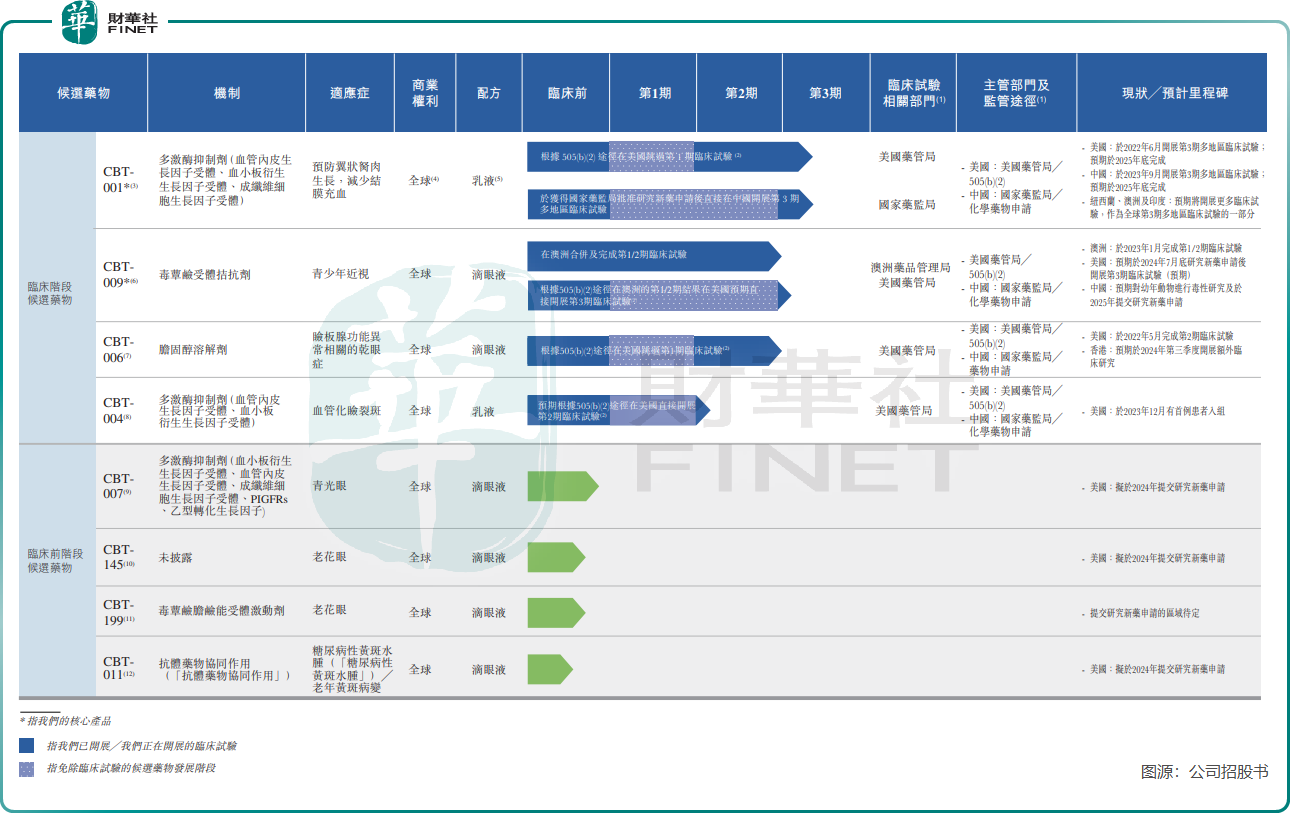

拨康视云致力于开发治疗慢性眼病的眼科药物,已经建立一个由八种候选药物组成的广泛而创新的管线,覆盖眼睛前部及后部的主要疾病,其中有四款处于临床阶段的候选药物,另有四款处于临床前阶段的候选药物。

公司的创办人是美籍华人博士倪劲松,倪劲松现年56岁,其曾取得加拿大多伦多大学哲学博士学位,后更改国籍为美国国籍。目前,倪劲松为拨康视云董事会主席、执行董事、首席执行官及单一最大股东之一。

拨康视云的另外两个联合创始人也均加入了美国国籍,包括公司执行董事兼首席营运官Van Son DINH,非执行董事LI Jun Zhi。此外,公司首席科学官杨嵘也是美籍华人,但他不是公司联合创始人。

拨康视云成立以来获得多轮融资,投资者包括建银国际、远大医药(00512.HK)、德屹资本、深圳市高特佳、CNCB、苏州中誉等机构。于今年1月底,拨康视云的估值为4.69亿美元,相当于36.63亿港元。

市场前景佳,尚无产品商业化由于尚未有产品实现商业化,因此拨康视云至今没有产生收入,2022年及2023年股东应占年内亏损分别为6683.8万美元及1.29亿美元,两年累计亏损1.96亿美元,折合人民币约14.2亿元。

在拨康视云已进入临床开发的四款药物中,两款核心药物CBT-001及CBT-009进展最快。其中CBT-001已进入临床第3期,预计2025年均在中美两地完成临床试验;CBT-009在澳洲已进入第1/2期临床试验。

拨康视云在招股书中指出,CBT-001及CBT-009可能分别是治疗翼状胬肉(一种良性增生性眼表疾病)及血管化睑裂斑(结膜组织血管化的疾病)的全球首创药物。

据悉,CBT-001能预防翼状胬肉生长,减少结膜充血。目前全球并无获批的药物用来治疗翼状胬肉,翼状胬肉的现有治疗选择是手术切除。一旦CBT-001获得批准,有望成为全球首款用来治疗翼状胬肉的药物,通过早期非侵入性治疗控制翼状胬肉的发展,从而减少或推迟手术切除的需要。

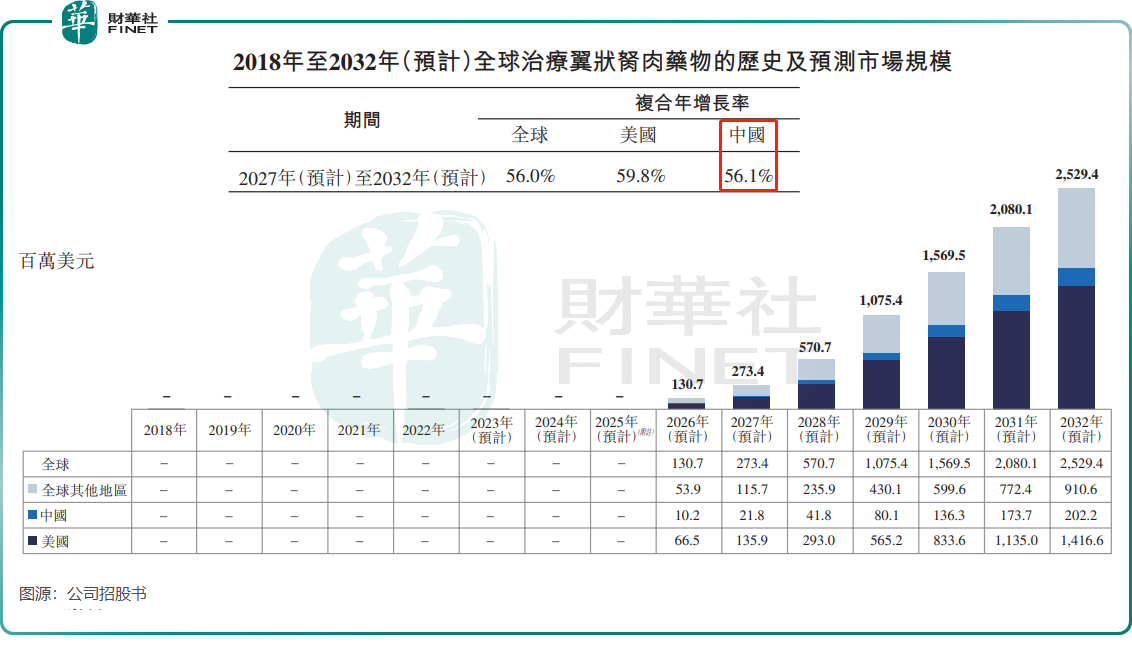

全球治疗翼状胬肉的市场是一条高速增长的黄金赛道,拨康视云若能成为第一家“吃螃蟹”的企业,有望迎来一场财富盛宴。

数据显示,全球翼状胬肉患者人数于2022年高达9.645亿人,其中中国有1.5亿人。全球治疗翼状胬肉药物的市场规模预计将于2027年达到2.73亿美元及于2032年达到25.29亿美元,复合年增长率为56.0%,增长前景十分可观。

拨康视云也对其另一款核心产品CBT-009寄予厚望,其在招股书中表示,“CBT-009在药物稳定性、安全性、患者耐受性和保质期等多方面优于以阿托品为基础的竞争对手和其他现有治疗方法。”“CBT-009一旦获得批准,将成为同类最佳产品,为青少年近视树立新的护理标准。”

相较于翼状胬治疗市场,青少年近视治疗市场竞争激烈,呈现出百团大战格局。但该市场前景也可期,2022年全球青少年近视患者达5.714亿人,其中中国有1.2亿人。预计2022年至2027年,全球及中国治疗青少年近视药物的市场规模复合年增长率分别高达103.5%及160.8%。

拨康视云的CBT-009最终能否成功开发并实现商业化,以及能否在竞争激烈的市场中分得一杯羹,也还有待时间验证。

此外,拨康视云其他两个临床阶段候选药物CBT-006及CBT-004分别适用于治疗睑板腺功能异常相关的干眼症及血管化睑裂斑。公司认为,一旦获得批准,CBT-006有望成为治疗睑板腺功能异常相关的干眼症的同类首创产品。

值得注意的是,去年4月获得最后一轮融资后,拨康视云至今未有新融资入账。

考虑到生物医药开发是一项十分烧钱的项目,且公司尚未录得收入及持续产生亏损,若无外部融资,对公司的日常研发和运营将带来不利影响。

于2023年年末,拨康视云现金及现金等价物仅剩5265.4万美元,另外有短期银行存款750万美元。公司对此认为,假设未来平均现金消耗率为2023年水平的1.5倍,估计2023年的现金及现金等价物将能够维持财务可行性约20个月。

综上所言,就当前拨康视云发展状况看,上市融资“输血”对公司来说十分有必要,甚至很紧迫。若成功登陆港股市场,拨康视云的发展也有望进入新阶段,对产品商业化、产品研发、扩充现金储备等方面具有积极意义。

作者:遥远