业绩一浪更比一浪高!千亿龙头北方华创大涨近8%

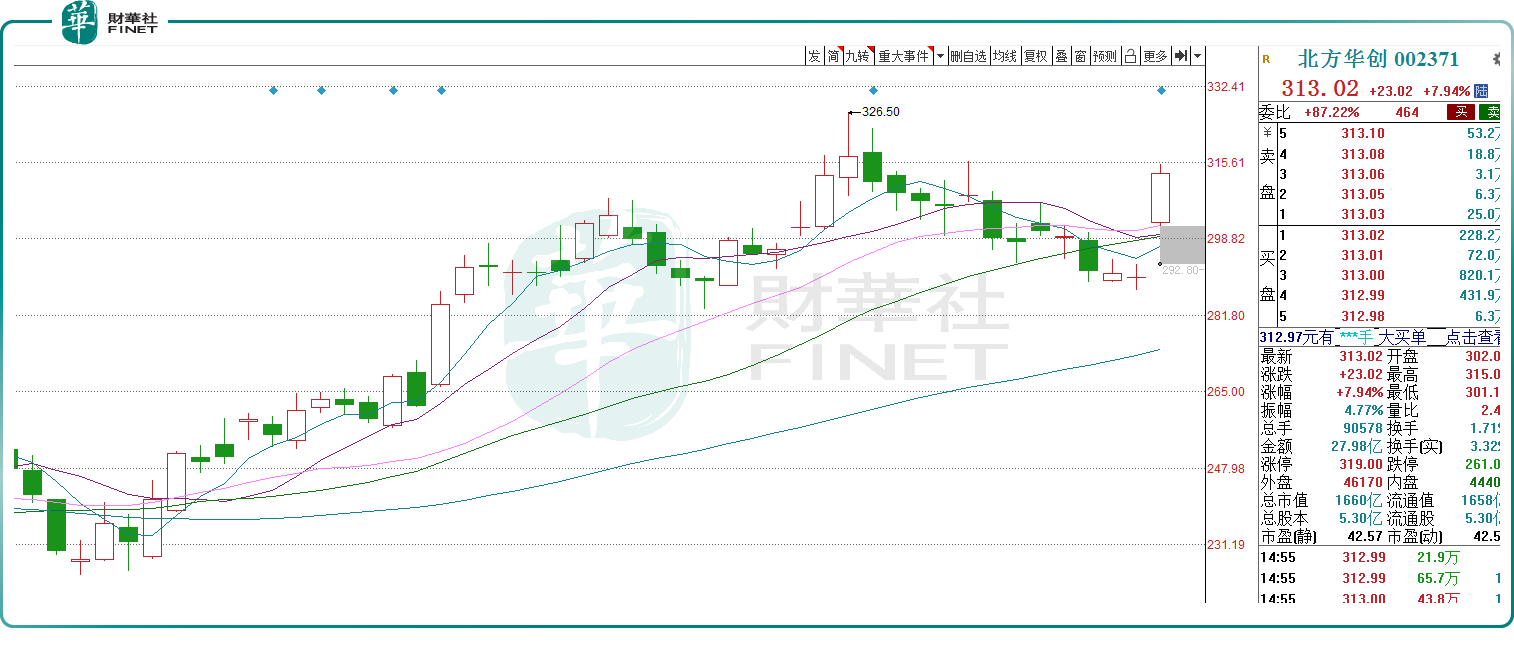

4月15日,千亿半导体设备“一哥”北方华创(002371.SZ)跳空大涨7.94%,报收313.02元/股,市值1660亿元,今年年初以来累计反弹逾27%。

股价大涨的原因或与业绩超预期有关。

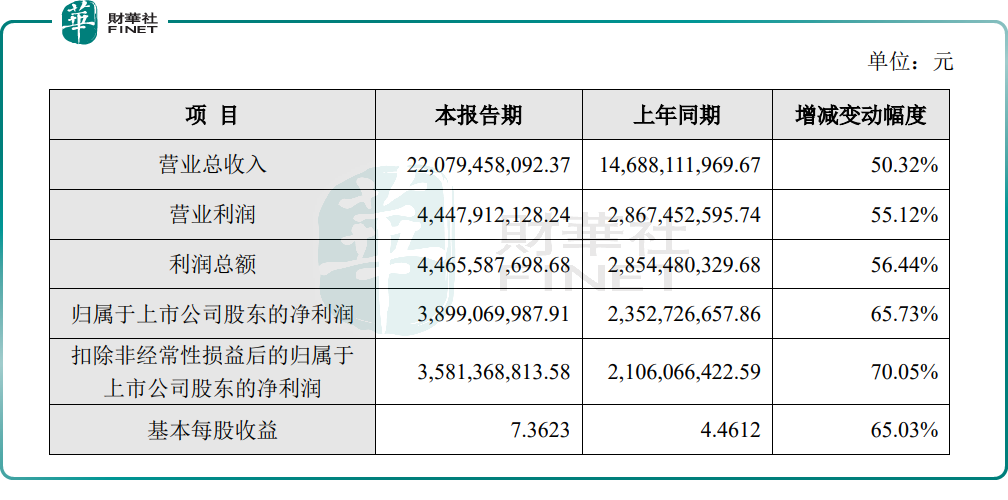

北方华创发布了2023年业绩快报,公司实现营收达220.79亿元,同比增长50.32%,实现归母净利润达38.99亿元,同比增长65.73%,扣非净利润35.81亿元,同比增长70.05%。

与此同时,北方华创还披露2024年一季度业绩预告,业绩最高增速比2023年全年业绩增速更加炸裂。

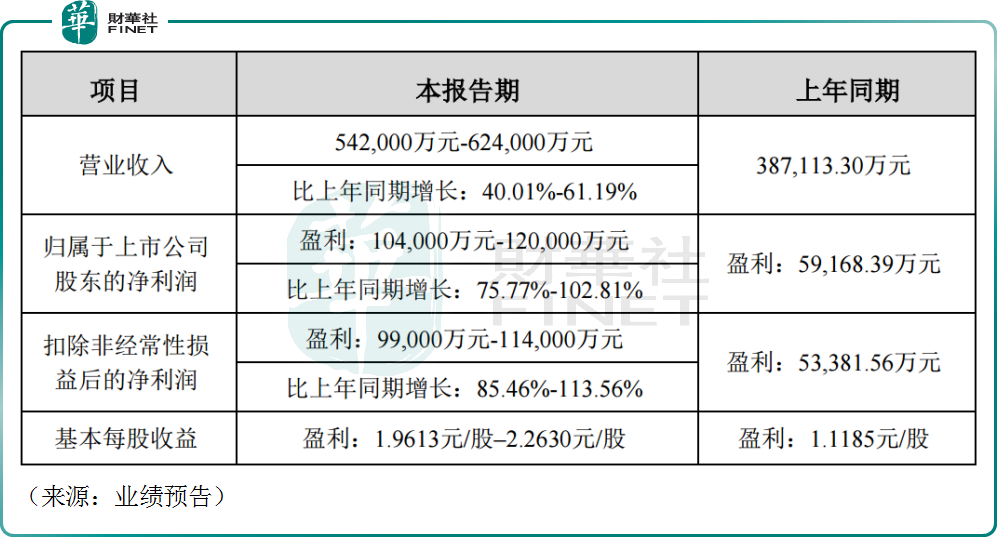

据公告显示,北方华创预计2024年第一季度营收达54.2亿元至62.4亿元,同比增长40.01%至61.19%,归母净利润将达到10.4亿元至12.0亿元,同比增长75.77%至102.81%,扣非净利润为9.9亿元至11.4亿元,同比增长85.46%至113.56%。其中, 营收、归母净利润均创历史同期新高。

资料显示,北方华创是国内半导体设备赛道的领头羊,市场份额领先,公司作为平台型设备企业,在刻蚀、薄膜沉积、热处理、清洗设备等关键环节均手握技术储备,产品线相当全面。

近些年,随着国内半导体产业的崛起,下游晶圆厂纷纷扩产,作为上游的“卖水人”,半导体设备行业的景气度持续攀升,此外,在前些年科技封锁的背景下,设备领域的国产替代进程不断加速,北方华创作为行业龙头,其发展也步入快车道,其业绩节节攀升。

2019年至2022年,公司营收从40.58亿元增至146.88亿元,同期归母净利润从3.09亿元增至23.53亿元。自2019年初开始,公司股价也不断刷新历史新高。

从目前最新的业绩情况看,北方华创景气度居高不下,此前公司就曾表示,2023年新签订单超过300亿元,其中集成电路领域占比超70%,按照这个趋势,公司在今年(2024年)接下来三个季度的增长趋势依然有一定保障,这将对其股价形成了有力的支撑。

2024年,中芯国际、长鑫存储、长江存储等先进工艺厂商资本开支有望较2023年大幅增长,同时半导体设备国产化率有望进一步提升,在此背景下,北方华创有望持续受益,为投资者带来丰厚回报。

对于北方华创以及半导体设备后市的行情,不少机构表示乐观。海通证券研报表示,伴随2024下半年电子终端新产品的逐步推出,将有望带动晶圆代工环节的收入呈现逐季环比增长的趋势。半导体设备端的优秀公司在2024年全年则是面临结构性的成长机会。

国信证券则认为,国产替代需求为半导体设备订单和业绩提供支撑,同时估值已处于2019年以来10.71%的分位,后续随着AI创新成长和半导体周期向上形成共振,半导体设备赛道仍值得高看一线。

作者:飞鱼