派格生物IPO进行时,减肥药有多大想象空间?

医药领域最火热的细分赛道非减肥药莫属,诺和诺德(NVO.US)、礼来(LLY.US)因此“起舞”。

国内市场凡是和减肥药沾点边的药企也都被高看一眼,例如华东医药(000963.SZ)就曾备受资金青睐。而在日前,向港交所递交上市申请的派格生物医药(苏州)股份有限公司(简称派格生物)旗下也拥有减肥相关的产品,因此其IPO也得到了许多投资者的关注。

从科创板走到港交所,核心产品涉及减肥

据悉,此次IPO并不是派格生物第一次和股票市场扯上关系。早在2021年8月,派格生物就计划赴科创板上市,计划募资逾25亿元(人民币,下同)。

不过,结果并不如人愿。2022年4月,派格生物及其保荐人国泰君安撤回了上市申请资料,上市美梦就此破碎,直到此次转战港股市场。

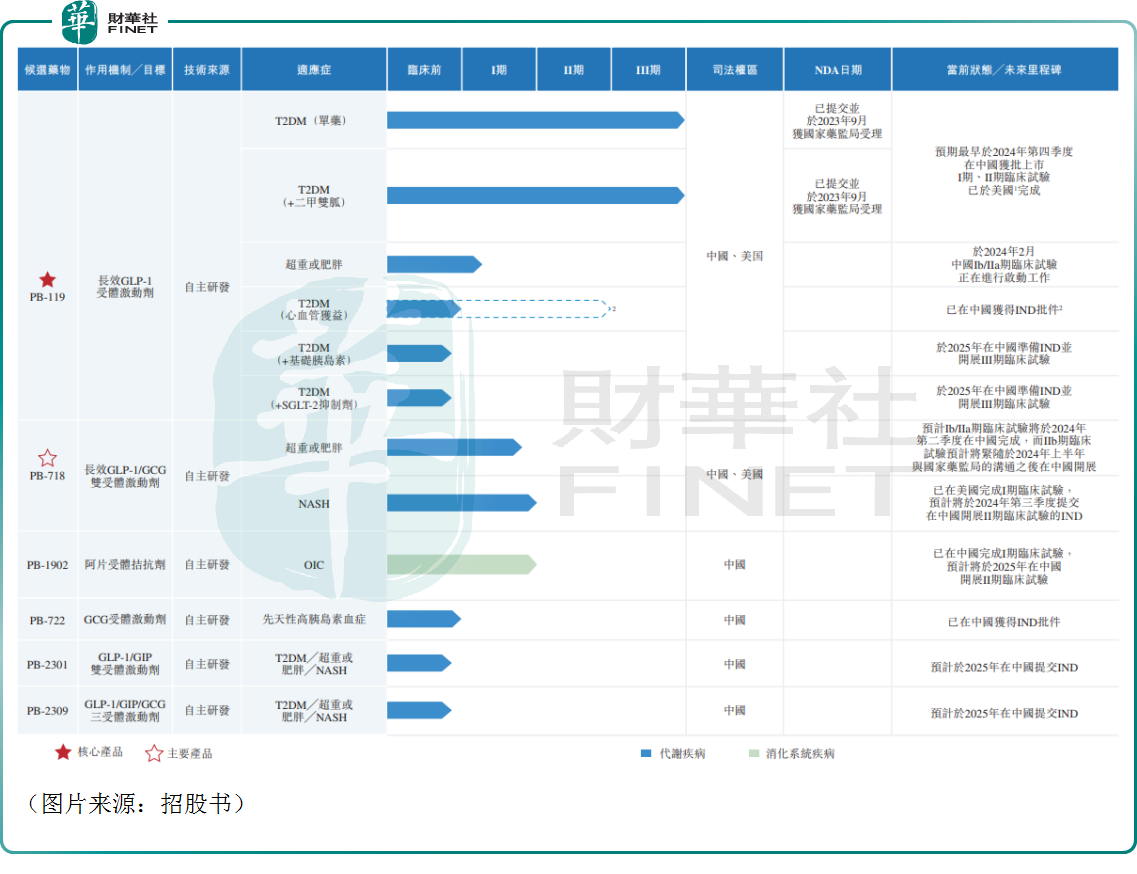

从业务层面来看,派格生物是一家专注于自主研究及开发慢性病创新疗法的生物技术公司,重点关注代谢紊乱领域,公司已自主开发多款候选产品。

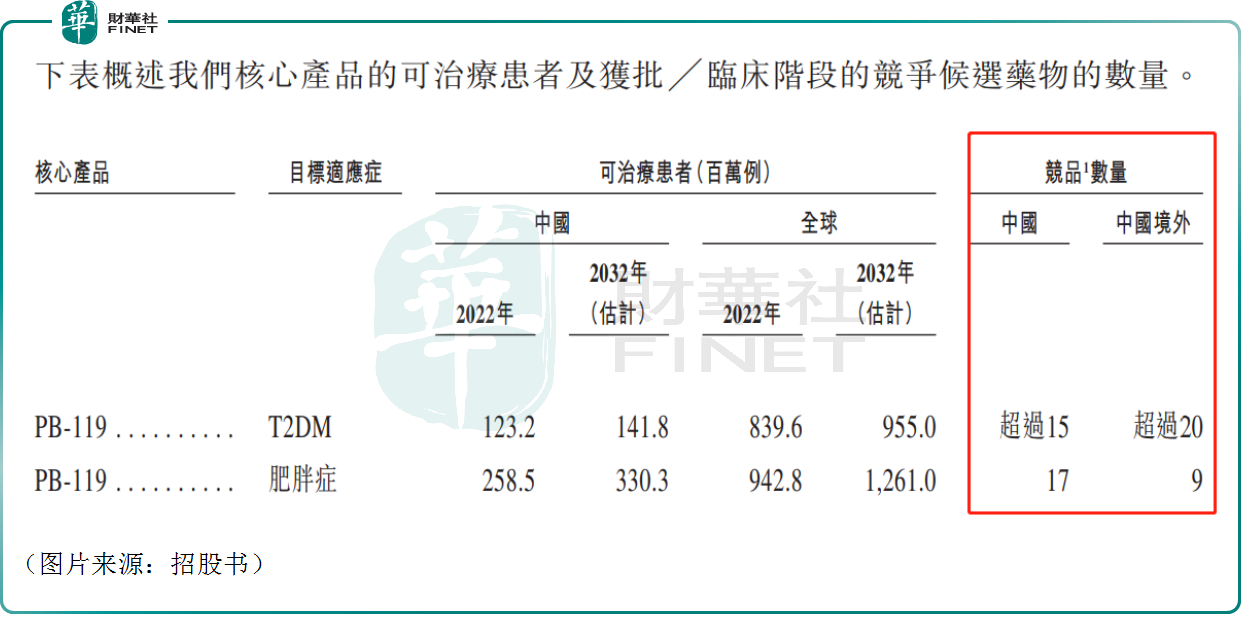

其中,核心产品PB-119是一款自主研发、接近商业化阶段的长效GLP-1受体激动剂,主要用于T2DM及肥胖症的一线治疗;主要产品PB-718是一款双受体激动剂,可以同时激活GLP-1受体和胰高血糖素(“GCG”)受体;另有4款其他候选产品。

不难发现,派格生物的核心产品及主要产品均和GLP-1靶点有关,适应症也大多针对肥胖、超重、2型糖尿病(T2DM)等领域。

其核心产品PB-119用于治疗T2DM(单药)以及治疗T2DM(+二甲双胍治疗)研发进展最为靠前。招股书显示,PB-119在中国用于治疗T2DM的新药上市申请(“NDA”)于2023年9月获国家药监局受理,派格生物预计最早于2024年第四季度获得NDA批准并于2025年在中国商业化推出用于治疗T2DM的PB-119。

需要指出的是,在2023年爆火后,GLP-1类药物登上了“减肥神药”宝座,展现出了强大的吸金能力,诺和诺德、礼来因此实现了业绩、股价双升。

不过,派格生物虽然有着“减肥药”光环的加持,但正如上述所言,公司目前接近商业化的适应症是糖尿病,治疗超重或肥胖的研究进展相对落后,距离商业化还有很远很远的距离。

业绩持续亏损,产品前景如何?

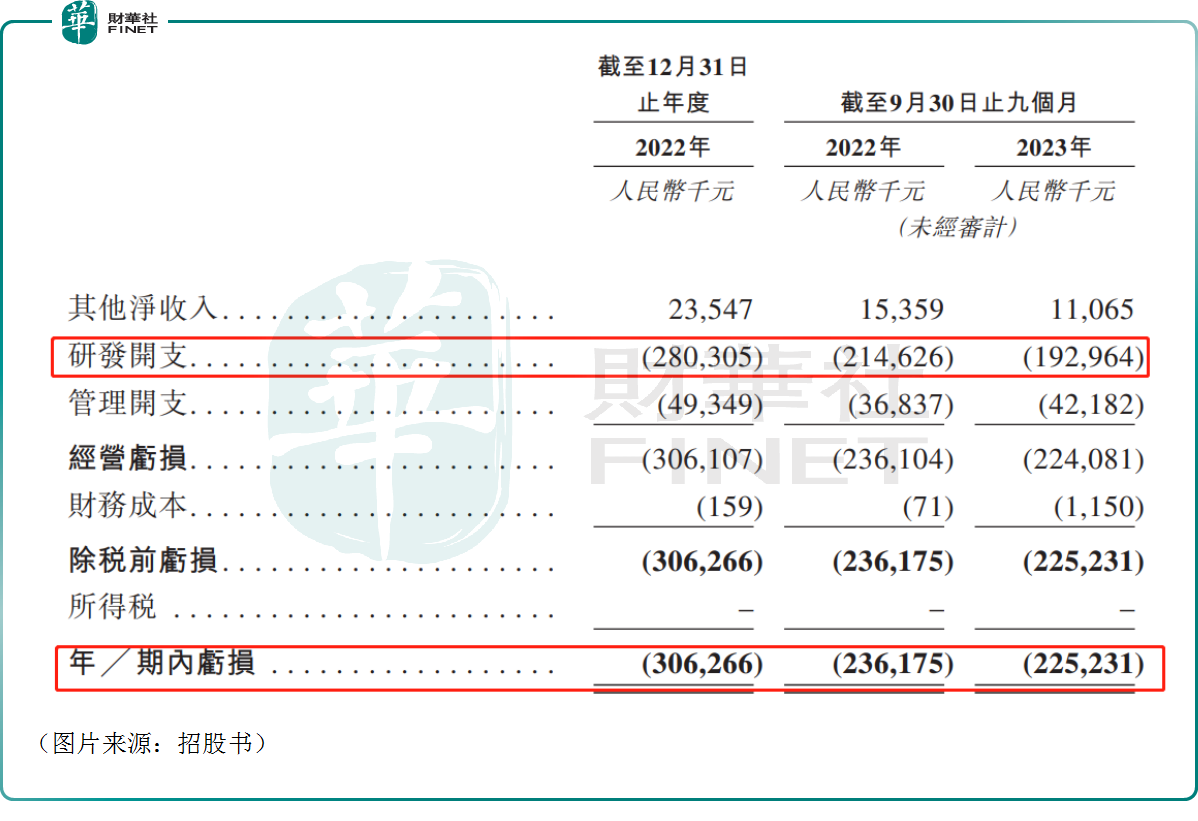

截至目前,派格生物仍然没有商业化产品,自然也没法从产品销售中获得任何的收入,这也导致了公司业绩陷入持续亏损之中。

数据显示,2022年、2023年前三季度,派格生物期内的亏损分别为3.06亿元及2.25亿元,几乎所有亏损均来自于研发开支,期内其研发开支分别为2.8亿元、1.93亿元。

展望未来,派格生物在短期内能够期待的主要还是核心产品PB-119的T2DM治疗前景。

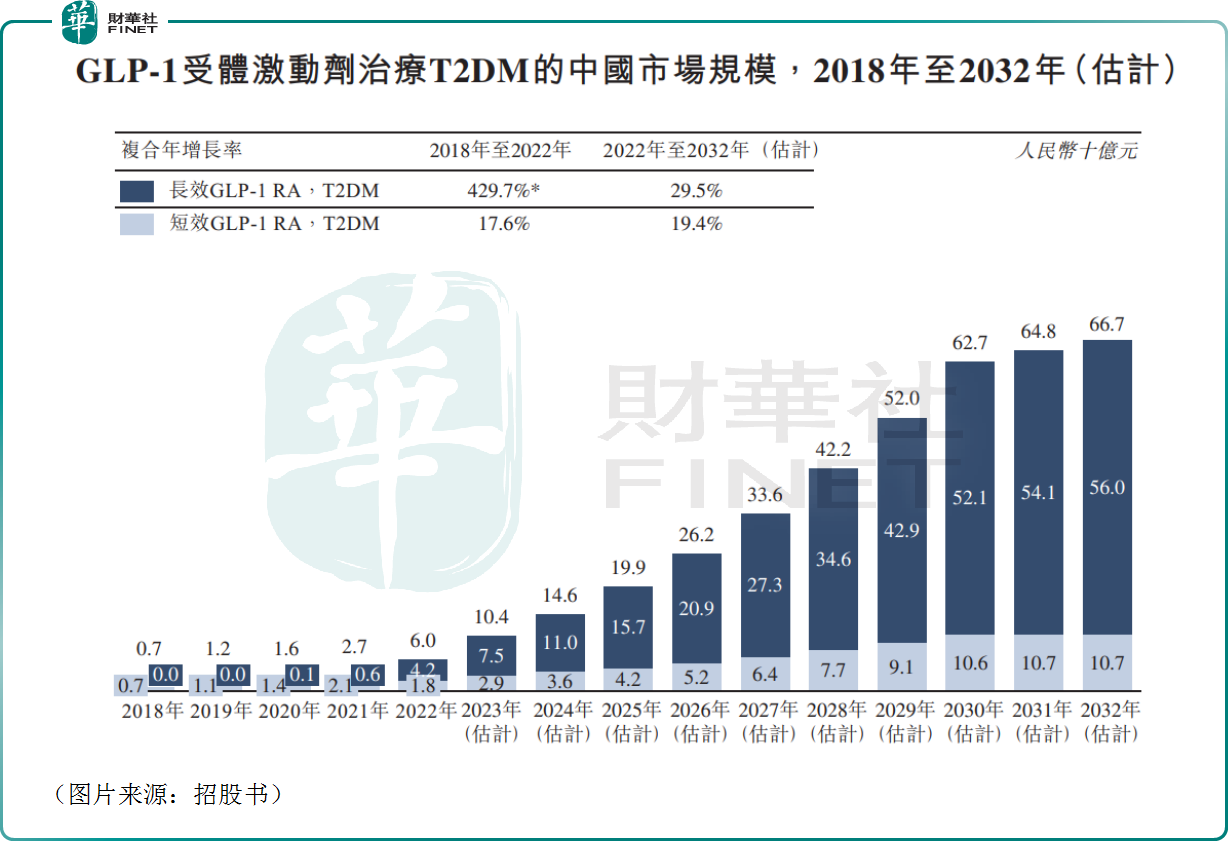

根据灼识咨询,中国拥有庞大的人口基数,其中T2DM患者为全球之最,并且拥有巨大的市场潜力。其中,GLP-1受体激动剂治疗T2DM的中国市场规模有望在2025年达到199亿元,而这一年也是派格生物预计实现商业化的一年。

而从全球范围来看,GLP-1受体激动剂治疗T2DM的全球市场规模有望在2025年达到370亿美元的级别。

不过,虽然预期市场在持续扩容,但T2DM领域的竞争也是激烈非常,仅在国内PB-119的竞品数量就超过了15个,中国境外则超过20个。

实现商业化后怎样从市场分得“一杯羹”也是派格生物需要解决的“课题”。

另外,招股书还显示,PB-119用于肥胖症的市场更加广阔,也就是说国内的减肥药市场很大,然而竞争也不低,国内的竞品有17个,境外则有9个。

更关键的是,诺和诺德、礼来已经占据了先发优势,通过销售减肥药实现了业绩的飙升,国内亦有减肥产品上市,研发进展靠前的企业也很多,就派格生物目前的研发进展恐怕很难赶得上减肥药这场“泼天富贵”。

结语

相较于港股市场的一些生物科技企业而言,派格生物具备一些优势,例如有产品非常接近商业化,同时股东背景比较强大,联想控股、云锋基金等一些知名企业及机构是公司股东,此外公司还有着减肥药光环的加持。

不过,派格生物目前依然处于亏损状态,即将商业化的产品面临激烈竞争,减肥药产品研发进展落后等问题也是值得投资者关注的地方。

作者:云知风起