“神药”莎普爱思(603168.SH)或将易主,股价跳空涨停

1月8日晚间,莎普爱思(603168.SH)发布公告称,公司的控股股东、实际控制人陈德康和上海养和投资管理有限公司(以下简称“养和投资”)签署了《股份转让意向协议》。

若该协议内容顺利执行,将导致上市公司控制权发生变更。

今日,该公司的股价在高开6.56%后被迅速拉升至涨停。截至1月9日收盘,其股价最终报收9.39元/股,全天成交6331.32万元,最新总市值为30.29亿元。

(图片来源:格隆汇)

资料显示,浙江莎普爱思药业股份有限公司上市于2014年7月,公司是一家以生产、研发和销售化学制剂药和中成药为主要业务的医药制造企业。

具体而言,其化学制剂药主要涵盖眼科用药(抗白内障类)、抗微生物药(头孢菌素类)和调节水、电解质及酸碱平衡药等细分治疗领域,主要产品包括莎普爱思滴眼液、大输液和头孢克肟产品等;中成药则主要涵盖补肾安神类产品(扶正剂中温阳剂和安神剂中补肾安神剂)等,主要产品为四子填精胶囊、复方高山红景天口服液等。

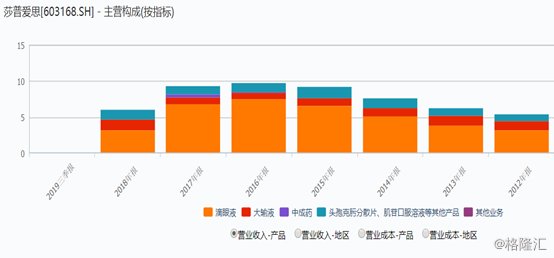

从近些年的经营情况来看,滴眼液贡献了该公司绝大部分的收入,是其最为核心的产品。

(图片来源:Wind)

昨日的公告显示,陈德康拟将其持有的公司2336.56万股股份(占公司总股本的7.24%)转让予养和投资或其指定关联方;同时,陈德康拟将以不可撤销的方式放弃所持公司剩余7009.67万股股份(占公司总股本的21.73%)之上的表决权。上述表决权放弃的终止将与后续股份转让相关联,表决权放弃具体期限将由双方进一步协商确定。

鉴于陈德康作为公司董事长,在任职期间每年转让的股份不得超过其所持有本公司股份总数的25%,因此未来在符合转让相关规定的前提下,陈德康拟将所持公司1752.42万股股份(占公司总股本的5.43%)转让给养和投资或其指定关联方,养和投资拟受让前述股份。

而公告显示,养和投资设立于2015年6月,经营范围包括投资管理、咨询,实业投资,医院投资管理,市场信息咨询与调查(不得从事社会调查、社会调研、民意调研、民意测验),物业管理。

林弘立持有该公司70%股权、林弘远持有其30%股权,林弘立与林弘远为兄弟关系。

据相关媒体报道,养和投资及其背后的林氏家族在国内成立了多家民营医院。

事实上,在此次股权转让之前,莎普爱思在2018年12月24日晚公告称,陈德康拟将其持有的公司3115.41万股无限售流通股份(合计占公司总股本的9.66%)协议转让给养和投资,转让价格为8.33元/股,总的转让价款约为2.6亿元。这部分股权转让已经宣告完成。

(图片来源:Wind)

因此,如果本次股份转让完成,该公司及其关联方将持有公司5451.96万股股份,占公司总股本的16.9%,公司的控股股东将变更为养和投资,公司实际控制人将变更为林弘立、林弘远;如后续股份转让完成,养和投资及其关联方将持有公司7204.38万股股份,占公司总股本的22.33%。

值得一提的是,该公司在2017年因为一篇文章而深陷虚假宣传风波,其业绩在已经下滑的基础上再度遭遇大幅滑坡。

当年12月,一篇题为《一年卖出7.5亿的洗脑“神药”,请放过中国老人》指出,莎普爱思的滴眼液被批准的适应症为“早期老年性白内障”,但该公司在广告中模糊掉“早期”二字,宣传可以预防治疗白内障并列举相关症状。

在上述事件发生后,莎普爱思的股价遭遇暴跌,曾在短短的一个月内跌去了40%。

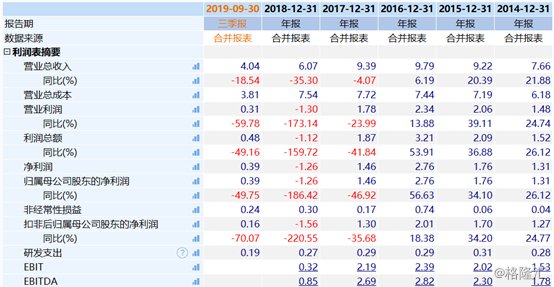

而除了股价下跌外,该公司的业绩在2018年出现了上市以来的首次亏损。当年,该公司实现营收6.07亿元,同比下降了35.3%,其中营收占比超五成的滴眼液营业收入同比下滑52.58%;同期的归母净利润同比下降186.42%,亏损了1.26亿元。

(图片来源:Wind)

该公司的公告显示,2018年业绩亏损主要有以下三个原因:一是子公司强身药业中成药产品的销售不达预期,导致其销售收入同比有较大幅度下降,本期强身药业经营出现亏损;二是公司收购强身药业时所形成的商誉出现减值迹象,公司预计计提商誉减值损失1.78亿元;三是受2017年12月有关自媒体事件的影响,公司苄达赖氨酸滴眼液的销售量同比有较大幅度下降,使得本期公司滴眼液销售收入同比出现较大幅度下降。

而进入2019年后,其业绩进一步下降。去年前三季度,该公司实现的营业收入为4.04亿元,比上年同期下滑18.54%;同期的归母净利润为0.39亿元,比上年同期下滑49.75%。

业绩的持续下滑或许也是促成该公司控股股东陈德康让出控制权的一个原因。

从目前的情况来看,莎普爱思近些年的业绩一直在持续下滑,虽然该公司的股价在控制权或将变更的刺激下录得涨停,但是这件事还未能最终确定,而且即使最终变更成功,但对改善上市公司业绩能带来多大的作用也很难说,投资者最好理性、审慎看待此事。