加大折扣促销力度,李宁(02331.HK)上半年增收不增利

8月11日盘前,李宁(02331.HK)在国内四大体育运动品牌中率先发布了2023年半年度业绩报。

整体上看,李宁半年度成绩单中规中矩,收入随着国内消费复苏而实现双位数增长,净利润和毛利率受折扣措施和原材料及人工等成本因素影响出现了下滑。

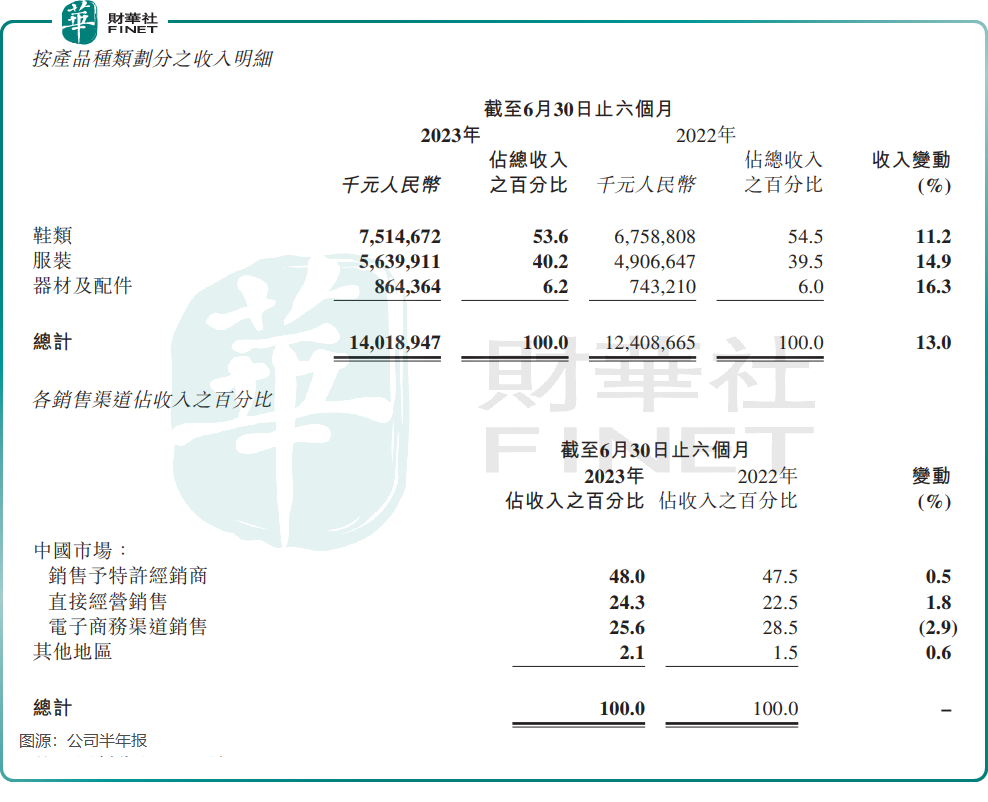

公告显示,李宁上半年收入为140.19亿元,同比上升13.0%;整体毛利率为48.8%,同比下降1.2个百分点;权益持有人应占溢利为21.21亿元,同比下降3.1%。李宁表示将于9月6日派发中期股息每股人民币0.362元。

半年报公告披露后,李宁股价早盘高开逾5%,随后股价震荡下行,截至发稿涨幅为1.15%。

促销压制毛利率,同时带动现金流增长

上半年,国内消费市场整体呈现复苏与挑战并存,李宁零售数据保持较为稳健的增长,一季度李宁销售点(不包括李宁YOUNG)于整个平台的零售流水按年录得中单位增长,二季度则按年录得10%-20%低段增长。

报告期内,尽管库存周转和库龄结构均保持健康水平,李宁仍继续走折扣促销费路线,增加了线上渠道和零售渠道的折扣力度,同时受存货拨备计提同比有所增加等因素影响,造成李宁的盈利能力有所下滑,毛利率受压。

但得益于消费复苏和折扣力度加大影响,李宁几大业务收入均实现了双位数增长。报告期内,分产品品类看,李宁鞋类、服装和器材及配件业务收入分别同比增长11.2%、14.9%及16.3%。分渠道看,中国市场销售予特许经销商和直接经营销售业均取得显著增长,但电商渠道结束了去年快速增长的势头,仅略增1.7%,原因是疫情放开后消费者更侧重于线下消费。

折扣措施推动了营收增长的同时,李宁上半年的经营现金净流入也取得显著增长,同比上升22.7%至19.4亿元。同时,李宁运营资金保持健康水平,现金循环周期与去年持平,为30天。李宁表示,期内公司收入同比增长,回款效率保持稳定,同时合理安排采购及付款计划,促成经营活动产生的现金净额同比上升。

门店规模下降,扩大专业产品组合

李宁正处于深度的内部变革时期,并不急于大幅扩张门店布局。

近年来,李宁走上“单品牌、多品类、多渠道”战略,不断强化产品研发、设计、营销投入,以渠道和供应链优化。产品方面,李宁强调功能性和时尚性,聚焦在篮球、跑步、健身、羽毛球以及运动生活五大核心品类,以打造品牌科技形象。

例如,李宁的跑步类产品组成了「超轻」、「赤兔」、「飞电」为核心的专业跑鞋组合,该几个品牌上半年销量表现优异,其中「飞电3 CHALLENGER」累计售卖超过70万双,「赤兔6 PRO」累计销量超过130万双,「超轻20」累计销量超过140万双;羽毛球方面,李宁形成了「雷霆」系列、「锋影」系列、「战戟」系列产品。

营销方面,李宁持续升级品牌形象与年轻化转型,通过跨界联名、联动娱乐资源等方式吸引年轻消费者,树立品牌“新国潮”的认知。

门店方面,李宁继续保持谨慎开店的策略。今年6月底,李宁销售点数量(不包括李宁YOUNG)共计6167个,较上一季末净减少39个,本年迄今净减少128个。而李宁的童装业务门店保持快速增长势头,今年6月底共有1281个销售点,较上一季度末净增加28个,本年迄今净减少27个。

李宁执行主席兼联席行政总裁李宁在财报中表示:「展望2023年下半年,全球经济下行势头有所缓和,主要经济体通胀持续回落,全球服务业稳定复苏,但制造业和商品贸易业仍面临挑战。而中国总体经济运行延续恢复态势,消费保持温和修复,实现提振消费信心和促进消费的目标。集团对体育用品消费市场前景仍保持乐观。」

浦银国际在研报中表示,展望下半年,在当前较为健康的渠道库存水平下(库销比4-5个月),预测李宁下半年有望回到同比20%以上的收入增速。该行预测,假设李宁能够在下半年维持上半年的折扣率趋势,则李宁下半年毛利率同比将有较大幅度的扩张。收入的反弹有望带来正向经营杠杆,使下半年费用率同比下降,抵消其他收入减小的影响。

作者:遥远