二季度由盈转亏,搜狐(SOHU.US)的未来在哪儿?

8月7日,在美股上市的搜狐(SOHU.US)披露了2023年第二季度财务报告。数据显示,期内搜狐的营收有所下降,而净利润则是同比由盈转亏。

不过,从市场反馈来看,投资者对这份成绩单并不满意,搜狐的股价在8月7日先是大跌5.78%,8月8日股价继续下探,收跌2.73%,两日累计跌幅达8.51%,抹平了过去一周的涨幅。

游戏依然是业绩支柱,《天龙八部》还能“支棱”多久?

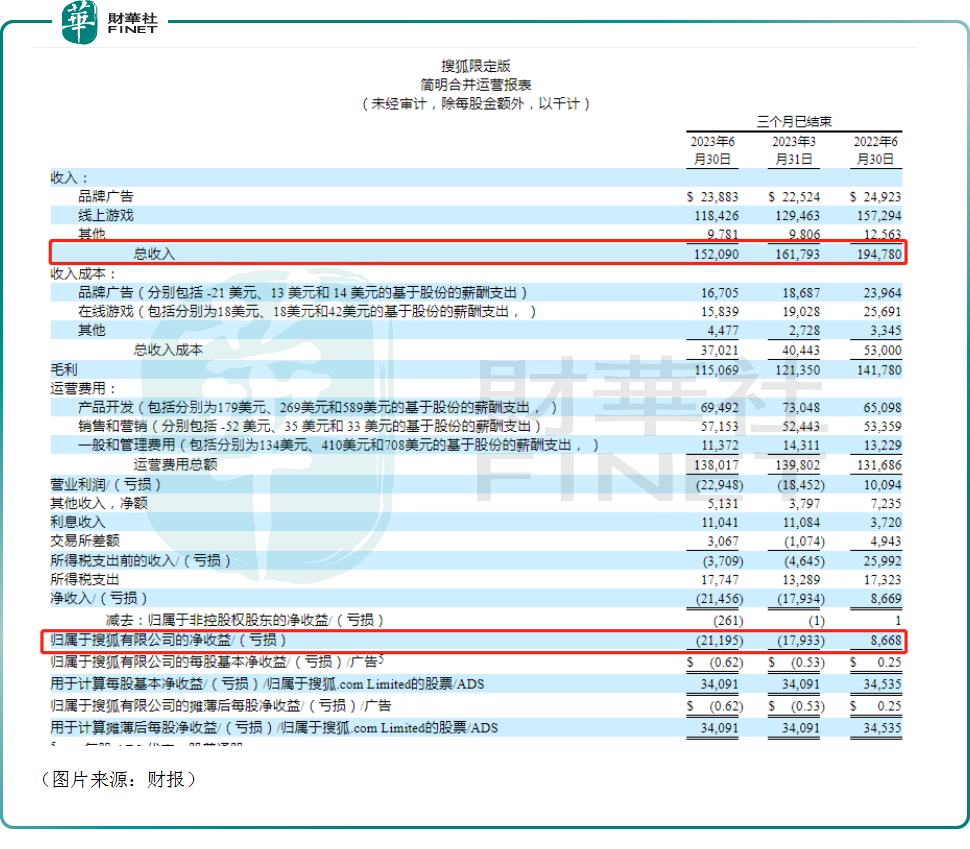

具体而言,于2023年第二季度,搜狐实现营收1.52亿美元,同比下降22%;美国通用会计准则(GAAP)下,归母净亏损为2100万美元,上年同期为盈利900万美元,上季度则净亏损了1800万美元;非通用会计准则(Non-GAAP)下,归母净亏损为1800万美元,上年同期盈利1200万美元,上季度则净亏损1300万美元。

作为当年的四大门户网站之一,和网易(NTES.US)一样,游戏业务也是搜狐营收的支柱。

搜狐在线游戏业务由其子公司畅游经营,开发和运营多样化的PC和手机游戏组合,旗下拥有知名游戏《天龙八部》(注:包括续作《新天龙八部》),以及《幻想神域》、《水浒Q传2》、《鹿鼎记》等多款游戏。

2023年第二季度,线上游戏业务实现营收1.18亿美元,同比下降25%,下降的原因主要是旧游戏的收入自然减少。

不过,在线游戏的GAAP和非GAAP毛利率均为87%,同比及环比皆有提升。

财报还披露,对于PC游戏,每月平均活跃用户账户(MAU)总数为220万,同比下降4%。季度活跃付款账户总数(APA)为90万,同比下降12%。季度活跃付款账户的同比下降主要是由于《天龙八部》PC端的自然下降。

移动游戏的平均月活跃用户总数(MAU)为130万,同比下降35%。季度APA总额为30万,同比下降35%。MAU和APA的减少是由于其旧游戏的自然减少。

需要指出的是,搜狐的业绩对于在线游戏业务依赖甚重,而其游戏对于《天龙八部》这款游戏又特别依赖,然而这款游戏推出已经很多年了,游戏都有自己的生命周期,只不过或长或短而已。

这些年搜狐也研发了一些其他的游戏,只不过并没有出现那种大爆款。《天龙八部》还能“支楞”多久是个问题。

品牌广告业务则是搜狐的另一项重要收入来源。第二季度,这项业务贡献了2400万美元的营收,同比下降4%。

期内,品牌广告业务的GAAP和非GAAP毛利率均为30%,而2022年第二季度为4%,2023年第一季度为17%。可见,毛利率有较大幅度的提升,这是一个亮点。

总的来看,二季度的业绩只怕难言很好,而对于这份“成绩单,”搜狐创始人、董事局主席兼首席执行官张朝阳称,2023年第二季度的业务表现稳定,收入和净利润均达预期。

三季度业绩展望不佳,搜狐赶得上AI这趟“车”吗?

在财报中,搜狐还披露了对于2023年第三季度的业绩展望。

搜狐预计,第三季度的品牌广告营收将在2100万至2400万美元之间,即同比下降7%至18%;期内在线游戏营收将在1.08亿美元至1.18亿美元之间,即同比下降21%至27%。

利润端,预计第三季度的归母净亏损将介于2300万美元至3300万美元;Non-GAAP归母净亏损将介于2000万美元至3000万美元。

不过,搜狐也指出,上述指引不包括新款《天龙八部》(移动版)游戏的收入预测,该游戏计划于2023年第三季度推出。鉴于该游戏尚未发布,该游戏的收入预测仍不确定。因此,搜狐认为,在第三季度的指导方针中采取保守的态度是适当的。

后续,《天龙八部》(移动版)的进展及后续成绩值得重点留意。

除此之外,另一个值得关注的点在于搜狐能否赶上AI这趟“车”。

众所周知,2023年ChatGPT横空出世后,AIGC迎来大爆发,这对内容创作领域带来了重大影响、

从业务形态来看,搜狐的内容、游戏等领域和AIGC的结合空间非常广阔,具有非常大的想象空间。

值得一提的是,在6月中旬,张朝阳曾表示,ChatGPT第一个冲击最大的是内容创作领域,无论从影像内容还是图片内容,未来搜狐新闻客户端的摘要都将是ChatGPT来写。

不过,现在押注ChatGPT,搞大模型的企业非常多,腾讯控股(00700.HK)、阿里巴巴(BABA.US)、华为等知名企业争相入局。

激烈竞争下,布局AIGC领域需要不菲财力,而截至2023年6月30日,搜狐的现金及现金等价物、短期投资和长期定期存款总额约为14亿美元。

搜狐算不上缺钱,但这些资金要想在AIGC领域取得大的成绩只怕也不容易,后续的进展值得跟踪。

作者:燕十四