如何解读希望教育大股东套现3亿港元?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

在今年12月份前,希望教育(01765-HK)在资本市场上从未经历过大股东“减持”、“套现”等令市场惊慌的操作。

去年8月上市的希望教育也曾自造光环,上市时引入惠理为基石投资者,在今年2月获纳入恒生综合指数系列。但在12月起,希望教育的减持公告悄然来临。

主要股东两度套现共3亿港元

希望教育曾在12月1日披露消息称,CHINA EVERBRIGHT FINANCIAL INVESTMENTS LIMITED(CEFI)及其控股股东特驱集团(香港)有限公司有意向珍荣环球收购1.27亿股及2841.78万股股份,相当于每股股份1.302港元。换言之,珍荣环球此次减持了希望教育1.55亿股,套现2.02亿港元。

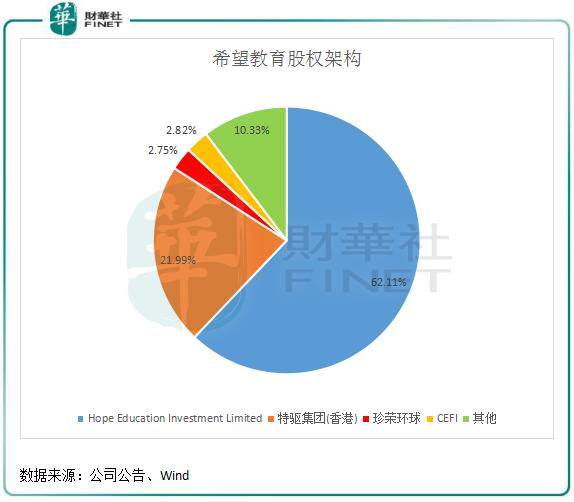

股份转让事项后,珍荣环球持股由6.21%减至3.88%,特驱集团(香港)有限公司持股由21.35%增至21.78%。

而在12月10日,希望教育再度发布股权变动公告,公告中的角色均是上述三间公司。CEFI及特驱集团(香港)有限公司各自同意向珍荣环球收购约6144.39万股、1382.49万股公司股份,相当于每股股份1.302港元。珍荣环球本次减持的股份数目为7526.88万股,套现金额为9800万港元。

转让事项完成后,珍荣环球、CEFI和特驱集团(香港)有限公司持有希望教育股权分别为2.75%、2.82%及21.99%。

因此,珍荣环球两度减持希望教育共计2.3亿股,套现金额达3亿港元,而该公司控股股东特驱集团(香港)持股比例由21.35%提升至21.99%。

珍荣环球为何要巨额套现?

珍荣环球在希望教育递交招股书时持有希望教育434.5万股,持股比例为8.28%,为希望教育第四大股东。目前,珍荣环球的最终控制人为中央汇金、Prudenital Corporation Holdings Limited、中信股份(00267-HK)、北京首都创业集团有限公司。

由此可看出,珍荣环球的实控人均是财大气粗或者是规模庞大的大企业,若是以“资金需求”、“缓解债务压力”等原因理解此次珍荣环球减持的目的并不实际。

而值得注意的是,在12月1日的收购意向中,珍荣环球拟出售的价格与上个交易日(11月29日)收盘价1.3港元一致,而12月10日晚披露的出售价格与当日收盘价1.39港元折让6.76%。这表明该两次股权交易更多的是股东间的股权转让,并没有像资本市场上往常一样纯粹是为了利益而做出的溢价式买卖。此番动作,对于希望教育的控股股东来看,用希望教育公告中的表述为:该公司控股股东对公司的股权持续增持,显示彼对该公司管理层对集团经营的信心,以及对公司未来发展前景及内在价值的认可。

因此,珍荣环球此次套现或许是有以下两种可能:经营业绩出现问题;股价被高估。

至于经营业绩出现问题的假设,是难以成立的。原因是希望教育近几年来的发展速度相当快,其开拓疆土的策略在港股民办教育企业中是最激进的。今年以来,希望教育斥重资并购了3个学校,耗资超过3亿元(人民币,下同),今年5月还计划投资15亿元在简阳市兴建四川文化传媒职业学院的新校区。

因为疯狂的外延式并购,希望教育目前拥有了9所高等教育学校以及一所技师学院。在港股民办教育企业中拥有的院校数量是最多的。学校网络大幅扩张,在校学生数量也因此攀升,2014/2015学年,希望教育的入读学生人数为41375人,到了2019年上半年增至85998人,翻了超过1倍。收入也由2015年的4.87亿元增至2018年的10.30亿元,年复合增长率达28.33%;净利润由2015年的6519.10万元增至2018年的1.68亿元,年复合增长率达37.06%。

可以说希望教育运营业绩是十分靓丽的,在校学生、收入和净利润都是节节攀升。财务数据方面,在2019年上半年,希望教育的资产负债率为47%,期末现金流及现金等价物高达15.65亿元,流动比率为2.34。可看出希望教育的财务数据整体良好,现金流充裕,资金压力并不大。

所以,在希望教育前程大好的背景下,珍荣环球不会傻到因为看不到希望教育的希望而选择减持套现。

至于股价被高估方面,希望教育业绩比较稳定,用市盈率估值比较合理。希望教育当前的市盈率(TTM)为19.16倍,而港股教育行业的市盈率(TTM)为19.78倍,与内地教育股行业18倍的市盈率(TTM)相差无几,所以希望教育与行业的估值是差不多一致的。但是,不到20倍的估值显然是偏低的。

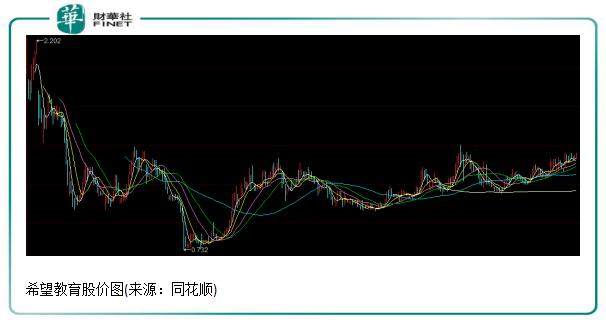

令人惊讶的是,在10多只内地教育股中,已有多只市盈率(TTM)跌入20倍以内,甚至下探至上市以来的最低点位,如睿见教育(06068-HK)、成实外教育(01565-HK)、新高教集团(02001-HK)等教育股。从教育行业近期股价萎靡的态势和重要股东的反应看,部分估值跌破20倍的内地教育股或已经出现超卖迹象了。而希望教育股价还算坚挺,年初至今股价涨幅超过70%。

相对于港股民办教育行业来说,希望教育的估值偏向高估了,但对于历史来说,希望教育的估值并没有高估,况且其目前的股价还远未触及到上市时的高度。

所以,珍荣环球本月两次减持套现的原因我们不得而知,且其股价在经过10月2日的大涨之后,表现出的是相当稳,来看市场对希望教育的股东股权互换并不慌张,也许更多的是其控股股东对该集团经营有信心而有意与珍荣环球协议交易股权。

作者:覃汉计

编辑:彭尚京