押注粤港澳大湾区,大信商用信托的成色如何?

作者 | 格隆汇 喵皇

数据支持 | 勾股大数据

新交所是全球配置之亚洲枢纽,也是投资者发现中国机会的一个市场。在新交所上市的45只REITs和商业信托中,与中国相关的有10只,总收入一半以上来自中国的有6只。今年以来,它们为投资者带来了不错的收益率。

1

新交所中国REITs表现出色,

大信商用信托押注粤港澳大湾区

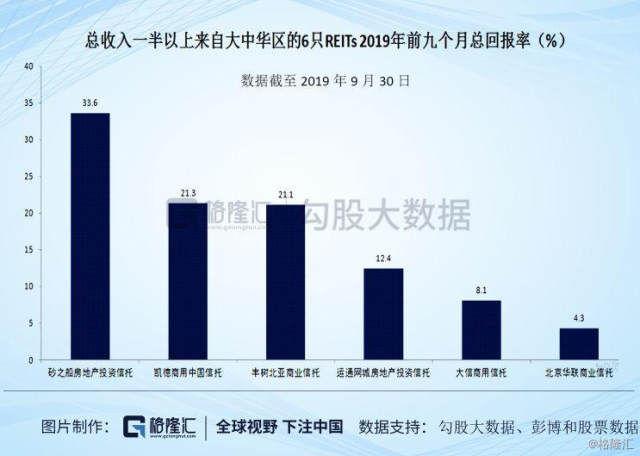

总收入一半以上来自中国的6只REITs及商业信托分别为砂之船房地产投资信托、凯德商用中国信托、丰树北亚商业信托、运通网城房地产投资信托、大信商用信托以及北京华联商业信托,它们的总市值已经超过80亿新元,2019年前九个月它们平均总回报率为+16.8%, 12个月的平均股息收益率为7.4%,市净率为0.8倍。

来源:彭博和股票数据(数据截至2019年9月30日)

对REITs和商业信托的投资来说,凯德、丰树等是比较熟悉的公司了。而今天要说的是一只比较有特色的商业信托——大信商用信托,它是目前中国唯一一只在新交所上市且全部资产位于粤港澳大湾区的商业地产信托。

粤港澳大湾区是我国开放程度最高、经济活力最强的区域之一,在国家发展大局中具有重要的战略地位。从战略层面看,粤港澳湾区战略定位向东京湾区、纽约湾区、旧金山湾区世界三大湾区经济体看齐,而且粤港澳大湾区的经济增速还是其他湾区的两倍以上。

身处中国最具活力的经济湾区,大信商用信托是否具有投资机会?下面具体来看一看它的基本面如何。

2

大信商用信托具备优质投资组合,

今年收购斗门店扩容资产

2017年,大信控股旗下大信商用信托(股票代码:CEDU)在新加坡交易所主板成功上市。截至2019年6月30日,大信商用信托的总资产为15.48亿新元,总负债为7.98亿新元,净资产为7.5亿新元。截至2019年10月31日,大信商用信托的股价为0.83新元,总市值约为5.34亿新元。

在评估REITs和商业信托投资机会的时候,信托等发起人是谁很重要,具有实力的发起人将增强REITs的投资吸引力。大信商用信托的发起人大信置业实力雄厚,自2012年起,大信置业将其经营地域从中山市的11个城镇和城区扩展到了珠江三角洲、全国及多个海外地区。基于完整的商业生态链,大信置业目前是中国房地产开发企业200强,中国房地产开发企业商业地产运营10强。

另外,物业类型、物业组合、物业区域也是重要的考量因素。大信商用信托拥有多样化的优质投资组合,既有成熟资产也有具备增长潜力的资产,单一物业收入贡献不超过30%,具备抵御风险的能力。

截至目前,大信商用信托资产组合包含5项位于粤港澳大湾区的核心资产,均为零售物业、购物中心,分别为大信· 新都汇石歧店、大信· 新都汇小榄店、大信· 新都汇远洋店、大信溢彩荟、大信· 新都汇斗门店,总估值超过94.7亿元人民币。以截止2019年6月30日人民币/新元的5.0750的收盘汇率换算,五处物业的总估值大约为18.92亿新元。

1、大信· 新都汇石歧店2004年5月开业,出租率98.3%,是成熟稳定型物业。截至2019年6月30日,估值约为29.91亿元人民币。

2、大信· 新都汇小榄店2005年9月开业,出租率98.2%,是成熟稳定型物业。截至2019年6月30日,估值约为22.65亿元人民币。

3、大信· 新都汇远洋店2014年12月开业,出租率99.1%,属于增长型资产。截至2019年6月30日,估值约为18.05亿元人民币。

4、大信溢彩荟2015年5月开业,出租率97.3%,属于增长型资产。截至2019年6月30日,估值约为3.07亿元人民币。

5、大信· 新都汇斗门店的开业时间为2018年10月,出租率达99.7%,属于增长型资产。截至2019年3月31日的估值约为21.0亿元人民币。

大信· 新都汇斗门店地理位置优越,交通便利,周边配套设施完善,物业所在的斗门区是珠海第二大常住人口区。目前,斗门区只有两个购物中心(包括斗门店),斗门店远大于其竞争对手。而珠海是粤港澳大湾区组成部分的重要一员,粤港澳大湾区包括香港、澳门、中山、深圳、珠海、江门、佛山、东莞、广州、惠州、肇庆市,占全国0.59%的土地面积,拥有全国5%的人口,为全国贡献了超过12%的GDP。据统计局数据,2019年上半年珠海市的名义GDP增速达14.15%,超全省平均水平。

2019年6月大信商用信托宣布收购大信· 新都汇斗门店,到9月份完成收购,速度非常快。收购斗门店之后,大信商用信托成功将投资组合从中山扩大到珠海,巩固了在大湾区的立足点,该收购事项还成为了首个新加坡中资房托配售融资的例子。大信商用信托采用的是配售融资的方式,且以24.9%的折扣价收购,优惠的收购价格以及三个月完成收购的速度也从侧面反映出信托发起人的实力。

3

大信商用信托财务状况及增长潜力

2017-2018年大信商用信托收入增长稳定,2017、2018年该信托的总收入分别为5770万、7129万新元,净物业收入分别为4656万、5732万新元。

受人民币兑新元汇率、石岐店A座及小榄店局部改造影响,2019年上半年大信商用信托的业绩出现短暂下滑。中期业绩显示,2019年上半年,大信商用信托的总收入为3520万新元,同比下降4.9%;净物业收入为2850万新元,同比下降8.8%;每股份单位分配额为3.39分(新元),同比下降5.5%。随着汇率回归正常水平、物业改造后租金水平进一步提升,大信商业信托未来的业绩表现有望再度回升并进一步企稳。

此外,大信商用信托的总杠杆率为33%,利息费用也是影响大信商用信托可分配收入的一大因素,控制财务成本将提高信托的投资回报率。

不过值得注意的是,大信商用信托2019年上半年的年化分配收益率为8.55%,虽然略低于2018年同期的9.05%,但仍然高于截至6月28日海峡时报REIT指数12个月总股息的平均收益率4.5%,高于截至6月28日海峡时报房地产指数12个月总股息的平均收益率4%。

大信商用信托以固定年租金和递增式定额租金为基础的租约,可确保收入的稳定性和有机增长。2019年上半年,投资物业组合出租率为98.4%,加权平均出租期WALE为6.0年,剩余土地年限为24.4年。截至2019年6月30日,大信商用信托的物业业态组合比例佳,单一业态占组合净可出租面积和总租金收入均不超过25%。

收购大信· 新都汇斗门店之后,大信商用信托投资组合的出租率、WALE和土地使用期限都得到了进一步提升。其中,加权平均出租期提升至7.5年,剩余土地年限提升至26.6年。

斗门店的收购对大信商用信托的收益率、流动性也形成了正面影响。在拟议交易后,虽然大信商用信托的扩大投资组合的2018财年预估每股份单位分配额(含分配放弃承诺)将保持不变,但预估DPU(不含分配放弃承诺)将由3.81分增1加至4.27分,增幅高达12.3%; 净物业收益率从3.9%上升到4.0%。此外,发行单位总数的增加也会导致市值和自由流通单位的增加,可能会改善大信商用信托的交易流动性。

事实上,包括大信新都汇斗门店在内,背靠大信置业的大信商用信托拥有多达19项资产的优先购买权(ROFR),覆盖粤港澳大湾区的中山、珠海、澳门、佛山四个城市,保证信托可以在合适的时间收购优质的物业,为后续发展提供绵延不断的动力。

这意味着,大信商用信托具有长期增长潜力。信托可以通过物业改造提升原有资产的盈利能力,也可以通过收购优质资产,进一步提升资产质量,提高组合的整体收益率。

4

要点总结

大信商用信托属于商业信托(Business Trust),与典型的REITs有所不同,但也属于大类REITs。相较来说,商业信托对投资组合中物业创收的要求更低,而REITs的杠杆率更低且90%以上的收入会分配出去。

整体而言,大信商用信托是一只值得全球投资者关注的商业信托。一方面,大信商用信托是唯一投资均处于粤港澳大湾区的商业地产信托,产品具备稀缺性。

另一方面,大信商用信托具有资产扩容和流动性提升预期。除了斗门项目,大信商用信托通过发起人大信置业还拥有18项优先购买权,包括12个已完工的优先购买权项目和6个待完工的优先购买权项目。

若该信托将具有优先购买权的资产全部注入投资组合,大信商用信托的总资产有望实现近四倍的增长。扩大投资组合能够提供更好的收入韧性,收入来源也将进一步多元化,资产集中的风险随之降低。