去杠杆终局之战:“发展中解决问题”再次点燃资产价格?

作者 | 宏观小兵詹艾伦

作者 | 宏观小兵詹艾伦

数据支持 | 勾股大数据

摘要:人民日报提出“把稳增长放到更重要的位置”,是否预示着去杠杆进入了终局?

《复仇者联盟4:终局之战》中,复仇者们在宇宙中寻找六个无限宝石(“六稳”),分别为就业、金融、外贸、外资、投资和预期。

今日(10月31日)凌晨,人民日报发出了一篇时评《把稳增长放在更突出位置》,不禁让人想到2012年5月开始提的“把稳增长放在更重要的位置”。本轮去杠杆是否也要迎来“终局之战”了?

笔者去年提出了中国去杠杆的三阶段论:

(1)货币紧缩降低经济主体的借款意愿,重塑借款预期和行为:“不能借,不敢借,不想借”;

(2)货币宽松降低经济主体的偿债压力;

(3)扩大经济总量,在发展中解决问题。

我们很可能正在步入水草最肥美的第三阶段。说到去杠杆的结束,我们先得从去杠杆的开始说起。

1

去杠杆缘何开始?

要说到去杠杆是否会结束,我们先得搞明白去杠杆为何开始。

为了应对2008年金融危机,各国加大了财政和货币刺激。然而,虽然欧美推出一轮又一轮量化宽松,但宏观债务水平(全国各类债务合计与GDP之比)却没有很大的上升,反而是中国的宏观债务水平在2008年从GDP的150%上升到2017年的250%,“赶超”了发达国家的水平。

如果说宏观债务水平只是达到了发达国家水平,更可怕的是债务增长的速度:

1990年代末,中国虽然被银行业高坏账率所困,但是2000-07年之间,宏观债务率总体持平,这意味着债务和经济增长同步。而2008-16年之间,债务年化增速近20%,远高于经济增速。

在2016年,中国如果不进行去杠杆并且按照维持之前的债务增速,那么过不了几年,宏观债务率将达到难以维系的水平,这也是当时很多“出海天王”们债务人民币化的算盘。

从这个角度来看,去杠杆在当时是势在必行并且刻不容缓的任务。

2

杠杆行为的起源:杠杆的“康波周期”

看过特朗普开除实习生的真人秀《The Apprentice(飞黄腾达)》的人可能还记得,该真人秀的片头便是特朗普鼓吹自己在1990年代初,深陷几十亿美元债务危机,后来转危为安,平安上岸。其实特朗普的峰回路转,是在美国杠杆周期螺旋上升的大背景下发生的,并不是一个孤立的事件。

如果说康波周期是技术的长周期,而杠杆的长周期更是心理周期。

加杠杆的好处立竿见影而加杠杆的后果要很久之后才体现,这从根本上推动了加杠杆成为自然的倾向。假设某个人从毫无负债开始,每年按收入的5%举债消费,最初几年里,每年的利息占收入的比重微乎其微,直到其债务存量达到每年利息支出不堪重负。由于杠杆的长周期通常持续十几年甚至几十年,人们会持续看到加杠杆的好处,经过时间的洗礼忘却加杠杆的风险。

杠杆的长周期,可以用美国1900至今的宏观债务水平为例:

上图中,1921年到1933年,美国宏观债务水平从130%上升到250%。大萧条中的经济和债务崩塌使得那一代美国人对债务高度警惕,二战后直至1980年,美国宏观债务水平几乎没有变化。这是因为加杠杆无利可图吗?当然不。这段时期里最著名的加杠杆致富的美国人恐怕就是巴菲特,通过加杠杆购买险资,利用险资的杠杆投资其他高杠杆的企业,一顿操作猛如卖菜的姚老板,薅了所有同时代不加杠杆的人的羊毛。

而1980年之后,随着大萧条记忆的淡去,新一代美国人逐渐发现加一点杠杆是不会死的,结果在随后的三十年里不停加杠杆,直到2008年金融危机。

中国改革开放40年以来,长期处于杠杆长周期里的加杠杆阶段。一方面,加杠杆搞建设相比靠留存收益再投资,大大加速了工业化;另一方面,加杠杆的诸多创富神话,吸引了更多人前赴后继,从碧桂园到刷卡去买柬埔寨地产的大妈(此处提到柬埔寨仅作示例,不作为推荐)。中国加杠杆行为的起源在《债券违约潮的终点之后,谁是下一波经济繁荣的受益人?》中已经做了详细探讨,此处不再赘述。

3

印钞机的反击:紧缩一步,宽松两步

加杠杆有效恰恰因为不是所有人所有时候都能加杠杆。当所有人试图收割印钞机(即加杠杆购买资产,期待央行放水推高资产价格)的时候,没人问印钞机愿不愿意。

印钞机收取铸币税的基础就在于可信度。铸币税某种程度上是对于市场主体使用货币的习惯进行征税,与海天酱油、可口可乐们靠消费者粘性赚钱的原理类似。由于一个国家任一年份的产能基本上就那么多,钞票印得再多也无法显著增加产能,一次性通过大幅印钞来收割GDP是效率很低的事情,引发的经济紊乱反而会导致产能倒退,无异于杀鸡取卵。比较高明、持久的做法则是适度进行收取铸币税,目前美国国债占GDP比重为104%(1950年为86%),而同期财政赤字占GDP合计是155%,由于通货膨胀不停地增加了分母,美国国债占GDP的比重没有变化,1950年至今相当于薅走了一年半的GDP。从某种程度来讲,两者之差就是美国国家通过印钞机额外提取走的资源,拥有一台可信的印钞机不仅在70年里提取了1.5年的GDP,还能未来继续进行提取。

由于现代货币体系总体上趋向于扩张,加杠杆通常意味着未来会有额外的回报,而市场参与者高度预期一致的加杠杆就会导致泡沫。如果不加以制止,加杠杆速度和货币发行速度会加速上升直到纸币变成废纸。当一个国家的决策群体希望维护印钞机的长期价值时,就会周期性地通过去杠杆来浇灭过度加杠杆的投机心理。定期的金融危机才会让市场参与者对于加杠杆抱有敬畏的态度。

1970年代末的美联储会议纪要里可以看到,为了应对国内外对美元币值的忧虑,美联储采取了极为紧缩的货币政策。靠这波骚操作,国际社会很长一段时间里不再质疑美联储在必要的情况下大幅紧缩的意愿,从而美国为再次开启加杠杆周期铺平了道路。

经过上述分析,我们可以知道,现代纸币体系下,人们自然倾向于加杠杆,除非被杠杆所灼伤,但是无限加杠杆与国家希望维持印钞机长远价值的目标冲突。去杠杆的目的是抑制宏观债务率增长过快的趋势,手段是改变人们加杠杆的行为。

4

去杠杆成效如何?

2016年以来,去杠杆的成效如何呢?

中国2016年起的宏观债务率已经持平了,上升的趋势得到了很大的缓解。相比2008到2016年平均每年上升12%,2016年至2019年一季度,三年合计上升15%。

而2008-15年杠杆加的最多的非金融企业部门,19年一季度末的杠杆率甚至还低于15年一季度,其杠杆行为得到了深刻的改造,不能借、不敢借、不想借深入人心。

然而时隔三年去杠杆之后,宏观债务率还上升了,似乎预示着宏观债务率下降不太现实。回到去杠杆的基本原理,由于宏观来看,一个人的支出就是另外一个人的收入,如果一个人原来加杠杆消费、投资,形成了别人的收入,现在突然不再加杠杆消费、投资,甚至减少消费还债,那么宏观上所有人收入的合计就减少了(也就是GDP减少了),因此去杠杆的过程短期里是对GDP有负面作用的。

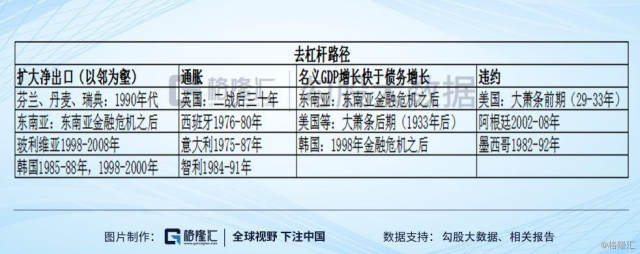

历史上各国的去杠杆路径主要有以上四种,相当多的小国靠扩大净出口或者违约来完成去杠杆。但是大国基本上靠通胀和名义GDP快于债务增长的结合来完成去杠杆。道理很简单:一个小国可以靠以邻为壑,赚取外部盈余来增加GDP,实现宏观债务率的下降,但是一个大国体量太大,不可能靠扩大贸易顺差(相当别人减少GDP,你增加GDP,别人为什么愿意呢?)实现去杠杆。

5

去杠杆的终局?

因此无论去杠杆声势多么浩大,无论中间有多少惊心动魄的剧情,对于大国而言,去杠杆最终的解决办法还是靠低利率(从而把债务无限期滚动下去)和扩大名义GDP。去杠杆犹如惩罚顽皮的小孩,必要时不得不搞,但也不能天天搞。当小孩们太顽皮的时候,家长们在必要的时候需要恢复秩序和纪律。然而,小孩也不能天天“暴打“,否则心里形成挥之不去的阴影面积。去杠杆最终的目的是为了经济能更健康的增长,因此最终还是得回到增长的道路上来。

今年以来有诸多信号,我们开始进入去杠杆的终局。

2019年2月,银保监会表示“结构性去杠杆达到预期目标”,同月提出“敢贷、愿贷、能贷”

2019年6月《做好专项债发行及项目配套融资工作》上了人民日报头版

2019年8月16日,国常会提出“推动实际利率水平明显降低”。

近期一些智囊团也开始呼吁降息。这次降息可能会别于以往,但是可选的剧本其实不多,降息稳杠杆,扩大名义GDP去杠杆依然是必经之路。

一个有利的国际背景则是,美国已经丧失了去杠杆的能力和意愿,举国上下已经不把货币体系的信用当回事了。过去10年和20年里,美国广义货币年化增速均大约为6%,如果我们维持接近或者略高的增速,不会有受到太大来自汇率的压力。这可能意味着目前一些被去杠杆打得草木皆兵的估值有重新抬升的空间,也将为资产价格体现出基本面价值提供极佳的大环境。

6

猪周期是否会影响去杠杆进程?

近来猪肉价格上涨对于CPI的影响吸引了大家的目光,但是笔者认为猪周期是一个不值得太关注的小浪花。媒体的关注经常把一个转眼即逝的现象,鼓吹得很持久。其实不然,猪无非是时间+饲料就可以生产出来的产品(而饲料的供应又是过剩的),过不了一年半载,猪肉的问题就会得到解决。这让人想起2008年金融危机爆发前油价大幅上涨,以及2010/11年全球经济复苏时候大宗商品价格上涨导致发达国家CPI上行,使得当时发达国家的舆论还担心通胀走高,事实证明这是完全多虑的,基础原料短期的价格上涨对于通胀并不会产生持久的影响。

7

结语

历经3年的去杠杆已经将宏观杠杆率稳住了,而要进一步去杠杆,大国的剧本只有低利率(稳杠杆),名义GDP增速快于债务(发展中解决问题)。鉴于我们要把稳增长放到更突出的位置,去杠杆似乎要开始终局剧本了。昙花一现的猪周期不会对这个进程有太大的影响。

作者于四大会计事务所从事财务尽调(有相关业务需求欢迎联系),本文仅代表作者个人观点,不构成投资建议。