我的钢铁网讯:

我的钢铁网讯:4月7日国内钢材指数(Myspic)综合指数报收156.03点,周环比下跌2.27%。供应方面,本周五大钢材品种供应981.4万吨,增量7.31万吨,增幅0.8%。库存方面,本周五大钢材品种总库存2046.45万吨,周环比下降20.66万吨,降幅1%。消费方面,本周五大品种周消费量降幅2.2%;其中建材消费环比降幅6.7%,板材消费环比增幅1.6%。本周五大品种周表观消费量供应增减表现品种分化,以及去库幅度收缩影响,整体消费表现略有下降,但是板材好于建材。从年同比来看,现阶段消费水平除线材外,均高于去年同期水平和2022年平均水平,可见需求韧性尚存。

4月9日唐山钢市快报 概述:今日早盘唐山迁安钢坯出厂价格较昨稳报3800元/吨,秦皇岛卢龙钢坯出厂价格较昨稳报3810元/吨,仓储现货含税出库价格报3850-3860元/吨。上午钢坯市场成交一般,下游成品材价格主稳运行。 以下是唐山分品种价格及成交详情:

【型钢】唐山型钢出厂:价格持稳运行,现主流钢厂价格工字钢4150元/吨,角钢4150元/吨,槽钢4120元/吨,市场成交表现平淡,下游谨慎采购为主,整体成交偏弱。

【带钢】唐山145带钢价格较昨稳,主流报4070元/吨,成交一般。唐山355带钢市场价格较昨稳,现货主流4090元/吨,市场远期较现货资源价格基本持平,成交一般。

【热卷、冷轧基料】唐山开平板市场价格暂稳,市场主流1500宽普开平板报4230元/吨,锰开平4370元/吨。低价成交为主。唐山冷轧基料市场价格较昨暂稳,市场主流3.0*1010为4140元/吨;3.0*1210为4140元/吨。市场报价为主,成交不佳。

【中板】唐山中厚板价格较昨暂稳,14-30普板报4410元/吨,低合金报4610元/吨。观望为主,成交不佳。

【管材】唐山焊管、镀锌管市场价格持稳,4寸3.75mm新国标热镀锌管,唐山华岐报5010元/吨;4寸焊管唐山华岐报4340元/吨,成交一般。

【建材】唐山建筑钢材市场价格持稳,现三级大螺纹4000元/吨,三级小螺纹4190元/吨,盘螺4270元/吨,市场报价暂稳,成交一般。

全国各品种市场盘点 1、建筑钢材 本周建材市场大幅下行,全国螺纹钢均价周环比下跌89元/吨。由于宏观数据不及预期,叠加焦炭提降落地,原材料价格下移,上半周建材市场价格大幅回落,市场信心不足,后半周表需数据有所回落,虽库存仍处下降通道,仍未提振市场信心,价格继续走低,部分区域跌破钢厂成本线。及至周五价格企稳,部分市场价格低位回升20-40元/吨。下周钢厂产量小幅下滑,需求窄幅调整,库存继续下降,不过当前原材端供给宽松,需求见顶,成本下移或将带动成材继续偏弱调整运行。

表1:全国建筑钢材库存汇总(3.31-4.7)  下周预测:

下周预测:供应端来看,当前随着原材价格下移,长流程仍有一定利润,但短流程已经处于盈亏边缘,生产饱和度或将下调;需求端来看,刚性需求空间有限,投机需求不高,整体需求波动不大;库存端来看,去库速度继续放缓,库存拐点或将出现;心态上来看,贸易商主动去库意愿较浓。预计下周价格将弱势调整运行。

2、热轧卷板本周国内热轧板卷价格下跌。全国24个主要市场3.0mm热轧板卷价格均价为4383元/吨,较上周下跌105元/吨;4.75mm热轧板卷均价为4316元/吨,较上周下跌107元/吨。

华东市场方面:华东地区价格呈现趋弱运行,市场观望情绪浓厚,投机偏少刚需为主。截止发稿,1500mm普碳热卷主流报价4240-4250元/吨,1800宽卷报价4270-4290元/吨。1500mm低合金主流报价4350-4360元/吨,1800mm低合金报价4450-4470元/吨。本周市场价格先跌后涨,市场在限产消息的影响下呈现价格回升。市场低价购买意愿增强,囤货意愿依然偏低,谨慎程度依然存在。目前华东地区价格偏高,南北基差扩开,未来到货预期或将增加。而当前刚需尚可的情况下,去库可维持,但降幅预期会有所收窄。下周预计价格或将呈现高位向下调整的节奏,维持震荡偏弱走势为主。

华南市场方面:本周广州热轧板卷价格震荡下行,需求表现一般。目前主导钢厂4.75mm以上普卷价格在4230-4240元/吨,低合金卷价格在4410-4430元/吨之间,整周广州热卷价格较上周下跌120-130元/吨。市场方面,整周盘面震荡下行,市场交投氛围也略有转弱,加上下游需求表现不佳,全周市场热轧板卷现货成交表现一般,且多数商家报价逐步跟跌。资源方面,本周虽有新资源陆续到达,但多数仍处于在途,且随着逐步去库,现本地热轧板卷现货库存进一步减少,据同口径统计,目前本地热轧板卷现货库存在55.5万吨左右,较上周减少1.1万吨。综合来看,考虑到后续新资源补库将有所增加,预计下周广东热轧板卷价格或将震荡偏弱运行。

华北市场方面:本周价格趋弱运行,其中天津地区热卷较上周降低100元/吨,北京地区热卷价格较上周降低120元/吨,唐山地区热卷价格较上周降低130元/吨。邯郸地区热卷价格较上周降低120元/吨,石家庄热卷价格较上周降低140元/吨。市场方面,目前下游终端需求疲软,低价按需采购为主,贸易商普遍对后市谨慎程度较高。原料价格回落,带动成材价格开启下行通道,现货价格高位震荡,部分贸易商后市预期相对悲观,目前下游终端低价按需补库为主,买涨不买跌心态突出,下游需求维持稳定,市场宏观避险心态表现明显,市场观望情绪依旧。综合来看,旺季逻辑有所证伪,并没有市场预期的乐观,但随着旺季需求好转,现货市场价格有望走高,预计京津冀热轧板卷价格窄幅震荡运行。

表2:全国主要区域热卷库存变化(3.31-4.7)  下周预测:

下周预测:本周热轧表需或将达到顶峰,下周供需压力逐步体现,特别是华南地区库存压力或将有所体现,整体库存压力体现。目前看下游消费仍相对平稳,囤货预期不强,理性消费的趋势有所出现。就下周看,市场去库动能放缓,投机与囤货信心难以恢复,对于整体价格则会呈现震荡偏弱的格局。

3、中厚板 本周全国中厚板市场价格震荡走弱,和热卷价差拉大。

市场方面: 本周上海市场中厚板价格窄幅下行,市场整体交投氛围一般。截至发稿,市场主流普板价格4410元/吨,周环比下跌40元/吨;主流锰板价格4690元/吨,周环比下跌30元/吨,普锰价差扩大为280元/吨。

从市场情况来看,本周初期货走势呈下探态势,临近周末期盘才稍有回暖,市场贸易商情绪较为谨慎,本周价格多弱稳运行。成交方面,受期市回落影响,下游整体采购心态谨慎,现货市场表现周环比窄幅下降。资源流通方面,虽说中板资源供给不足,但市场资源去库表现较为缓慢,行情走势稍显乏力;本周据Mysteel调研数据了解到,所盘上海仓库的中板总量在14.75万吨左右,资源库存小幅下降。心态方面,资源补库不及,需求释放不足,周五期货稍有提振,心态稍有回暖。

从长三角地区的区域价差来看,目前上海普板与周边地区价差持平,上海低合金较周边地区价差在-20-0元/吨;综合来看,预计下周上海中板市场价格窄幅震荡调整。

本周广州中厚板价格震荡下行,以韶钢Q235B为例,现主流过磅价报4600元/吨,其余如柳钢、宝钢、鞍钢过磅价4550-4600元/吨,价格较上周下跌50元/吨。

市场方面,整周在盘面震荡下行的影响下,市场心态略有转弱,加上期间清明假期部分下游放缓采购,全周中厚板成交表现一般,且多数商家报价也逐步下探。

资源方面,本周新资源到货不多,加上随着逐步去库,现本地中厚板现货库存进一步下降,据同口径统计,目前本地中厚板现货库存在19.6万吨左右,较上周减少0.2万吨。

综合来看,虽目前市场中厚板现货库存持续下降且短期内新资源补库不多,但考虑到下游需求表现一般,预计下周广东中厚板价格延续窄幅震荡运行。

表3:主要城市中板社会库存统计(3.31-4.7)  下周预测:

下周预测:本周中厚板市场震荡走弱,华东市场低合金和普板价差扩大。市场成交情况表现集中在低价位资源。受AG和LG检修影响,本周钢厂产量下降1.09万吨,检修时间持续到下周,下周供应量表现预计变动不大。

资源方面,本周社库加厂库下降5.84万吨,相比上周维持降势。

需求方面,本周中厚板消费量较上周降低了0.04万吨,年同比增加7.27%。需求情况和上周相比变化不大,主要是市场让价操作较多,刺激了一部分的采购需求。

市场情绪面方面,本周商户对后市多数呈现谨慎态度,订货积极性不高,想降低库位应对后市潜在风险。

综合来看,预计下周国内中厚板行情或将宽幅震荡运行。 4、冷轧卷板 本周全国冷轧板卷市场价格涨跌互现,整体均价重心下移运行,市场心态偏谨慎,成交表现一般,总库存小幅增加。基本面看,冷轧产量、开工率周环比都处于高位维持状态,社库小幅降低,厂库增加较多,整体库存小幅增加。市场方面,本周黑色期货盘面震荡偏弱运行,冷轧市场价格随之小幅跟跌。

价格方面:本周全国冷轧价格均价重心下移,截至发稿,1.0mm冷轧均价为4790元/吨,周环比下跌57元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4640元/吨,周环比下跌110元/吨;上海市场1.0mm宝钢青山冷卷报价4720元/吨,周环比下跌50元/吨;广州1.0mm鞍钢冷卷报价4750元/吨,周环比下跌80元/吨。

供应方面:Mysteel监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比持平;钢厂产能利用率84%,周环比增加4.69%;钢厂周实际产量为85.03万吨,周环比增加4.75万吨;钢厂库存35.37万吨,周环比增加0.83万吨。

库存方面:6日本网监测26个城市库存,本周冷轧板卷社会库存127.60,周环比减少0.52,月环比减少8.78,年同比(农历)减少8.91,年同比(公历)减少9.63。(单位:万吨)6日本网监测29个城市库存,本周冷轧板卷社会库存201.66,周环比减少1.63,月环比减少14.04,年同比(农历)减少12.04,年同比(公历)减少13.24。(单位:万吨)

表4:全国29个主要城市冷轧板卷社会库存统计(3.31-4.7)  下周预测:供应方面,

下周预测:供应方面,通过近期对钢厂调研看,本周钢厂反馈4月接单虽然有压力,但整体上已经接满。产。4月产量、开工率仍然会继续高位维持。预计下周样本周度企业产量会维持在85万吨左右的水平。

价格方面,预计下周全国冷轧板卷价格或将震荡偏弱运行。

心态/需求方面,市场心态谨慎观望为主,前四天成交表现不佳。今日黑色期货盘面企稳止跌,提振了市场部分信心,商家为了出货回笼资金大部分平盘出价,市场“买涨不买跌”心态加持,今日成交有所好转。

总结:供应方面,虽然4月钢厂接单稍显吃力,但也基本上接满,加之由于利润走扩钢厂4月产量或将环比增加,市场供应压力继续增加。需求方面,消费旺季下游制造业继续释放需求,旺季消费动力继续维持。综合来看,在供需矛盾逐步累积下,

预计下周全国冷轧板卷价格或将震荡偏弱运行。 5、型材 本周型钢价格较上周相比宽幅下跌,因周内期货螺纹持续震荡下行,市场信心不足,带动现货价格跟跌。临近周五期货螺纹有所反弹,现货价格也有所抬升,整体出货情况稍有好转。目前来看,市场供应层面处于高位,厂库社库均呈现累库状态,供强需弱的矛盾尚存,但贸易商对四月预期表现相对乐观,心态较强,纷纷惜价销售,整体来看全国主流城市工角槽全国均价较上周下跌78元/吨左右,H型钢全国均价较上周下跌47元/吨左右。

价格方面:截止本周五收盘,全国主要市场平均价格情况:200*200H型钢全国均价4217元/吨,环比上周价格下跌44元/吨;588*300H型钢4307元/吨,环比上周价格下跌50元/吨;5#角钢4420元/吨,环比上周价格下跌77元/吨;16#槽钢为4407元/吨,环比上周价格下跌75元/吨;25#工字钢为4483元/吨,环比上周价格下跌82元/吨.

表5:全国主要城市H型钢价格汇总(3.31-4.7)  供应方面:

供应方面:本周全国工角槽钢厂开工率35.65为%,较上周(40.87%)减少5.22%,产能利用率为35.63%,较上周(35.76%)减少0.13%。本周全国工角槽产量43.8万吨,较上周(43.96)减少0.16万吨;本周厂内库存83.92万吨,较上周(78.28)增加5.64万吨。

库存方面:Mysteel型钢社会库存统计:本周全国工角槽库存72.9万吨,较上周降8.8万吨;全国H型钢库存77.92万吨,较上周减0.23万吨。

下周预测:供应方面来看,长流程企业检修结束,短流程轧钢厂也处于利润修复阶段,暂无停产检修计划,在无外部因素影响及限产条件的制约下,下周在供应方面或将上量。

心态方面,目前据市场反馈情况来看,商家近期补库意愿不强,整体库存维持正常水平,目前无规格短缺现象。

需求方面,下游企业开工正常,采购意愿有所好转,加之今日期螺持红震荡,市场商家对后市行情心态稍显乐观。在需求拉涨的作用下,价格也将迎来一定的支撑。综合来看,

下周国内型钢市场价格将小幅探涨。 6、钢管 焊管:本周延续了3月的市场情绪,目前供需矛盾仍然明显。房产行业新开工项目较少,资金周转有限,导致需求疲软,基建项目发力时间点后移,需求量难以维持。另外厂家受成本高企的影响,利润空间持续受到挤压,导致压力向下传导,贸易商进退两难,本周仍是去库存为主。

价格方面:据Mysteel数据显示:截至4月7日,全国28个主要城市4寸*3.75mm焊管平均价格为4578元/吨,较上周五跌66元/吨;4寸*3.75mm镀锌管平均价格为5302元/吨,较上周五跌69元/吨。本周除南宁市场镀锌管价格持稳运行外,其余市场焊管、镀锌管价格均趋弱运行,多数地区跌幅超50元/吨。

利润方面:以天津地区为例,本周焊管利润空间为-13元/吨,周环比增加元47/吨,月环比减少85元/吨,年同比减少56元/吨;镀锌管利润为45元/吨,周环比增加46元/吨,月环比减少85元/吨,年同比增加49元/吨。

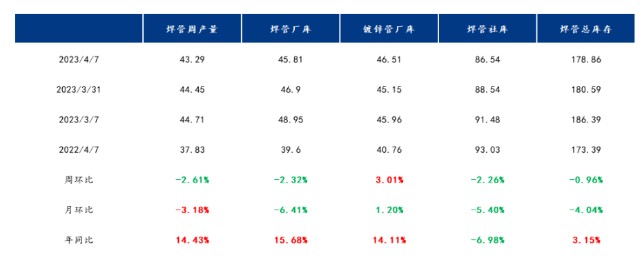

表5:全国主要城市焊管、镀锌管产量、库存汇总(单位:万吨)(3.31-4.7)  下周预测:

下周预测:下周无缝管供应或相对平稳,市场需求难以大幅改观,整体库存压力逐步凸显,无缝管原材料价格相对高位,管厂利润收缩,短期内管厂挺价意愿相对偏强,国内外宏观面相对稳定,二季度是国内经济冲刺阶段,今日期钢价格止跌,盘面利空情绪得到消化,

预计下周全国无缝管价格或阶段性止跌企稳。 无缝管:价格方面:据mysteel盘点数据显示:截至4月7日全国28个主要城市108*4.5mm无缝管均价5317元/吨,较上周下跌28元/吨,全国多数市场价格开始稳中下行,聊城地区价格跌幅明显。

原料方面:本周原料价格明显走弱,山东管坯价格下跌60元/吨,江苏管坯价格环比下跌50元/吨,本周管厂供应小幅回落,管坯交投氛围一般,管厂原料库存小幅回落。

利润方面:本周无缝管利润表现来看,山东、江苏无缝管厂利润继续收缩,由于本周管厂价格稳中下行,管厂前期成本维持相对高位,以20#热轧,108*4.5mm无缝管为例,山东地区样本企业无缝管厂利润为-10元/吨,环比下降20元/吨,江苏地区样本企业无缝管厂利润为320元/吨,环比下降30元/吨。

供应方面:全国无缝管厂周生产情况调查统计(33家生产企业,122条产线)本周产量32.91万吨,周环比减少2.56万吨,月同比减少3.33万吨;产能利用率71.51%,周环比下降5.56%,月同比下降7.24%;原料库存33.52万吨,周环比减少0.69万吨,月同比减少2.36万吨。

库存方面:根据mysteel调研全国无缝管(123家)商家库存情况来看,本周全国无缝管社会库存74.11万吨,环比下降0.57万吨,市场需求降库缓慢,商家出货一般,社会库存小幅回落。据mysteel调研全国(33家)无缝管生产企业情况来看,厂内库存67.61万吨,周环比增加2.33万吨,月同比增加6.44万吨。

下周预测: 从价格方面来看,本周黑色系期货价格弱势下跌,期钢跌幅明显,管坯价格走弱,对无缝管价格支撑减弱。。

从基本面来看,本周无缝管成交总体释放缓慢,期钢走弱叠加天气原因,下游商家情绪面偏向谨慎,以按需采购为主,钢厂订单一般,厂库继续增长、社库微幅下降。管厂供应小幅下降,管厂利润继续收缩,总体管厂挺价意愿相对偏强。

从心态方面来看,期钢价格明显走弱,国内需求不及预期,今日短期止跌,商家以让利出货为主,市场心态偏向谨慎。

综合来看,下周无缝管供应或相对平稳,市场需求难以大幅改观,整体库存压力逐步凸显,无缝管原材料价格相对高位,管厂利润收缩,短期内管厂挺价意愿相对偏强,国内外宏观面相对稳定,二季度是国内经济冲刺阶段,今日期钢价格止跌,盘面利空情绪得到消化,

预计下周全国无缝管价格或阶段性止跌企稳。 下周预判 供应方面,本周五大钢材品种供应981.4万吨,增量7.31万吨,增幅0.8%。五大钢材品种本周供应水平延续回升,但品种分化,主要表现为长降板增,建材减量主因在于主因并不在于限产,而是多数企业因盈利亏损、品种转产等因素而使得建材品种生产设备饱和度下降;板材增量主因在于铁水转产、规律性复产等因素。

库存方面,本周五大钢材品种总库存2046.45万吨,周环比下降20.66万吨,降幅1%。五大钢材总库存降幅环比明显收窄,受期货和现货市场价格回调,交投情绪环比有所减弱,叠加天气因素影响,厂发节奏和市场成交水平表现放缓及下降,进而使得库存降幅环比收缩。

消费方面,本周五大品种周消费量降幅2.2%;其中建材消费环比降幅6.7%,板材消费环比增幅1.6%。本周五大品种周表观消费量供应增减表现品种分化,以及去库幅度收缩影响,整体消费表现略有下降,但是板材好于建材。从年同比来看,现阶段消费水平除线材外,均高于去年同期水平和2022年平均水平,可见需求韧性尚存。 目前虽然依旧保持供需负差,但负差范围受供应水平持续性回升及刚需阶段性回落影响,整体区间相较前期明显收缩,进而使得市场预期由积极转向谨慎甚至偏空。此外,经由发改委会议消息得知,矿石受监管力度加强,原料成本高位回落,叠加近期市场需求弱势表现,使得期货和现货市场钢价出现明显回调。综合来看,上述市场表现和预期在下周并不会出现明显改变,因此钢价仍有一定的回调空间。

好文推荐 国产铁矿石价格趋弱运行,市场交投一般

本周螺纹钢跌超100,下周钢价或震荡运行

运费小部分上调,山东废钢价格短期止跌回稳

点击 “阅读原文”领会员,所有价格免费看