拐点要来咯

今天,跟大家说说芯片。

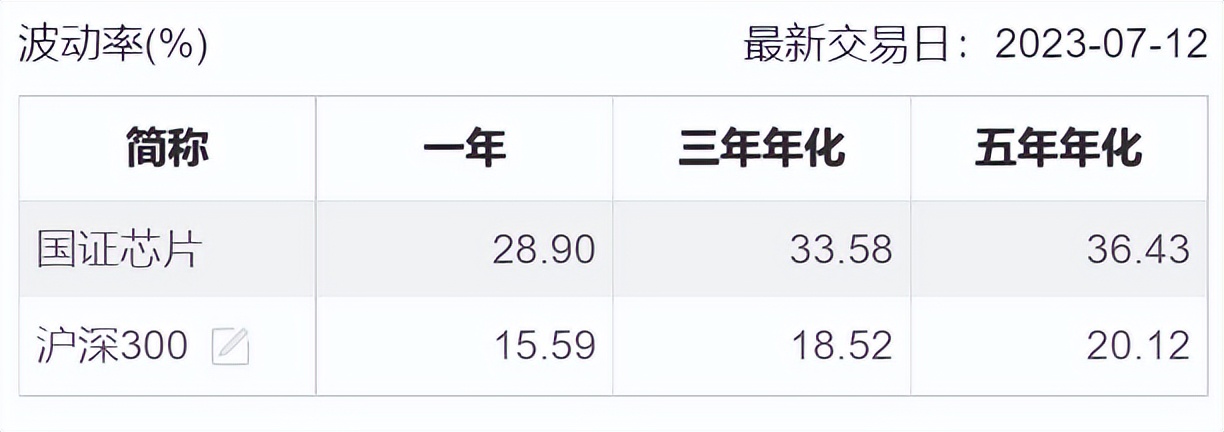

大家发现,芯片行业的波动很大,以国证芯片指数为例,过去1年的波动率28.9%,3年年化波动率33.58%,5年年化波动率36.43%。

同比下,作为宽基指数的沪深300,波动率比国证芯片低了近一半左右。

顺便我又扒了偏股混合型指数的波动率,竟然比沪深300还低,刷新认知了。

讲这么多,除了普及下芯片的风险外,顺便再回忆及展望下现下的实际情况,以及机会在哪?

芯片行业看似不如消费和医药复杂,但内在的门道不少,上游产业链的影响跨度还是挺大的。

比如上半年AI拉着半导体抗住了一把,不至于继续下滑,但大头的消费电子、新能源汽车却并不景气,尤其消费电子下滑也不是一天两天了,手机出货量根本看不到拐点,电脑更别指望了,早已无法支撑半导体的一片增长野心。

本来新能源汽车在追求智能化的路子上迈步很大,比传统汽车对芯片的需求量更大,性能要求更高,但也冲的过快,景气度还没缓过神。

长期看,消费电子和新能源汽车对芯片的需求,一定会回到正途,但中短期估计还得熬一阵子,几个月还是几年,谁都说不清楚。

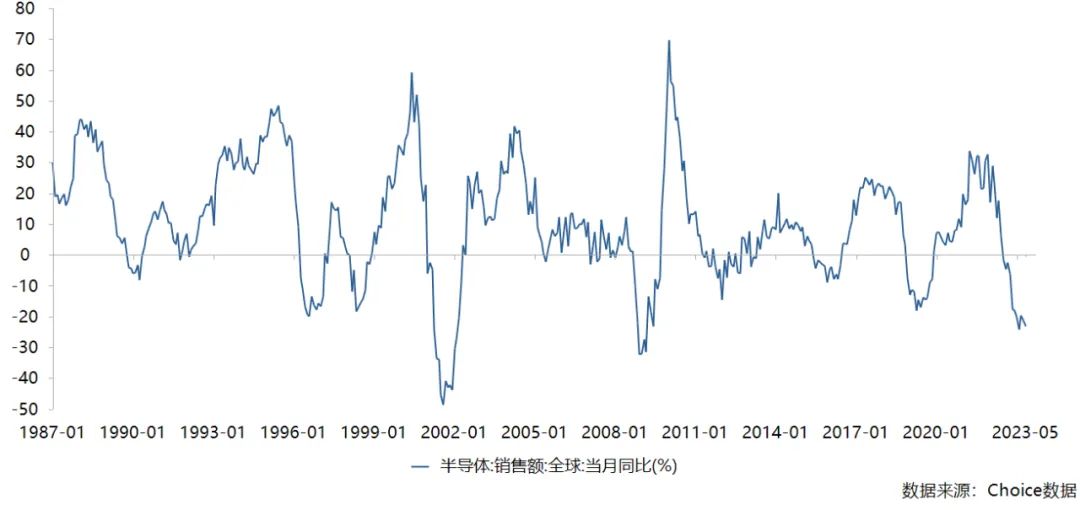

但从当下芯片的销售额同比增速来看,有触底的苗头。

我从Choice中拉取了全球半导体销售额当月同比数据,按照曲线波动,芯片行业已经经历了很多轮的景气周期。

比如2009年以来,就经历了09~10年、12~14年、16~17年、20~21年,上一轮景气周期顶点在2021年8月,到目前为止,近两年时间一直都处于下跌趋势。

目前来看,销售额同比已经居于历史第三,最近数据有抗住的势头,会不会有拐点,还得时间证明。

但我们从数据上能反馈一些行业的变化,可以时刻关注着,对提前介入博下一轮景气周期很有益处。

当下市场上,芯片相关的基金很丰富,仅指数相关来说,就有国内和国际两种:

国内的如国证芯片、中华半导体;国际的如中韩半导体指数、费城半导体指数。

更遑论主动型的芯片基金更是多如牛毛,整个板块的投资标的丰富度很高,比部分偏冷门的主题行业更受欢迎。

无论何种选择,最终还是要记得:合理投入,均衡配置,耐心持有。

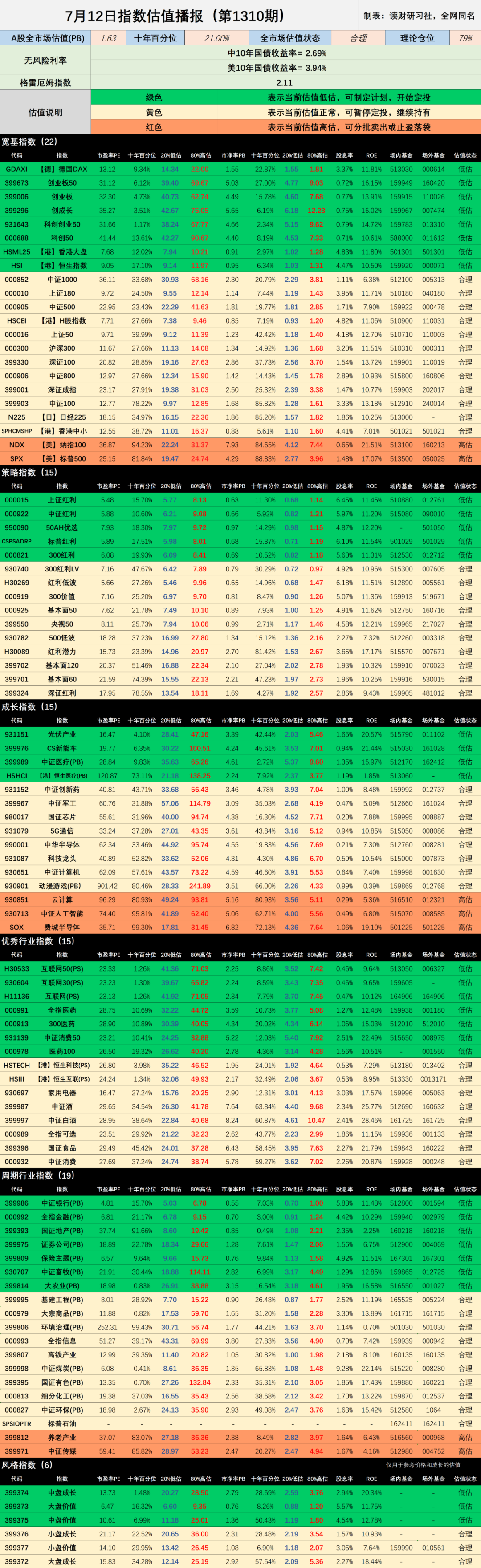

二. 7月12日指数估值播报(1310期)

表1:指数基金估值表

指标提示:

1. ROE=净利润/净资产*100%(PB/PE粗略计算);

2. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置;

3. -表示暂无或不适用数据;

4.指数样本范围包含A股、港股、美股等宽基和行业指数;

5.注意银行、地产、金融、证券、环保、大农业、基建参照PB估值;互联网参照PS估值;

6. 医疗、芯片、5G等统计周期短,十年百分位仅供参考。

估值说明:

1.绿色代表低估,黄色代表合理,红色代表高估;

2.理论上,绿色安全边际高,机会大,适合买;黄色空间小,适合持有;红色安全边际低,风险大,适合卖;

3.估值状态说明:低估(PE≤20%);合理(20<PE≤80%);高估(PE>80%)

本指数估值为个人统计数据,可能存在误差,仅供参考,不构成对任何人的投资建议和依据。

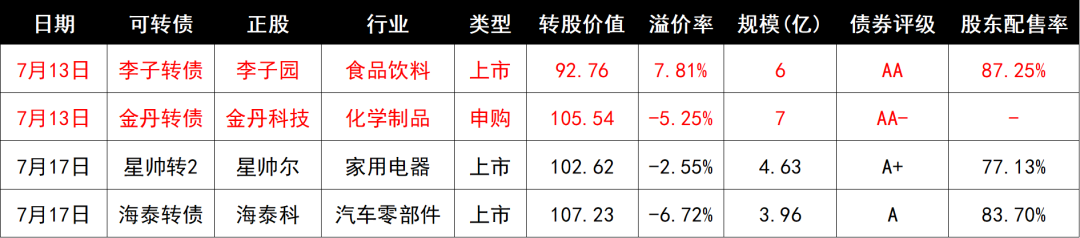

三. 7月13日可转债

终于迎来新的可转债上市和申购了。

1、可新债上市

李子转债,这是一只从事食品饮料生产和销售的标的,在市场有一定的知名度,按照当前债券的发行规模以及87.25%的原始股东配售率,留个市场的份额并不多了。

总体来看,标的质量偏中上,预估上市合理价值125~130元,中肉。

2、可转债申购

每次遇到可转债申购,就像碰到零花钱到手的兴奋感,虽然不多,但有期待感。

明日金丹转债可申购,这只一家基础化工的企业,主要从事乳酸及乳酸盐类的生产与销售。

此次金丹转债发行规模7个亿,小盘,再加上股东配售,估计上市后留个市场给规模跟李子转债差不离。

总体看,金丹转债的质地还不错,中上,当前合理价值130元上下,建议顶格申购。

表2:可转债

#【热聊】上半年收官晒收益啦!##人民币升值,A股何时反攻?##算力板块重挫,浪潮信息跌停#$芯片ETF(SZ159995)$$景顺长城全球半导体芯片股票A(QDI(OTCFUND|016667)$

本文作者可以追加内容哦 !