再入坑医疗,看能撑多久

医疗也是一直挨揍,基本没好过。

两天一小揍,三天一大揍,遍体鳞伤,忍着通继续熬着。

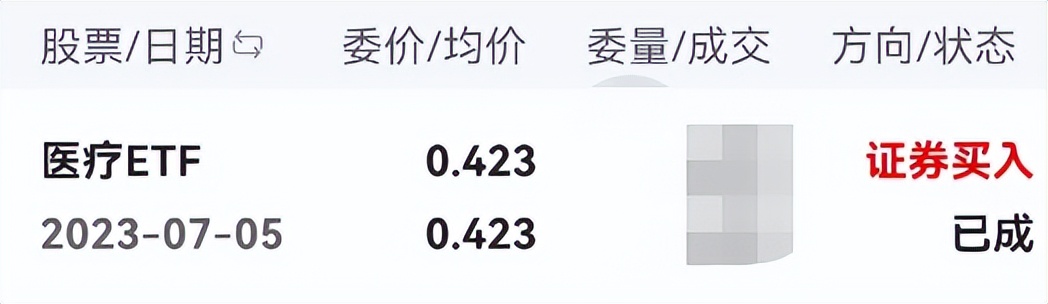

上一买入价格0.457,最新价格0.423,没想到两个月时间又跌了7%,趁机会加点仓。

反正挨揍三大傻中:互联网和医疗还是在底部苦苦挣扎着。

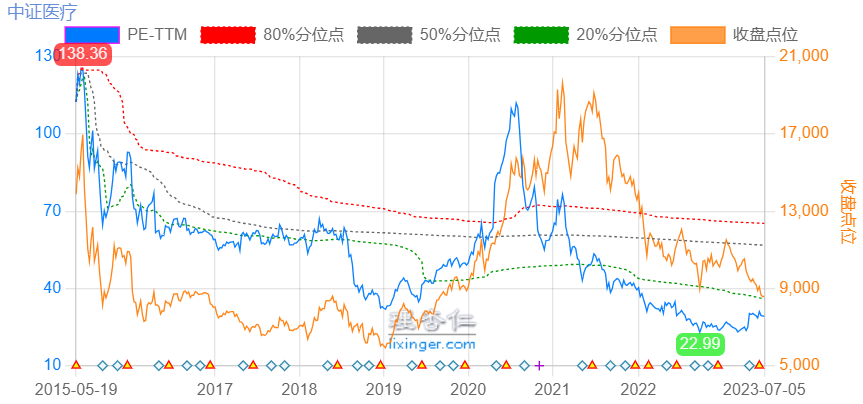

看下图,医疗确实挺便宜的,29倍的市盈率,比3月份的低点也高不了多少,奈何就是没资金关注。

最近两年的表现比大盘拉跨多了,如果你已经重仓,别再往上砸了,如果你还是轻仓,合理安排好资金配比。

如果你是搞短线,建议别在医疗上浪费时间,不如博一把数字经济主题基金,如果你是搞中长线的,就保持好节奏,徐徐图之。

当然,米充足的朋友,可以忽略。

现在来看,只要港股能给力,A股的医疗和互联网也一定同频上扬,关联度挺高的。

最后强调下,无论什么指数,什么品种,就算再便宜,也不是买入的绝对理由,一定要综合考虑内外因,不能因指数便宜而忽略自身的现状。

何况,基金左侧投入,大多数情况需要熬着,什么时候起来,完全是未知数。

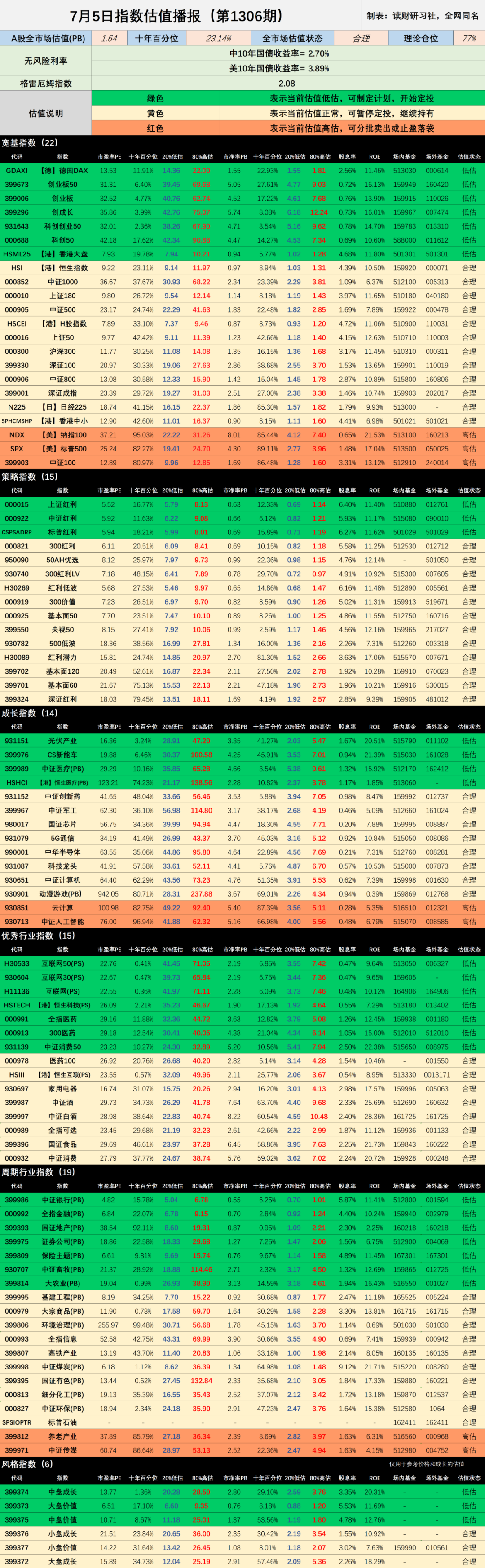

二. 7月5日指数估值播报(1306期)

表1:指数基金估值表

指标提示:

1. ROE=净利润/净资产*100%(PB/PE粗略计算);

2. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置;

3. -表示暂无或不适用数据;

4.指数样本范围包含A股、港股、美股等宽基和行业指数;

5.注意银行、地产、金融、证券、环保、大农业、基建参照PB估值;互联网参照PS估值;

6. 医疗、芯片、5G等统计周期短,十年百分位仅供参考。

估值说明:

1.绿色代表低估,黄色代表合理,红色代表高估;

2.理论上,绿色安全边际高,机会大,适合买;黄色空间小,适合持有;红色安全边际低,风险大,适合卖;

3.估值状态说明:低估(PE≤20%);合理(20<PE≤80%);高估(PE>80%)

本指数估值为个人统计数据,可能存在误差,仅供参考,不构成对任何人的投资建议和依据。

三. 7月6日可转债

进入Q3,可转债的上市和申购数量明显增多了。

明日有1只可转债上市,2只申购,比较不错。

1、可新债上市

国力转债,主营电子真空器件,质地不错,板块挺好,发行规模4.8亿,股东配售率77.4%,流通盘比较小,预估上市合理价值125~130元,中肉。

2、可转债打新

东亚转债,医药行业,转股价值105.85,当前合理价值超130元,我会顶格申购。

上声转债,汽车零部件行业,转股价值104.45,当前合理价值125~130元,我会顶格申购。

表2:可转债

#【热聊】上半年收官晒收益啦!##人民币反攻,A股机会来了?##美方将限制中企使用“美国云”?#$赛力斯(SH601127)$$恒瑞医药(SH600276)$

本文作者可以追加内容哦 !