大佬去哪之《国际医学000516》

大佬去哪之《国际医学000516》

【调研】

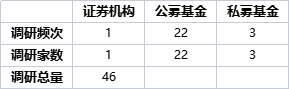

5月以来,机构调研马不停蹄,医疗产业链成为机构投资者关注的热门赛道。数据显示,截至8月30日,国际医学(000516)公司共获得46家(次)机构调研总量,其中包括1家证券公司机构,22家基金公司,3家私募机构。

【研报】

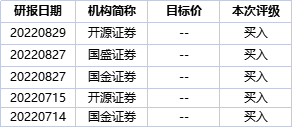

该股最近 90 天内共有 5家机构给出评级,买入评级 5家

券商研报数据如下:

【纪要】

国际医学(000516)半年报交流会20220827

嘉宾:董秘丁总/财务总监王总纪要整理:天风医药杨松/李慧瑶

交流要点

1)财务情况:营收上,上半年营收10.68亿元,其中一季度营收仅3.05亿元,二季度营收7.63亿元,二季度同比增长13%,环比大幅度增长150%。利润上,上半年实现归母净利润-5.96亿元,其中一季度-4.28亿元,上半年主要亏损是一季度,二季度归母净利润-1.67亿元,环比减亏60.95%。经营性现金流上,上半年为-2.03亿元,其中Q1为-2.06亿元,Q2实现0.037亿元,经营性现金流净额转正,若不考虑一季度停诊影响,上市公司已经连续长期实现现金流为正。

2)高新医院:上半年实现营收3.76亿元,5、6月份营收创历史新高;门急诊服务达58.68万人次,住院量1.54万人次。Q2营收为2.79亿元,门急诊量53.3万人次,住院量1.19万人次。复诊后日最高住院量达1349床。目前住院量每日1100-1200床。净利润上,Q1受停诊影响为-7400多万,Q2转正实现盈利1600多万。

3)中心医院:上半年实现营收6.39亿元;门急诊服务量达20.16万人次,住院量2.48万人次。Q2实现营收4.65亿元,门急诊量31.34万人次,住院量1.84万人次。复诊后日最高住院量达2270床,目前住院量每日1800-1900床。净利润上,Q1受停诊影响为-2.28亿,Q2大幅减亏为-1.1亿。

4)商洛医院:上半年实现营收5100万元,同比-0.55%,基本持平。净利润增亏主要是因为商洛医院新院区2021年3月底才开诊,折旧摊销及人员工资同比增加。股权交割进展上,资产评估、尽职调查等工作都已基本结束,双方团队已就商务洽谈工作进行了多轮接触,正在推进最终谈判结果的达成。

5)康复医院:今年年底康复医院计划开诊,床位总数3600张,分批开放床位,第一年开放1000-1200张床。

6)专科经营情况:国际医学中心12个专科病院Q2营收同比较大幅增长。其中,整形医院今年5、6月基本达到了去年7、8月的水平,每月收入接近1800万。

7)合作:与杭州颐柏健康管理有限公司共同出资1000万元设立西安国柏健康管理有限公司,通过合作提升临床科研的实力。旗下中心医院、高新医院成为温州医科大学的教学医院。

8)DRG支付改革:作为第二批DRG支付改革试点医院,目前在进行分组器和软件的培训,且已提交部分历史数据进行模拟运行。前期已经在做第一期培训(相关职能部室培训),第二期培训为临床科室的培训。西安市对第二批试

点在10月份可能有进度。目前就数据模拟及第一批试点的医院反馈情况来看,DRG对于医院影响不大,营收基本持平。

9)下半年看点:下半年医疗服务业务在高峰期会有持续增长的机遇;年底康复医院准备开业,公司旗下在西安的三级以上的医疗服务床位总规模将超过1万张;有望突破单月的盈亏平衡点;加快商洛医院股权转让事宜磋商。

一、整体情况介绍

经营情况:

1、公司核心竞争力和可持续发展能力持续提升

2022年上半年公司抓整改、夯基础、促提升、谋发展,各项医疗业务稳健发展,学科实力持续增强。上半年门急诊服务量达85.83万人次,住院服务4.37万人次。公司集中优势资源,医疗服务业务规模保持增长。为加快人才队伍的培养,打造高水平的研究型医院,公司与杭州颐柏健康管理有限公司共同出资1000万元设立西安国柏健康管理有限公司,通过合作提升临床科研的实力。西安国际医学中心医院、高新医院近期同时签约成为温州医科大学的教学医院,公司旗下医疗机构已成为6所大学的附属或教学医院,医教研协同发展的实力进一步增强。为加快构建立足西安、辐射中西部的新型医联体网络,公司旗下医疗机构已与100余个基层医疗机构签署合作协议,开展业务的合作,并不断向中西部地区拓展基层合作医院网络。同时,公司重视并积极履行社会责任,积极参与社会公益和疫情防控的一线工作,截止6月,今年以来西安高新医院、西安国际医学中心医院共外派医护人员近1.8万人次,完成了900多万人次的核酸采样工作,参与一线疫情防控工作。公司及子公司受到各级政府部门、社会表彰,公司荣获第十六届中国上市公司董事会金圆桌奖等奖项,西安国际医学中心医院、西安高新医院先后荣获2021年陕西医学发展创新奖、2021年陕西医疗管理卓越奖等多项荣誉,公司的核心竞争力和可持续发展能力持续提升。

2、旗下医院经营情况1)西安高新医院:

西安高新医院在今年4月13号复诊以后,日最高住院量达1349床(总床位规模1500床)。高新医院上半年提供的门急诊服务达到了58.68万人次,住院服务1.54万人次,持续加强学科建设,引进高端人才,提升医疗的整体实力。上半年高新医院5、6月份营收创历史新高,整个上半年的营收达3.76亿。就整个业务量来看,二季度复诊以后业务量环比增长的非常明显。二季度复诊以后实现营业收入2.79亿元,较一季度环比增长了188%,门急诊的服务量二季度是53.3万人次,较一季度环比增长1066%。住院服务量1.19万人次,较一季度环比增长了238%。

2)西安国际医学中心医院:西安国际医学中心医院复诊以后,各项医疗数据稳步提升,日最高住院量达到

2270床,上半年累计服务门急诊服务量达20.16万人次,住院量2.48万人次。今年上半年中心医院实现营收6.39亿元,在复诊以后的二季度实现营收4.65亿元,较一季度环比增长了166%。二季度的门急诊量31.34万人次,较一季度环比增长480%,住院服务量二季度1.84万人次,较一季度环比增长221%。医疗服务的业务迅速的恢复。

3)商洛国际医学中心:商洛医院今年上半年实现营收5100万元,同比-0.55%,基本持平。商洛医院因为今年主要的工作进入到了与商洛交投进行股权转让的相关准备与各项工作的积极推进过程中。

3、上市公司业务规模快速恢复,呈现持续增长的趋势

近几年各个季度上市公司业绩逐季持续增长,今年上半年受疫情的影响,营收10.68亿元,其中一季度营收仅3.05亿元,二季度营收7.63亿元,二季度同比增长13%,相较一季度环比大幅度增长达到150%。二季度的营收不仅相较于2021年Q2的6.74亿增长了13%,而且高于2021年Q3的7.43亿的营收规模。考虑到今年Q2的4月份,因为是4月13号复诊,实际上还有半个月停诊的影响,若据此进行业务数据修正,今年Q2预计可以达到甚至超过2021年Q4最高营收规模。

今年上半年实现归母净利润-5.96亿元,其中一季度-4.28亿元,上半年主要亏损是一季度。二季度归母净利润是-1.67亿元,环比减亏了60.95%。两家医院复诊后公司整体医疗服务业务实现快速的恢复,经营稳步向好。从经营性现金流来看,上半年经营性现金流-2.03亿元,其中Q1-2.06亿元,Q2实现0.037亿元,经营性现金流净额转正,环比增长101%。如果不考虑一季度停诊影响,上市公司已经连续长期实现现金流为正,经营性现金流迅速回正充分说明了公司旗下的医疗机构经过长期运营已在当地医疗服务市场形成了良好的口碑和品牌影响力,具有较强的市场占有率。从公司整体二季度的经营情况来看,我们的各项指标均呈现向好趋势。

4、下半年展望——今年下半年将迎来医疗服务业务的高峰期

从医疗综合医院的经营来讲,下半年属于业务高峰期,公司经营有望取得新突破。重点在几个方面可以看到一些变化:1)下半年医疗服务业务在高峰期会有持续增长的机遇;2)今年年底前3600张床位的康复医院计划开诊,使我们在西安的三级以上的医疗服务床位总规模超过1万张;3)今年随着营收持续增长,经营持续改善,整个公司和旗下医院也都在为突破单月的盈亏平衡点努力;4)从资产优化角度,商洛医院99%的股权转让相关事宜也在加快推进。所以整体来看,今年的下半年不管是从营收增长、医疗服务的规模、盈亏平衡的机遇、IVF资质及资产优化等几个方面,公司都有取得良好经营成效的机会。未来,公司将坚持规范管理、科学运营、抢抓机遇,为股东创造价值,为患者提供优质的医疗服务,为医疗事业的发展贡献国际医学的力量。

二、问答交流环节

1、当前西安存在零星散发疫情,目前西安的防控最新情况和管控措施怎么样?是否对医院就诊有影响?中心和高新医院的就诊情况如何?

目前西安整个疫情管控情况较好,在较短时间内,西安社会面实现了疫情相关病例快速下降。近期的管控措施是精准管控,有针对性的重点管控,普通市民在工作生活方面没有大的影响,工作生活现在已恢复正常。从医院来看,目前就诊情况是全面正常门诊、正常住院。中心医院每天门诊量在2000多人次,住院量也在1800-1900床。高新医院现在门诊量每天在3000-4000人次之间,住院量每天在1100-1200床。就目前情况来看,当地疫情管控是稳定的,旗下两家医院的门诊、住院情况正常。

2、中报披露复诊以来中心和高新的日住院床位峰值分别是2270和接近1350床,目前实际就诊情况相较于峰值还是会有一些下降,公司怎么样去看当前及后续三四季度的床位爬坡趋势?

现在看到的数据确实比复诊以后的高位水平略有回调,主要是和前一阶段西安疫情发生后的相应措施相关。近期疫情管控稳定以后,目前的情况处于相对稳定、逐步恢复阶段。整体来看,根据往年的数据三四季度(特别是四季度)都是医疗服务的高峰期。2021年全年,西安收到疫情反复影响,特别是在12月的后半个月,甚至采取了封闭管理的措施,但11、12月医疗业务依然突破了历史高点。医疗服务刚需的属性是比较明显的。从疫情管控措施角度来看,今年的管控措施相较于去年应该会更科学、更精准,所以我们认为今年三四季度,特别是四季度,疫情对医疗业务对影响相较于去年应该是会更少一些,这是我们对今年相关情况的考虑。我们到年底还是希望有一个类似于往年年底之前的阶段性的较高速度的增长。

3、中心医院Q1、Q2单季净利润情况?

1)一季度:两家医院一季度都有停诊情况,所以一季度均亏损,中心医院亏损2.28个亿。2)二季度:随着4月13号开诊恢复经营,业绩水平、盈利水平大幅提高,中心医院亏损了1.1亿,相较一季度大幅减亏。

4、净利润包含每家医院人员的费用吗?医护人员的激励费用分别算在各家医院吗?

净利润包含成本费用,两家医院所有的费用都包含。根据人员的归属由不同的子公司或者是母公司承担相应的股权激励费用。如果被激励人员是属于中心医院,相关激励费用是由中心医院来承担,如果被激励对象属于高新医院,相关激励费用由高新医院来承担。

5、商洛医院交割的进展?

关于商洛医院的进展情况,公司在6月曾披露过相关工作进展情况,对商洛医院的审计、评估已结束现场工作。目前,双方团队正在就交易的达成进行商务洽谈,相关工作正在积极推进当中。如达成合作,公司将按照有关规定及时做好信息披露工作。

6、如何调整股权激励方案?

目前还没有确定股权激励计划调整方案,需要根据近期情况做评估。按照有关监管规则,在三季度的业绩披露前都可以进行调整,所以目前还有一定时间,会结合近期的业务情况,包括最新的经营情况,最终确定调整的范围。

7、辅助生殖牌照的申请工作进展?

去年10月份已具备申请现场验收的基础条件,一直在积极争取。到今年年初因为疫情影响,相关工作一直没有能够启动,如有进展达成,会及时进行公告和做好信息披露工作。

8、上半年的激励费用8000多万,下半年大概还有多少?从报表的确认来看,是确认在管理费用还是在其他的科目?

上半年激励费用是8200多万,下半年还有5000多万。财务确认是根据激励的人员属于医护人员还是属于核心管理人员,分别计入成本和费用。

9、今年Q2收入为7个多亿,去年6个多亿,但是经营性现金流差很多,今年大概有300多万,去年是有8000多万,原因是什么?

现金流和收入有差异,医疗收入有一部分是应收医保款,这部分款是有回款期的,有一部分是应收患者直接的自付部分,是随患者出院结算直接收取的。今年二季度实际上应收医保款就是一季度的应收医保款的现金流入。一季度由于停诊加上本身系统切换,帐期有所滞后,所以从应收医疗的款项来说,现金流相较于去年有所下降。

10、目前医保的帐期较之前有比较大的变化吗?还是三个月左右?

医保结算回款期一般为一到三个月。在医保的支付方面,可以看到从2018年-2021年,从西安当地医保基金的情况来看每年都有结余,西安当地医保基金整体的运行情况良好。

11、商洛医院上半年收入有一个微降,但是净利润下降较多,主要因为折旧摊销吗?

是,商洛医院新院区是2021年的3月底才开诊,增加了很多新招聘的医护人员,不论从折旧摊销还是从人员工资,都是同比增加,所以从利润上看增亏较多。

12、公司对康复医院四季度开业后的预期及床位、学科设置、上量的规划?爬坡的节奏是怎么样规划的?

康复医院按3600张床位建设,搬迁过去后逐步开放,分三年,第一年开放1000-1200张床位。考虑到计划搬迁过去的科室目前已出现床位紧张情况,加之四季度进入疾病多发季节,预计未来应该也有较快增长。从数据上看,比较国际医学中心医院相关专科今年Q2和去年Q2营收数据,发现12个专科病院今年Q2营收都保持同比一定幅度增长。

13、医疗服务价格调整到一个密集落地的周期,从综合医院的收入结构来看,医疗服务、药耗及检查的收入占比结构如何?中心和高新医院是否有差异?

服务型收入实际上就是用医疗收入减去药耗减去检查,其他都统归为服务性收入。两家医院整体的趋势是差不多的,细分略有不同,高新医院的服务性收入、药耗和检查收入占比分别为27%、43%、30%,中心医院占比为30%、46%、24%,略有不同,大致趋势差不多。

14、从未来发展的结构来看,公司对于运营成本、药耗的管控上,有什么优化措施?

随着国家,特别是医保部门的集中采购,药品耗材不断有新增的项目进行集中采购,迫使医院下降药耗的占比。对于公司来说,除了国家集采,集团公司本身就有采购方面的优势,来降低我们采购的成本及降低药耗占比。通过医院的高质量发展、精细化管理,对于高值耗材、低值耗材做精细管理,特别是随着现在医保的其他政策,医院优化临床路径,尽量减少不必要的药耗浪费,对于节约药耗成本、降低占比都有帮助。

16、作为第二批DRG试点医院,目前西安推进的节奏怎么样?预计执行后医院整体和各个科室的运营情况如何?

两家医院目前都正在进行DRG,包括分组器和软件的培训,根据不同科室的使用特点设计了不同的培训课程,前期已经在做第一期培训(相关职能部室培训),第二期培训为临床科室的培训。西安市对第二批试点在10月份可能有进度更新,具体时间节点需要等文件。已提交部分历史数据进行模拟,期间不断优化质控和病案分组,从过去的病案是卫健部门的要求到现在按医保DRG要求,对大家来说都有一个习惯性的转换。目前就数据模拟及第一批试点的6家医院反馈情况来看,

DRG对于医院影响不大,营收和过去差不多。对于各科室的盈余,还需进行具体分析。

18、公司已跟泰格签订战略合作协议,今年上半年GCP的中心临床试验承接合同签订的情况如何?后续临床试验储备和开展的情况?

跟泰格在药物临床方面签署战略合作协议主要分为几个阶段:一是双方的工作机制的对接;二是项目的落地引入;三是通过和杭州颐柏(做CRC和SMO相关业务)成立合资公司来加强药物临床研究整体的能力,提高相关工作的效率,更好的支撑药物临床相关工作。一方面和泰格签署了战略合作协议,另外一方面已经有部分的项目落地实施,相关工作目前都在加快推进,并且都取得了阶段性进展。

19、医教研拓展的情况,跟温医大的合作相较其他院校合作是否有特殊之处?除了温医大以外,是不是也在接洽别的医学高等院校合作?学科建设的预期是怎么样的?

因为温州医科大学是中国医科大学中排名前列的医科院校,有全国名列前茅的相关学科,对于未来的合作都会是非常好的支撑。温州医科大学也和国际上知名的大学有深度合作,这些业务都与国际医学未来的人才培养和医疗国际合作形成了很好的协同,所以我们旗下的两家医院自去年12月份成为妙佑医疗国际的联盟医院以后,今年又成为了温州医科大学的教学医院。通过这样的教学医院,双方确定的合作方向主要有:1)温州医科大学遴选我们的博导、硕导,成为温州医科大学的博硕士研究生导师,同时温州医科大学相应学科的专业学生可以到我们这里跟导师进行临床学习;2)我们每年会从医务人员中选择相应学科的医疗团队和管理团队人员到温州医科大学进行学习进修;3)因为温州医科大学及其附属医院有一些非常强的学科,可以进行学科间的共建和合作,使未来在毕业生的人才培养和中青年骨干的进修学习方面,形成很好的合作,为未来人才持续的培养、人才梯队的建设,形成更好的协同。4)同时,我们也和温州医科大学在申报国家自然科学基金项目等方面进行合作。

同时,国际医学旗下医院现已成为六所大学的附属或教学医院。在人才培养方面均有不同程度的具体合作项目。

20、医美业务大概恢复的体量怎么样?

医美业务目前已经基本恢复,今年5、6月基本达到了去年7、8月的水平,每月收入接近1800万。

21、下半年医美是否应该能够恢复到快速增长通道?

是的,从5、6、7月份来看一直保持在高位上。

【牛键提示】

源自《四方牛键---高端全自动程序化股票决策系统》

本文作者可以追加内容哦 !