xm: 每日市场评论 – 美联储决议前夕,美元稳固,但收益率下滑

- 美联储可能追随澳储行步伐,推迟加息时间,导致债券收益率承压

- 华尔街收盘再创新高之后,股市今日开市疲软

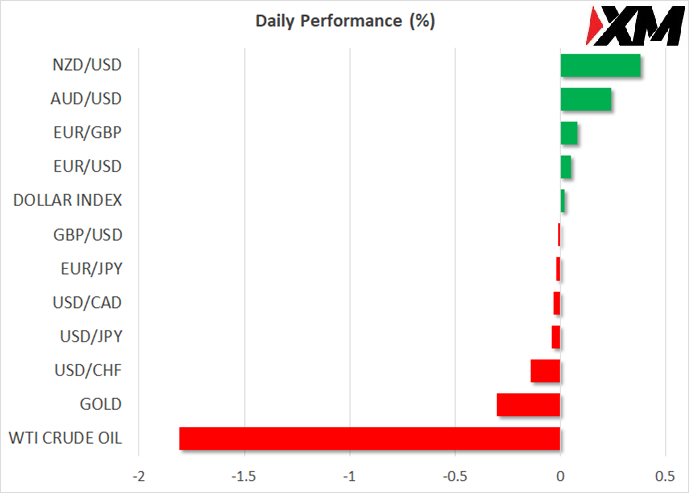

- 澳元和纽元收复失地,但英格兰央行不确定性限制英镑

- 原油库存增加,令欧佩克承压,导致油价下跌

静候美联储加息信号,债券市场动荡

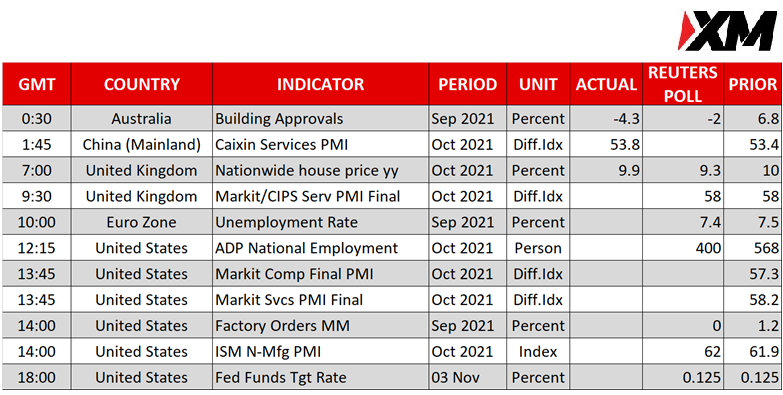

周三,市场准备迎接美联储备受瞩目的政策紧缩计划,这意味着全球最重要的中央银行将正式结束其疫情期的刺激政策。然而,由于市场已有足够时间来消化央行的缩减决策,今日的会议焦点将是缩减政策后的政策路线,也就是美联储在开始缩减购债之后,相隔多久才会开始加息。

投资者正密切关注可能会透露出加息时间表的两项信息。首先,正如鲍威尔主席在前一个会议所暗示的,美联储可能会在2022年中旬之前,就提早结束资产购买计划。第二个线索,则需密切关注针对通胀前景的相关评论。鲍威尔会尽力回避加息课题,因此他对通胀的看法将是个关键,若他暗示美联储担忧持续走高的通胀风险,则很可能推动短期国债收益率再次飙升。

若美联储展现强势鸽派立场,鲍威尔可能会效仿澳储行,选择排除提前加息的可能性,不过,美联储与澳储行的处境截然不同,因为美联储将在2022年加息已是板上钉钉的事。问题仅在于,政策决策者们会否在执行紧缩政策之后立即加息,亦或是再等待几个月才加息。

昨日,澳储行宣布紧缩政策,令市场开始质疑,各大央行是否会为了抵御通胀而选择提前执行紧缩政策,这种疑虑拖累全球政府债券收益率。美国两年期国债收益率今日尝试反弹走高却失败了,这些迹象显示,投资者们谨慎面对联邦公开市场委员会(FOMC)利率决议和鲍威尔的新闻发布会。

紧张情绪增强,带动大部分股市走高

无论如何,美元并未回吐近期的涨幅,美元兑一篮子货币在周三表现持稳。然而,收益率走低显然十分有利华尔街,因为三个主要指数在周二收盘时皆创下新高。

除去部分令人失望的因素,第三季度的财报季一直表现良好,因此市场不再担忧企业利润会因供应缺口和原材料价格飙升而遭受重创。今日财报名单上的亮点有Roku、高通(Qualcomm)和电子艺界(Electronic Arts)。

不过,由于亚洲股市下滑,欧洲开市涨跌互现,因此今日的股票市场也可能存在小幅谨慎。华尔街期货也是涨跌互现,只有纳斯达克100指数电子迷你期货处于看涨区域。

由于中国的新冠病毒确诊率再次暴升,加上监管当局的打压和决策者的有限支持,令市场更为担忧中国经济将会放缓,导致亚洲市场承受巨大压力,难以追上欧洲和美国的纪录高点。

澳元和纽元反弹,英镑走低,原油大跌

在货币市场内,澳元和纽元已从昨日澳储行造成的暴跌中恢复,但加元仍继续下跌。欧元和英镑仅小幅上涨。由于投资者们认为,英格兰央行若在周四的会议上加息将是政策错误,导致上周末以来英镑已下滑了约200个基点,目前仅略高于1.36美元水平。

相比之下,人们不太担忧新西兰储行的加息决策,因为尽管新西兰经济已承受几个月的封锁期,但整体经济似乎仍在走强。该国的第三季度失业率意外降至3.4%的破纪录低点,因此增强了本月稍迟时的加息预期,并提振了纽元。

日元在周二强劲上涨后,随即转为涨跌互现,而油价的暴跌则拖累加元走低。

欧佩克及其盟友将在周四决定是否按每日40万桶的预定配额增产,亦或屈服于美国的需求,转为更大幅度的增加原油供应量。截至目前为止,欧佩克盟国还未展现任何增产意愿,但美国总统拜登也在强势施压,因此原油市场陷入紧张情绪。昨日美国原油库存大增已冲击油价,导致WTI原油期货最后下跌1.9%。

微信扫码收藏【互动社区】

查看更多精彩汇评和福利活动