盛文兵:原油库存维持高位,中东局势动荡支撑油价

黄金

基本面

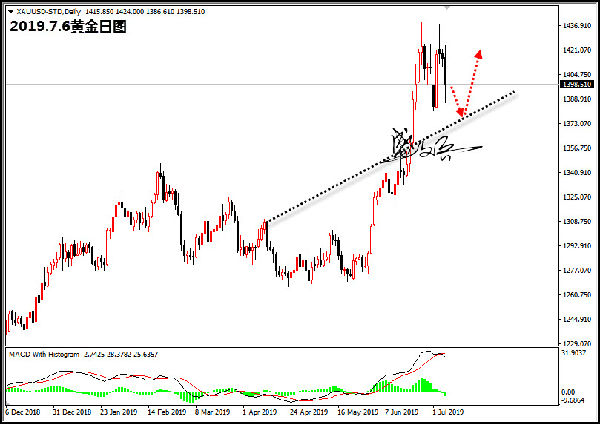

本周(7月1--5日)黄金高位宽幅震荡收跌,开盘于1409.3,最高1437.7,最低1381.6,收盘于1399.5,下跌9.6美元,跌幅0.68%;

本周初由于地缘政局的不确定性风险事件突然爆发,黄金单边飙升逼近年内的高点。幸好此次突发性的风险事件未进一步的发展,黄金在年内高点附近承压后震荡下跌;

在美国周五非农数据显示,美国6月季调后非农就业人口为22.4万人,远超市场预期的16万人;数据公布后美元指数大幅的上扬,黄金跌破1400关口;据美联储观察显示,在数据后美联储7月降息25个基点至2.00%--2.25%的概率为83.7%;

而衡量投资者情绪的全球最大黄金ETF本周仍然维持净流入的态势,本周累计增持2.93吨,净持仓为796.97吨。

下周展望

黄金高位大幅的宽幅震荡,呈现冰火两重天的格局。近期在地缘局势动荡、经济出现不确定性因素增加使得市场情绪总出现的高度的紧张之中,稍微有些消息就会增加波动幅度。下周重点关注中东伊朗局势的走势,以及美联储主席鲍威尔在两院的半年度货币证词报告。

技术面,周K线收一根带上下长上影线阴线,结束了连续六连阳的态势;但是K线仍然处于5周均线上方,MACD在零轴上方金叉放量向上,说明整体的多头向上态势保持未变。日图价格尽管在1438区域二次承压,在形成上有形成双顶的可能;但是均线系统发散向上,K线维持在20日均线上方;在形态上价格明显的处于上涨旗型旗面的整理之中。因此,下周整体的思路仍然是逢低参与多头为主;压力位:1410,1422,1435支撑位:1386,1373,1365

原油

基本面

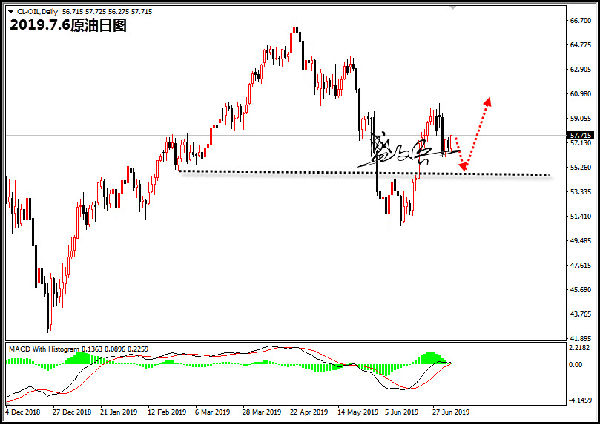

本周(7月1--5日)原油震荡下跌,开盘于59.27,最高60.28,最低56.04,收盘于57.73,下跌0.47美元,跌幅0.81%;

欧佩克和非欧佩克半年度会议结束,最近决定将减产协议延长9个月至2020年3月。但是目前原油库存维持在历史的高位。尽管API和EIA原油库存数据均出现减少的迹象,但是API原油库存维持在4.695亿桶,EIA原油库存维持在4.685亿桶;与沙特方面预期的2.4亿桶的目标相距甚远;此外,随着经济增长放缓,投资者对于原油需求的增长担忧承压原油下挫。

在原油库存维持高位之际,对于短期原油提振的反而是中东局势的不缺性因素。7月4日英国海外属地直布罗陀政府扣押了伊朗运往叙利亚的油轮。对此伊朗方面表示谴责。另据消息称,伊朗关注将在下周日将浓缩铀丰度提高5%。中东局势的对油价起到了支撑左右。

下周展望

尽管欧佩克延长了减产协议,但是原油库存维持在历史的高位,可见原油供给仍大于原油的需求。此外,中东局势特别是伊朗问题有可能进一步的升级。特别是在伊朗增加油浓缩后,各方的态度将值得商榷。下周三大能源报告将出炉投资者需重点关注。

技术面,周K线收一根带下影线阴线;KD指标低位金叉向上,预示价格有可能将继续震荡向上;日K线维持在60和20日均线之间震荡,KD指标高位死叉向下,但是MACD在零轴下方金叉向上,预示价格有向上的可能。从整体来看,原油处于宽幅震荡的可能性较大。从位置来看,原油下方的强支撑区域是前期的双底的颈线位区域及55区域;因此,下周价格回撤该颈线位区域在逢低参与多头。在整体思路上以下跌后企稳后参与多头,尽量的不要随意的追涨原油。压力位:57.8,58.8,60.00支撑位:56.00,55.00,43.5

美元

基本面

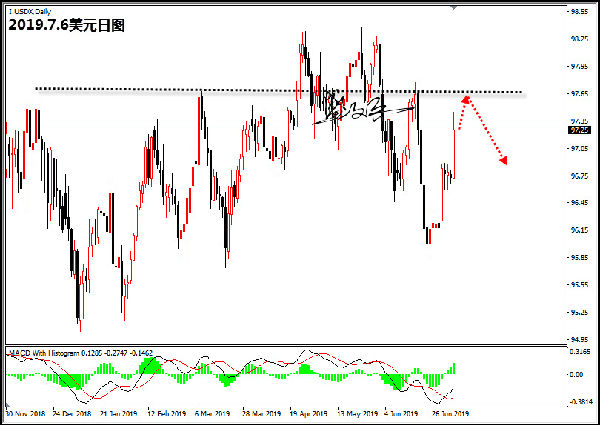

本周(7月1--5日)美元上扬,开盘于96.28,最高97.45,最低96.23,收盘于97.24,上涨1.04美元,涨幅1.08%;

美国6月非农就业人口为22.4万人,远远超市场预期的16万人,数据公布后,美元指数大幅的飙升。数据后,据CME美联储观察显示,美联储7月降息25个基点至2.00%--2.25%的概率为83.7%;同时美联储半年度报告显示,第二季度数据显示GDP增速因出口和库存放缓,就业市场继续表现强劲,薪资增长温和,2019年初美国经济获得维持稳健步伐,消费者信心指数维持强劲。

下周展望

美国经济数据好于预期,使得市场对于7月份降息预期下调;另外,欧洲多国的长期国债收益率走低,使得美元最终受益上扬;而周五非农就业人口大幅超出市场预期,使得多头最终爆发。下周重点关注美联储主席鲍威尔在两院的半年度货币政策报告,以及美联储6月货币政策会议纪要。

技术面,周K线收一根实体大阳线,MACD在零轴上方背离死叉向下,预示价格有进一步走低的空间。日图从位置来看,整日上仍然处于前期顶部区域97.6区域下方;并且40和60日均线死叉向下,整体空头趋势仍然保持完好。因此,下周价格在97.6区域出现明显的空头信号后参与多头;压力位:97.44,97.62,8.00支撑位:97.11,96.88,96.55

欧元

基本面

本周(7月1--5日)欧元单边震荡下跌,开盘于1.1370,最高1.1371,最低1.1206,收盘于1.1226,跌幅1.27%;

欧盟新领导层人选名单经过艰难的讨论后最终出炉。国际货币基金组织总裁拉加德将担任下届的欧洲央行行长。

本周欧洲多国10年期国债收益率波动增强。“零下”俱乐部已经有多位成员,其中包括德国、法国等欧洲主要的经济体国家。长期国债收益率的走低,使得欧元整体上承压。而相对应的美国经济数据表现强劲,美元大幅上扬使得欧元最终承压大幅的下挫。

下周展望

欧盟领导人最终尘埃落定,欧洲多国长期国债收益率走低,使得欧元承压。外加美元指数的大幅攀升欧元最终承压下跌,下周欧洲央行将公布6月会议纪要投资者需重点关注。

技术面,周K线收一根实体阴线,MACD在零轴下方金叉向上,KD指标低位金叉向上,预示价格处于反弹修复之中。日图尽管价格走低,但是在价格接近前期的低点附近,所面临的支撑也将越来越强;而且从整体波段来看,价格的高点整体上是在上移,当前属于上涨过程中的调整。而且从位置来看,1.1180--1.1200区域属于强支撑区域,在下跌空间有限的情况下,下周将迎来触底反弹的可能性增加,因此,下方在1.1180--1.1200区域形成明显的看涨信号后在考虑逢低参与多头。压力位:1.1270,1.1320,1.1350支撑位:1.1210,1.1180,1.1130

英镑

基本面

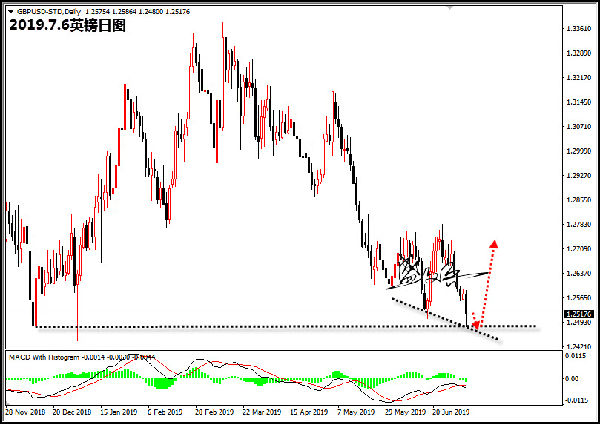

本周(7月1--5日)英镑本周震荡下跌,开盘于1.2695,最高1.2705,最低1.2480,收盘于1.2596,跌幅1.33%;

英国无协议脱欧继续承压英镑,使得英镑创出年内的新低;英国前外交达成约翰逊表示,若英国无协议脱欧,将产生390亿英镑的费用。随着货币市场曲线显示英国央行降息预期上升,英国两年期和五年期国债收益率曲线出现倒挂。英国央行行长卡尼警告称,贸易紧张局势加剧了全球和国内经济增长的风险,他的讲话推高了市场对更加鸽派政策的预期。

下周展望

英国无协议脱欧继续影响英镑,在全球经济增长放暖和新一轮的货币宽松政策的背景下,英国央行也开始偏向货币刺激政策。但是在最终脱欧落定之前,英国央行预期难以有所行动,下周英国央行将公布金融稳定报告,投资者重点关注。

技术面,周K线收一根带下影线实体阴线;价格逼近前期的低点区域,K线整体上处于低位区域,阴阳交织低位区域震荡格局明显。日图,从形态来看,价格处于扩张三角形态的整理之中。并且从价位来看,1.2500下方仍然处于强支撑区域,K线未有一根收盘价收于1.2500下方,因此,下周价格如出现再次下探低点区域逢低参与多头为主。压力位:1.2560,1.2660,1.2760支撑位:1.2480,1.2460,1.2400

【下周(7月8日--12日)重点关注的财经数据与事件】

7月8日(星期一)

14:00德国5月季调后工业产出月率

16:30欧元区7月投资者信心指数

比利时欧元集团会议

7月9日(星期二)

22:00美国5月JOLTS职位空缺

20:45美联储主席鲍威尔发表讲话

22:10美国2019年FOMC票委,圣路易斯联储主席布拉德在国际货币金融机构官方论坛会议上致欢迎词

7月10日(星期三)

00:00EIA公布月度短期能源展望报告

02:00美联储理事夸尔斯发表讲话

04:30美国截至7月5日当周API原油库存变动

16:30英国5月GDP月率英国5月工业产出月率

22:00美联储主席鲍威尔在众议院金融委员会就美国半年度货币政策报告作证词陈述

22:00加拿大央行公布利率决议

22:00美国5月批发库存月率终值

22:30美国截至7月5日当周EIA原油库存变动

23:15加拿大央行波洛兹和高级副行长威尔金斯召开新闻发布会

7月11日(星期四)

02:00美联储公布6月货币政策会议纪要

14:00德国6月CPI年率终值

14:45德国6月CPI年率终值

17:30英国央行公布金融稳定报告

19:30欧洲央行发布6月货币政策会议纪要

20:30美国6月未季调CPI年率

20:30美国截至7月6日当周初请失业金人数

22:00美联储主席鲍威尔在参议院金融委员会就美国半年度货币政策作证词陈述

待定欧佩克公布月度原油市场报告

7月12日(星期五)

20:30美国6月PPI年率

16:00IEA公布月度原油市场报告

(声明:以上分析仅代表笔者个人观点,不构成具体操作,据此操作,盈亏自负,投资有风险,入市需谨慎。)

顶一下