ZFX:上周回顾及本周市场展望(8.17-8.21)

上周着重于消费者物价指数与零售销售率,继上周的劳动力市场状况后这周偏向消费与物价的变动。周三CPI公布已经连续两个月增长,可以说美国的消费能力已经逐步恢复中,其中交通与能源的消费增长,显示出居家限制措施已经逐步放宽,民众的购买能力正在复苏;周四的劳动力市场也传佳音,初领失业金人口自3月中疫情爆发后首次少于百万,续领人数也降至1600万人以下,虽然失业人口与上周失业率相吻合,但因数据统计的方式可能还是有所偏颇,无法真实传递劳动力市场的真实情况;周五零售数据则稍稍打压了市场乐观情绪,虽然只是不及预期,但端看细项可发现服饰类(奢侈品)、餐饮店(避免群聚)、与加油站(原油价格低迷)在这波疫情之下的重大损失。

本周依旧需持续关注失业人口的是否真实改善,且特朗普的行政命令是否真的违宪。美联储方面已经呼吁民众需要在与病毒共存的状况下生存,市场依旧会关注疫情是否会引发大规模封锁,而使得经济重启再度陷入泥沼。

美债低迷 助攻美股持续上扬

标普本周走势依旧强势,周线级别更是已经连三上扬。十年期美债殖利率的上升,明显使得市场风险偏好持续发威,CPI良好、失业金请领人数下降、零售数据也尚在成长,显示美国经济低潮已经过去,各项经济数据反弹力道持续,促使股价已接近疫情爆发前水平位。

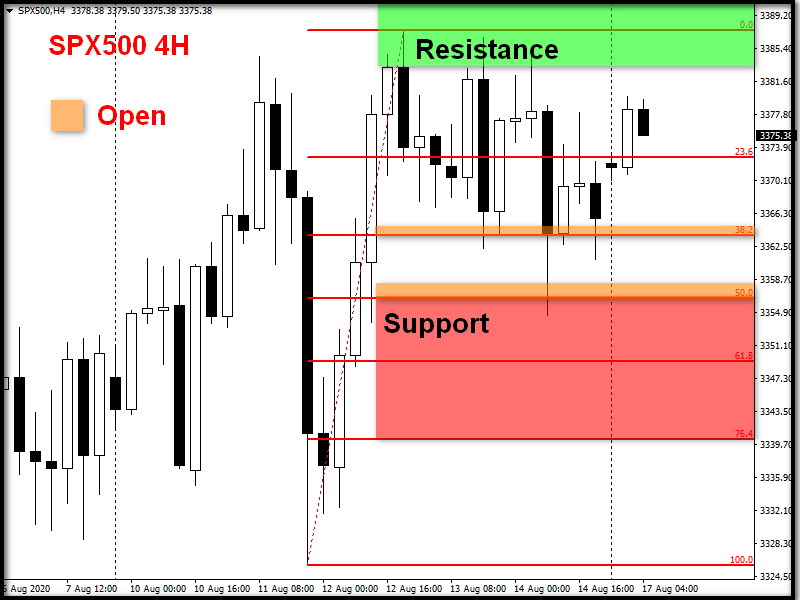

(SPX500 4H K线图)

标普技术面上:搭配小时K线图上,上半周尝试站稳3880点失败后出现大幅度回落,周三回测至区间低点3325后强力反弹,并一举站回3380以上,可惜后半周依旧未能站稳,格局依旧是以多方主导,但可以看出3380之上卖压沉重,本周以3349一线以上偏多操作为主。

黄金多方强势上攻 相对高位面临相对高位卖压

上周10年期美债殖利率强势升破0.7%后,市场避险情绪明显消弱,身为避险资产的黄金也遭受抛售,叠加本周美国数据依旧良好,但在世界银行宽松货币的大环境之下,黄金依旧有一定的买盘支撑。

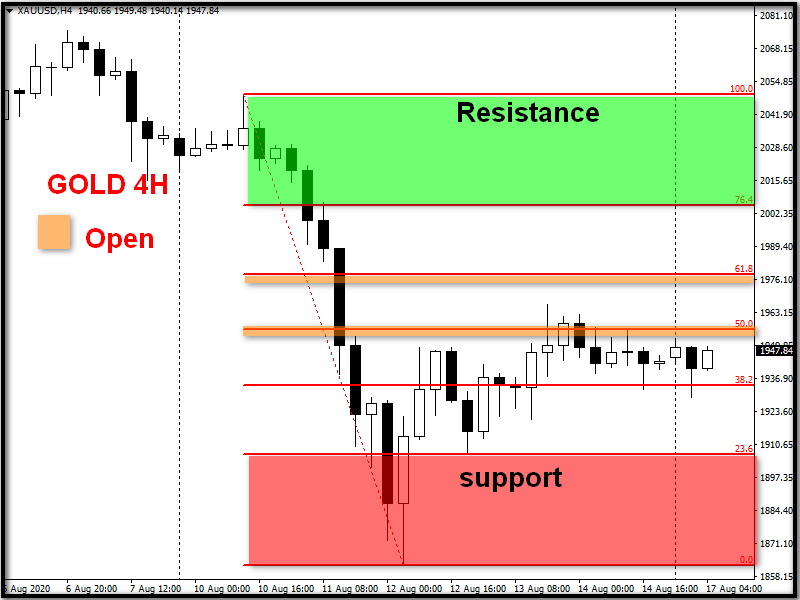

(黄金4H K线图)

黄金技术面上:黄金上半周走势如瀑布般下滑,短短三日下跌将近200点,幸好回落至1860附近找到支撑,并迅速反弹回1900之上,但后半周走势受限于1900~1950之间。本周走势以震荡偏空为主,1980之下空方主導,操作上以逢高做空为主,但需留意1980一带如被突破,转为中性看待。欧元区PMI增幅优于美国 欧元多头列车直冲高位

欧元区上周数据较少,但欧元区复苏之路已经遥遥领先美国,纵使美国各项数据表现优良,但欧元区也不遑多让,两相抵消之下,美指依旧受限于92.5~93.8区间,而欧元的走势也呈现高位震荡。

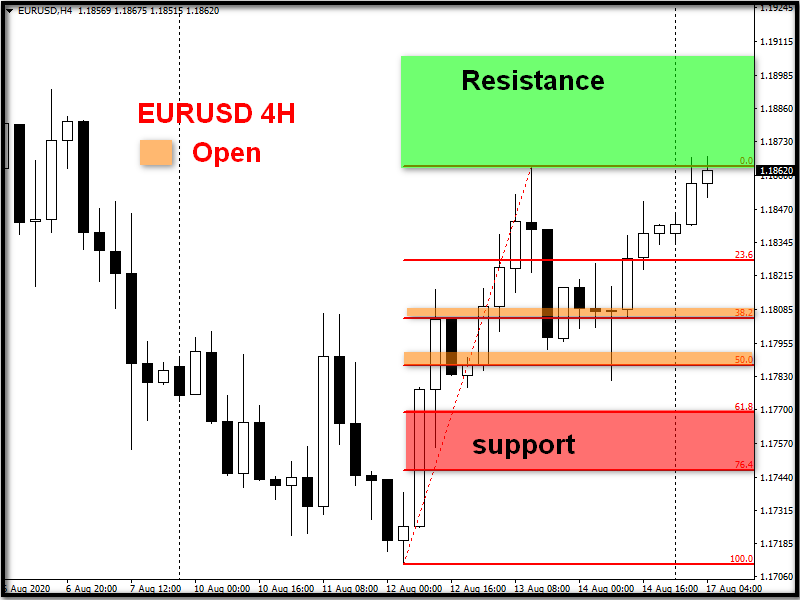

(欧美兑 4H K线图)

欧美兑技术面上:欧美兑上半周走势震荡向下,但于后半周得益于美指承压而转为多头格局,于1.18附近多空交投,后半周以1.18为支撑带打开上行区间,操作上以回调进多为主。

美油区间震荡 43.6之上卖压沉重

上周原油库存数双双利多,但汽油库存却不尽理想,尽管美国CPI中能源一项有所反弹,但旅游业的限制措施依旧使需求受限,供给面上OPEC+本月增产也使美油多头承压,若无法打开上行区间,美油将依旧于区间震荡。

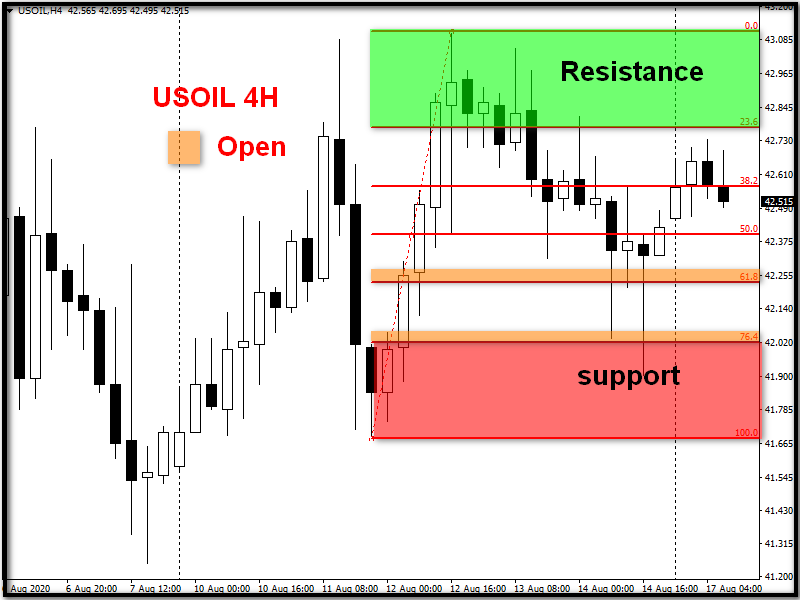

(美油4H K线图)

美油技术面上:美油以4小时线上观察,明显于区间震荡,尽管是以多头格局为主,但43之上卖压沉重,且未破43.6之前大趋势依旧是空头为主。操作上虽以逢低做多为主,但43之上也可尝试介入空单。

本周展望:

本周关注原油报告是否能持续下降,尤其是以汽油库存的消耗最为重要,而旅游业是否能松绑,将成为推动美油冲破压力位43.6的关键;而欧元区CPI或也成为能否将欧美兑推向1.19的主因;而美国与欧元区也将在本周公布8月制造业与服务业的数据,虽然两大经济体的经济重启之路都已上轨道,但相较之下美国的道路却较显艰辛,因而使美指依旧于低位震荡。