xm: 每日评论 – 美元和股市自NFP引发的跌势中反弹,密切关注美国CPI

- 美国就业报告加剧经济放缓担忧,但美联储政策尚未明确方向

- 随着“9月效应”来临,股市下跌,美元震荡

- 美国CPI报告和欧洲央行决策前夕,风险情绪有所改善

NFP令人失望后,乐观迹象显现

9月第二周初始,市场情绪略显乐观。尽管中国通胀数据显示全球第二大经济体需求持续疲软,但对美国经济放缓的担忧有所缓解。本周华尔街收盘遭重挫,纳斯达克100指数下跌近5.9%,人们越来越担心美联储实施宽松政策为时已晚,并且担心大型科技公司在人工智能方面超支。

市场原本希望周五就业报告可以提振市场对美联储在9月17-18日会议上降息50个基点的预期,但这种希望不仅并未实现,反而加剧不确定性。

美国劳动力市场8月新增就业岗位14.2万,低于预期的16万,凸显出人们对招聘可能陷入停滞的担忧。然而,失业率小幅降至4.2%,而工资增长速度略高于预期,这使美联储没有理由降息50个基点,从而启动宽松周期。

沃勒未能缓解投资者焦虑情绪

美联储官员并未排除9月降息50个基点的可能性,甚至像沃勒(Waller)等鹰派成员也对更大幅度降息的可能性持开放态度。周五沃勒表示一旦时机合适,他将支持提前降息。

周五其他美联储政策制定者也表态支持9月降息。然而,鉴于目前市场焦虑程度,这些言论似乎并不足以证明降息50个基点的合理性,而且在联邦公开市场委员会(FOMC)召开之前,美联储没有发表更多讲话,失望情绪占主导,推低华尔街。

密切关注美国CPI,美联储开始缄默期

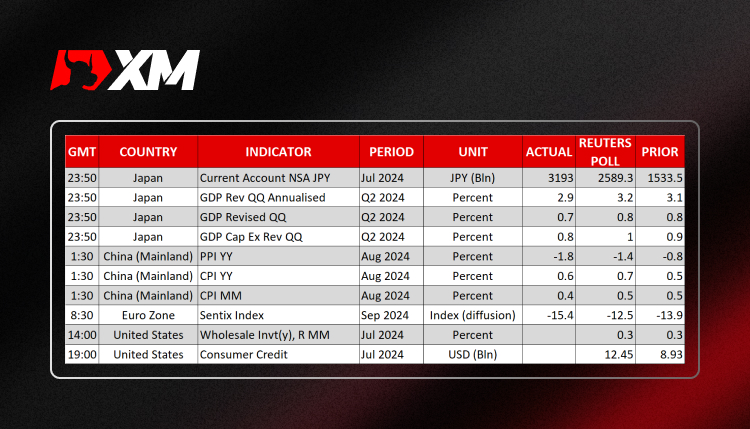

从历史上看,9月并非股市最佳月份,因此“9月效应”也可能发挥作用,从而加剧抛售情绪。但希望并未破灭,毕竟消费者物价指数(CPI)报告在美联储会议之前即将公布,这可能解释今日股市为何反弹。预计周三公布的最新通胀数据将显示8月整体CPI再次下降。

目前美国期货走高,欧洲股市也上涨。然而,由于对中国经济的担忧,CPI和生产者价格指数(PPI)数据低于预期,亚洲股市延续跌势。

欧元在欧洲央行会议前下跌,美元和石油缩减跌幅

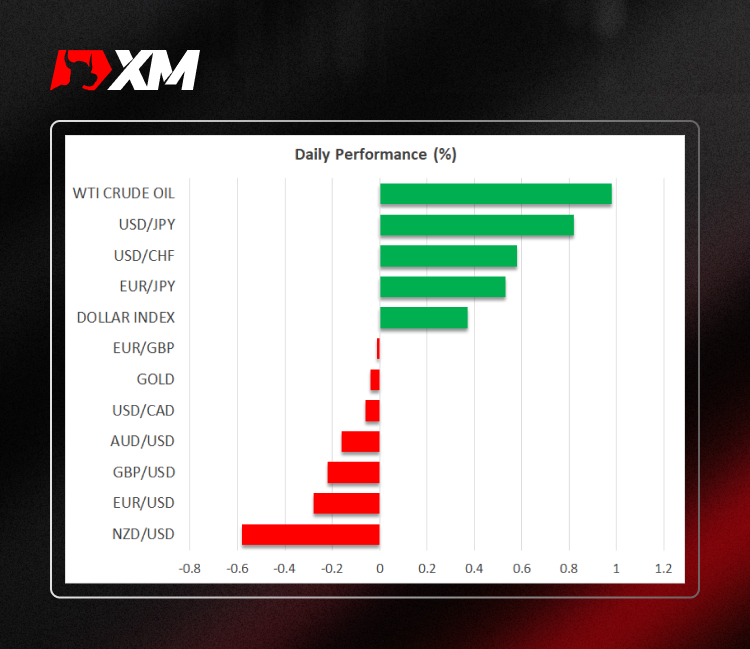

对中国的悲观情绪打压对风险敏感的澳元和纽元,以及铁矿石等一些大宗商品。但在近期油价暴跌之际,由于上周欧佩克+决定将此前宣布的10月增产计划推迟两个月,石油期货反弹超1%,今日上涨可能只是上周五触及一年低点后的技术性复苏,但也可能与股市和债券市场一样,人们意识到悲观情绪也许有些过度。

周一,美国10年期国债收益率大幅上升,美元在上周五区间震荡后企稳。美元兑日元一度接近跌破8月低点,但今日又突破143日元水平,而上周欧元试图收复$1.1100关口失利后再次触及$1.1050区间。由于预计周四欧洲央行将实施第二次降息,未来几日欧元可能持续走软。