xm: 市场评论 – 疲软PPI为美国CPI定下基调,市场回暖

- 美国PPI数据疲软,股市回升,密切关注CPI报告

- 新西兰联储降息并暗示进一步降息,纽元暴跌

- 英镑因英国通胀数据不及预期而下跌

- 美元下跌,中东紧张局势加剧,黄金保持高位

美国CPI数据公布前夕,市场情绪乐观

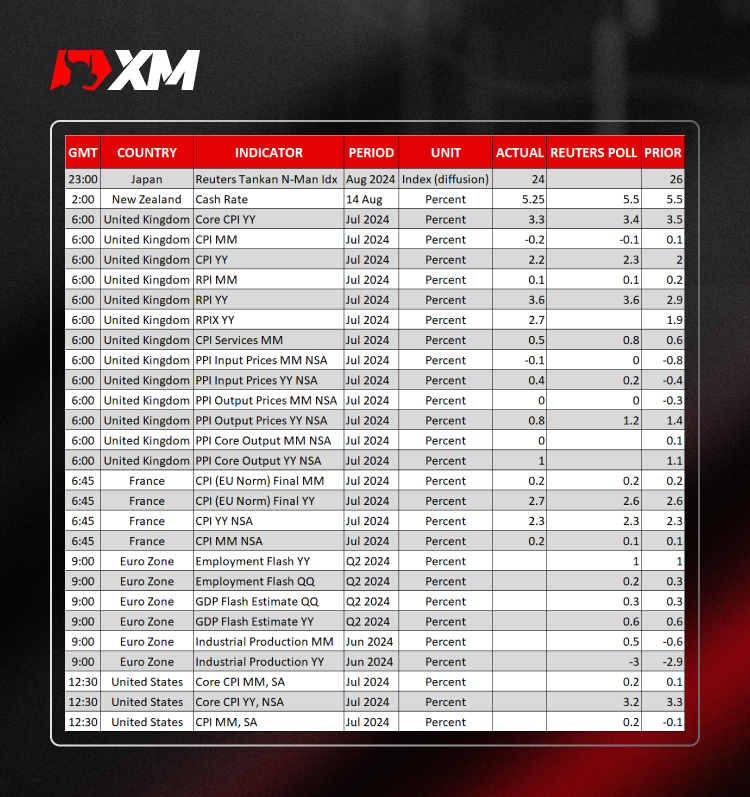

周二,美国7月生产者价格指数(PPI)涨幅低于预期,从而推动股市反弹。市场希望今日公布的消费者物价指数(CPI)也将意外下行。

预计美国7月总体通胀率将保持在3.0%不变,但核心CPI年同比预计将小幅降至3.2%。

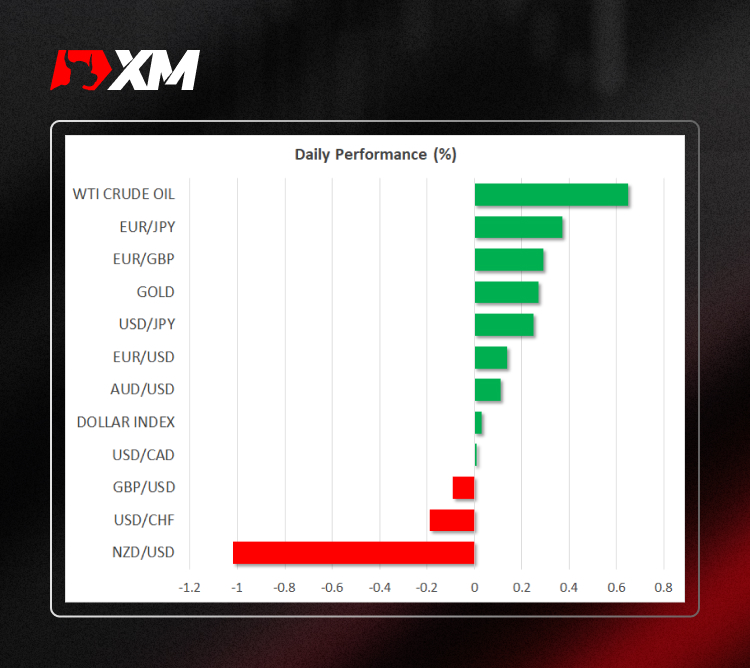

这些数据皆为华尔街复苏增添新动力,标普500指数收盘上涨1.7%,纳斯达克100指数收盘上涨2.5%。然而,尽管美债收益率走势小幅波动,美元却大幅下跌。

随着衰退风险再次消退,符合预期的CPI报告不太可能削弱乐观情绪,但高于预期的数据也许抑制华尔街反弹。然而,市场不太可能出现全面恐慌,毕竟投资者更倾向于保持观望态度,从而静待下周鲍威尔(Powell)在美联储年度杰克逊霍尔研讨会(Jackson Hole Symposium)上发表主题演讲。

新西兰联储“意外”降息,纽元暴跌

随着越来越多央行加入降息行列,由此提振市场乐观情绪。今日早间新西兰联储宣布降息25个基点,成为最新开启宽松周期的央行。尽管这一决定对交易员而言并不意外,但此前经济学家预测新西兰联储将在8月会议上维持利率不变。

由于政策制定者表示截至年底至少再有一次降息,纽元兑美元下跌1%。尽管昨日美元回调可能放大纽元跌幅,但新西兰联储转鸽将令纽元在短期内处于不利地位。

英国CPI不及预期,英镑反弹受阻

本月英国CPI数据持续走高,今日公布的通胀数据显示,7月总体通胀数据年同比为2.2%,略低于预期的2.3%。更重要的是,服务业CPI年同比自5.7%降至5.2%,而昨日工资增长同样出现下跌,这两者均是英国央行抗击通胀的关键因素。

随后,投资者预计英国央行将在9月再次降息的可能性超55%,这可能导致英镑无法完全扭转上月跌势。

其它方面,日元在风险偏好情绪的推动下普遍走软,对日本首相岸田文雄宣布将于下月辞职的消息反应平平。

伊朗担忧加剧,金价和油价上涨

大宗商品领域,金价未能成功突破$2,475/盎司强劲阻力位,今日自周二低点小幅走高。但随着美元可能继续走软以及人们对伊朗将对以色列发动袭击的担忧日益加剧,金价有望在未来几日再创历史新高。

尽管昨日石油期货因需求担忧而下跌,周三却表现良好。随着中东紧张局势升级风险加大,今日油价继续获支撑。