xm: 市场评论 – 美国CPI走软,美国股市涨跌互现

- CPI报告疲软,美国主要股市下跌

- 美元下跌,但欧元兑美元未能大幅上涨

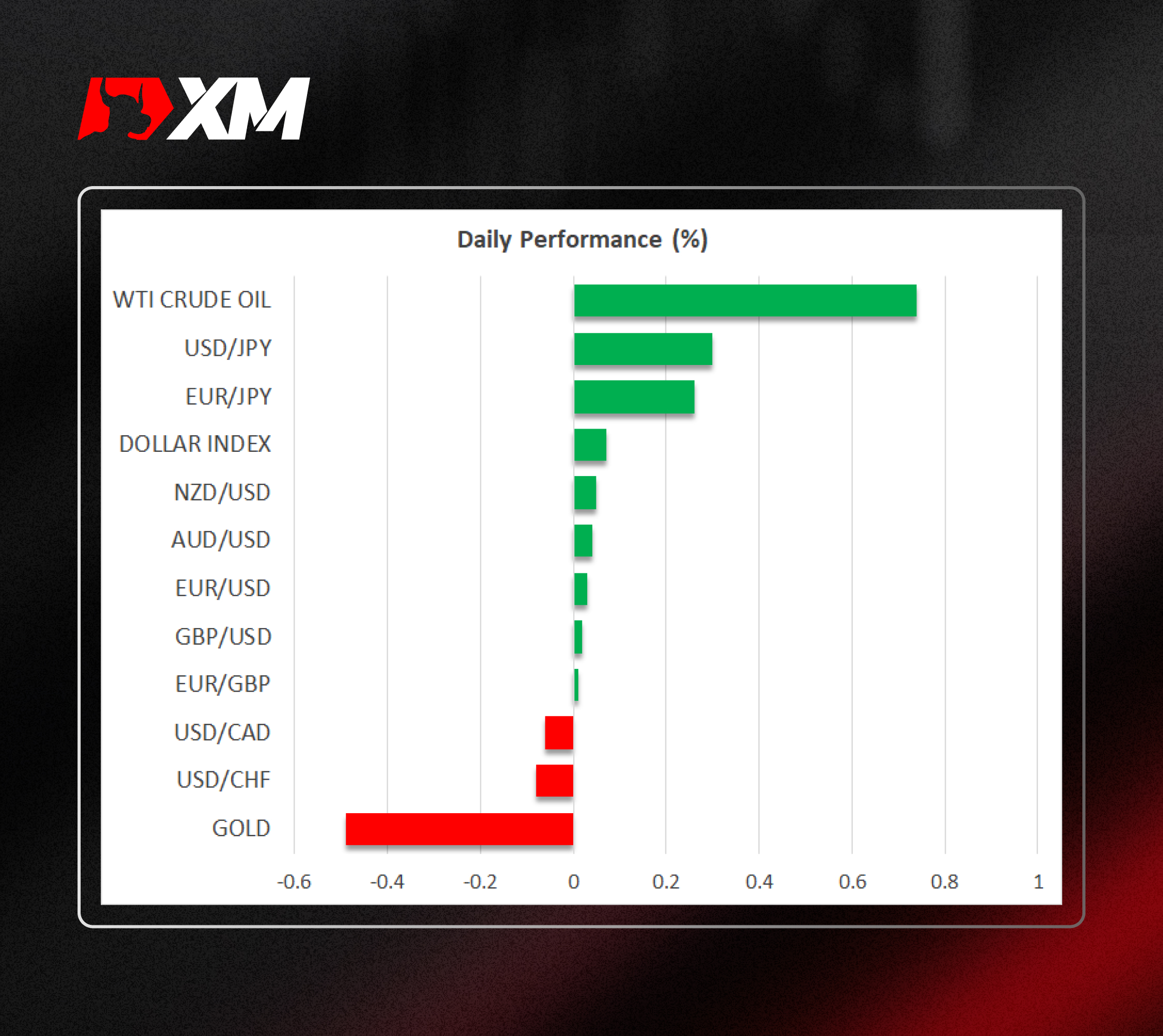

- 黄金再次突破$2,400

- 日元受益于美元疲软和干预风险

美联储可能9月降息

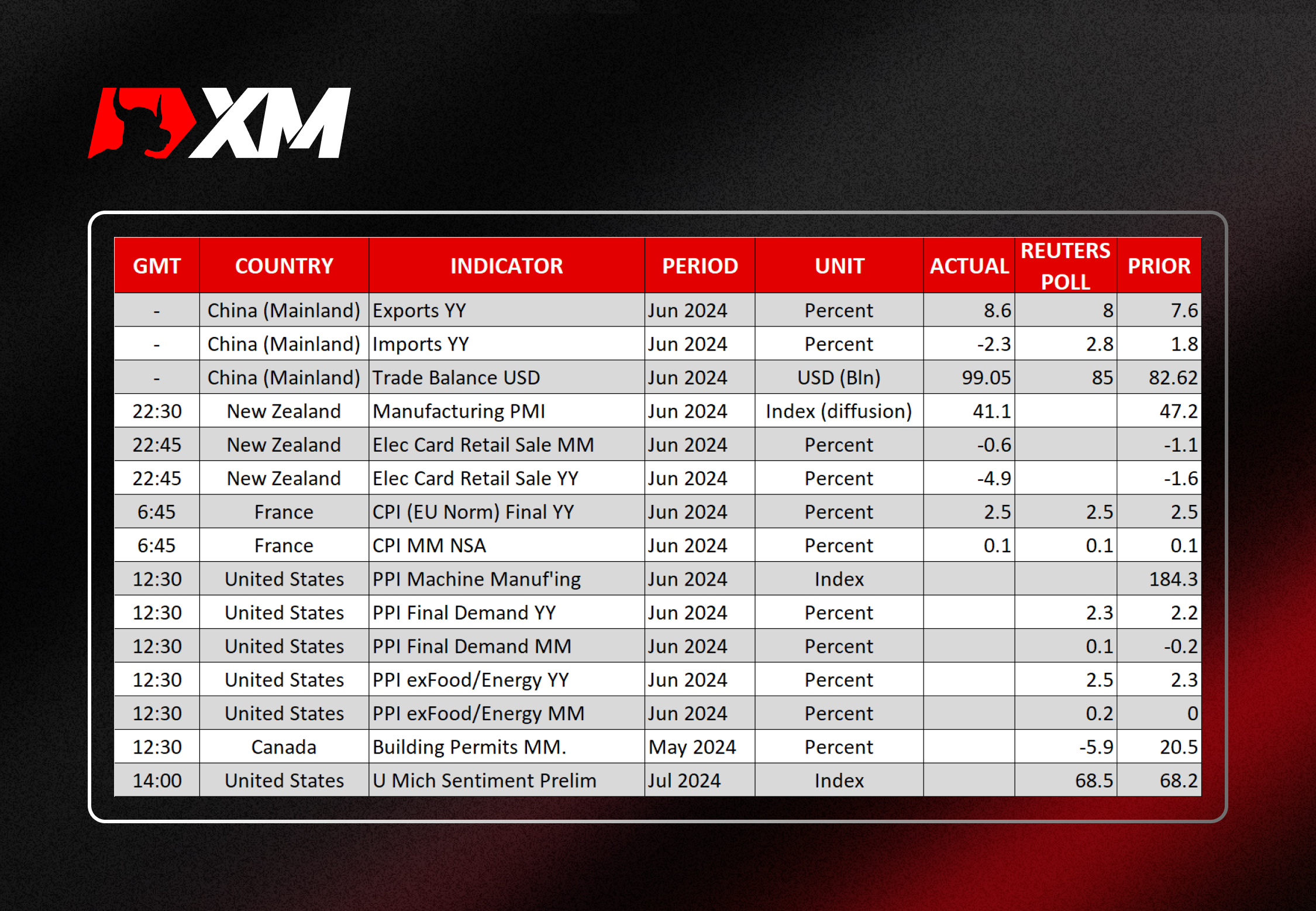

美国6月通胀报告意外下行。尽管整体数据未能突破3%水平,但这是自2020年6月以来首次出现环比负增长,同时较低的消费者物价指数(CPI)数据让市场相信美联储可能将在9月降息,这在一定程度上忽略9月会议前将还有另外两份通胀报告的事实。

CPI报告发布前一天,美联储主席鲍威尔(Powell)结束在国会的双重证词,他在证词中守口如瓶,决定同时运用鹰派和鸽派言论安抚美联储成员。然而,随着月末会议的临近,鸽派可能会在7月31日重申立场。

美联储主席戴利(Daly)、穆萨利姆(Musalem)和古尔斯比(Goolsbee)已表达他们对降息的支持,古尔斯比称CPI报告“非常出色”。今日并没有美联储发言人讲话,但鉴于昨日报道显示美联储鸽派人士不定期出现,并强烈希望对最新数据发表评论也不足为奇。

欧元兑美元走高

从市场角度来看,美国CPI证明其作为影响市场的关键性事件。欧元兑美元攀升至一个月高点,但未能突破1.0917,目前交易价远低于该高点。尽管经济增长前景趋弱,政治风险挥之不去,但欧元表现一直意外强劲。欧洲央行将在下周召开会议,但预计或将在9月采取行动,当然前提是法国脆弱的政治局势并不会导致法国主权债券收益率大幅上升。

黄金上涨,但股市涨跌互现

同时,金价强劲上涨并测试5月中旬高点后,今日回落。尽管近期有关中国购买意愿的负面消息不断,但金价仍保持在$2,400附近。随着近期地缘政治风险逐步减少,美元持续疲软似乎是当前金价上涨的主因。

反之,美国股市在疲软CPI报告后似乎缺乏方向。昨日纳斯达克和标普500指数均收低,尽管市场坚信美联储可能降息。不过,科技股的获利了结似乎正是源自于此。

由于生产者价格指数和密歇根大学消费者信心指数初值将在美国市场公布。这两个指标都很重要,但市场可能仍在消化昨日CPI报告,因此可能忽略今日数据的意外上行。有趣的是,今日即将开启2024年第二季度财报,美国一些主要银行率先发布财报。

美元兑日元下跌,干预风险犹存

昨日市场受益者之一是日元。美元兑日元大幅跌至157日元区间,许多报道指出日本央行将干预汇市。日本政府可能将美国CPI报告疲软视为推动日元小幅复苏的机会,届时或将干预汇市。

三名日本政府高级官员在亚洲时段口头干预汇市,但尚未证实。这意味着市场将不得不静待8月初,届时财政部将公布月度数据。