xm: 每日市场评论 – 美国通胀报告公布前夕,市场谨慎交易

- 美国通胀数据将影响美元和风险资产基调

- 欧洲央行报告提振欧元,油价走高

- 科技股拖累股市下跌,黄金回落

密切关注美国CPI

今日交易员们重点关注另一批美国通胀数据,但市场已断定下周美联储不会加息,而这份报告不太可能改变这种观点。尽管如此,这仍可能会影响人们对11月会议的预期,因为本次会议似乎充满随机性。

预计8月年度消费者物价指数(CPI)通胀率将从3.2%升至3.6%,这反映能源价格的回升。相比之下,预计核心通胀率将自7月4.7%降至4.3%,有利的基数效应将产生很大的推动作用。虽然美联储官员和投资者通常关注核心CPI,但最初由算法驱动的市场反应可能来自总体数据。

若是出现任何意外情况,从供应管理学会(ISM)商业调查和克利夫兰联邦储行的即时预测模型来看,风险似乎倾向高于预期的通胀报告。即时预测显示,整体和核心CPI数据均出现意外上行。然而,这是一个主要反映能源价格的模型,因此应该对其持保留态度。

综上所述,美元已再次成为“首选货币”,兼具坚实的经济基本面以及极具吸引力的收益率和避险特性,这与外汇领域的其它国家货币形成鲜明对比。欧洲和中国正在应对严重的经济放缓,日元因利率差异而下跌,英镑易于受风险偏好变化的影响。

换言之,今日通胀报告只会影响短期交易动态。从整体来看,由于缺乏可行的外汇替代品,美元前景似乎越来越光明。

欧洲央行传闻提振欧元

媒体报道称欧洲央行将上调其2024年通胀预测后,市场倾向于欧洲央行周四再次加息。目前市场认为,明日欧洲央行加息可能性为70%,即本轮周期的最后一次加息。

此次重新定价有助于提振欧元,尤其是兑英镑。英镑已成为全球风险情绪恶化的牺牲品。话虽如此,毕竟欧洲央行已然认识到宏观经济正在恶化的前景,投资者似乎忽略了欧洲央行也将下调经济增长预期的部分。

对欧元而言,明日欧洲央行决策似乎是双输局面。即使欧元因加息而走高,这种反应也可能是小幅且短暂的,而加息只会加剧人们对经济增长放缓导致小幅衰退的担忧。

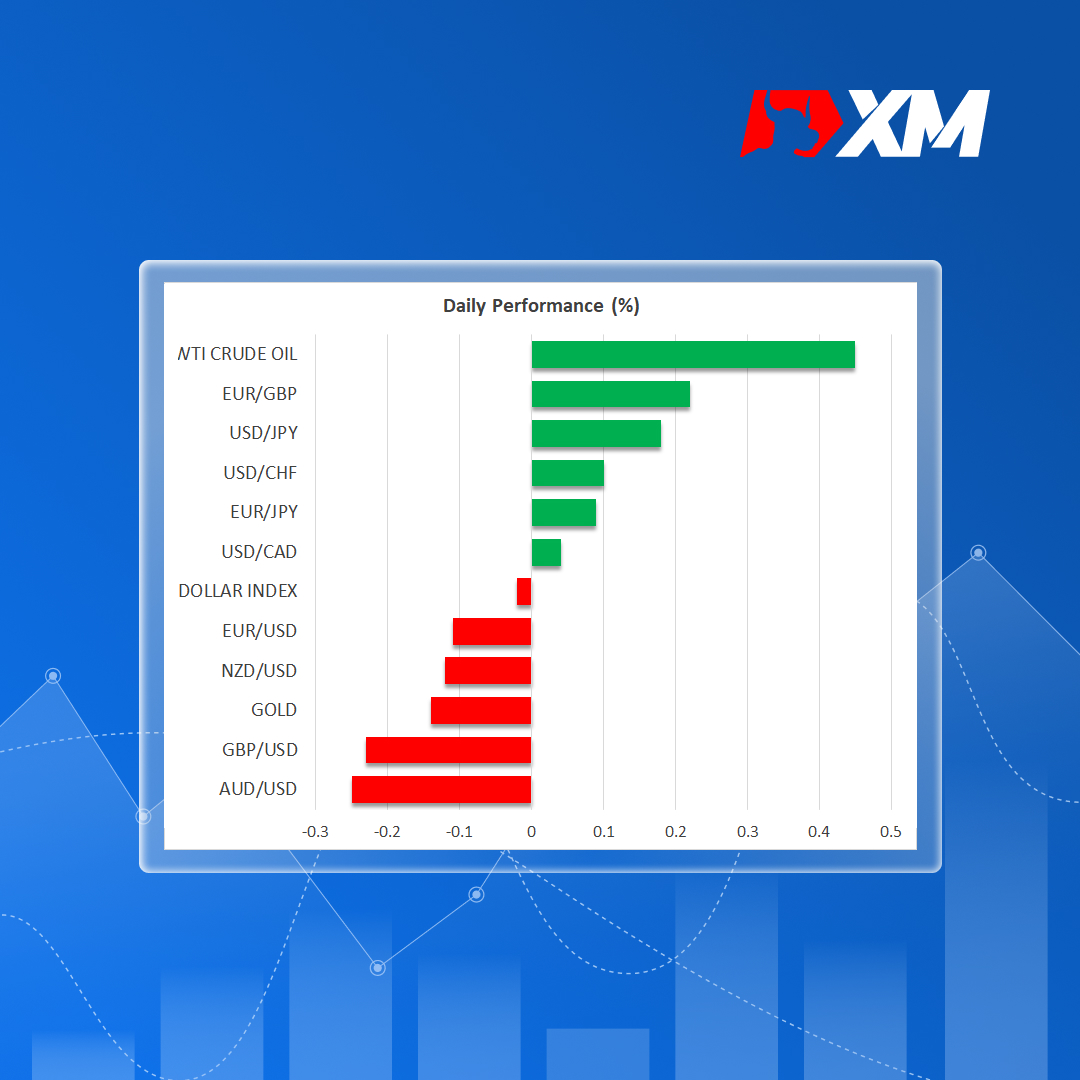

油价走高,股市和黄金回落

大宗商品方面,油价触及10个月以来最高水平。欧佩克+的大幅减产显然抑制了对中国需求疲软的担忧,即使在避险情绪浓厚的交易时段,供需失衡也推高了原油价格。

黄金表现不佳,金价回落似乎是对油价上涨的回应。油价上涨推高通胀预期,从而给债券收益率带来上行压力。

最后,周二科技股领跌股市,抹除周一涨幅,与CPI公布前一周持平。投资者对苹果(Apple)新产品的发布表现冷淡,毕竟苹果手机价格在本轮周期并未提高,这表明在消费者预算紧张和来自华为的竞争重新出现的情况下,该公司定价能力正在减弱。