xm: 每日市场评论 – 中国GDP令人失望,且风险反弹缓解,美元企稳

- 中国GDP未达预期,加上大型科技公司财报前的谨慎情绪,均减弱CPI后反弹

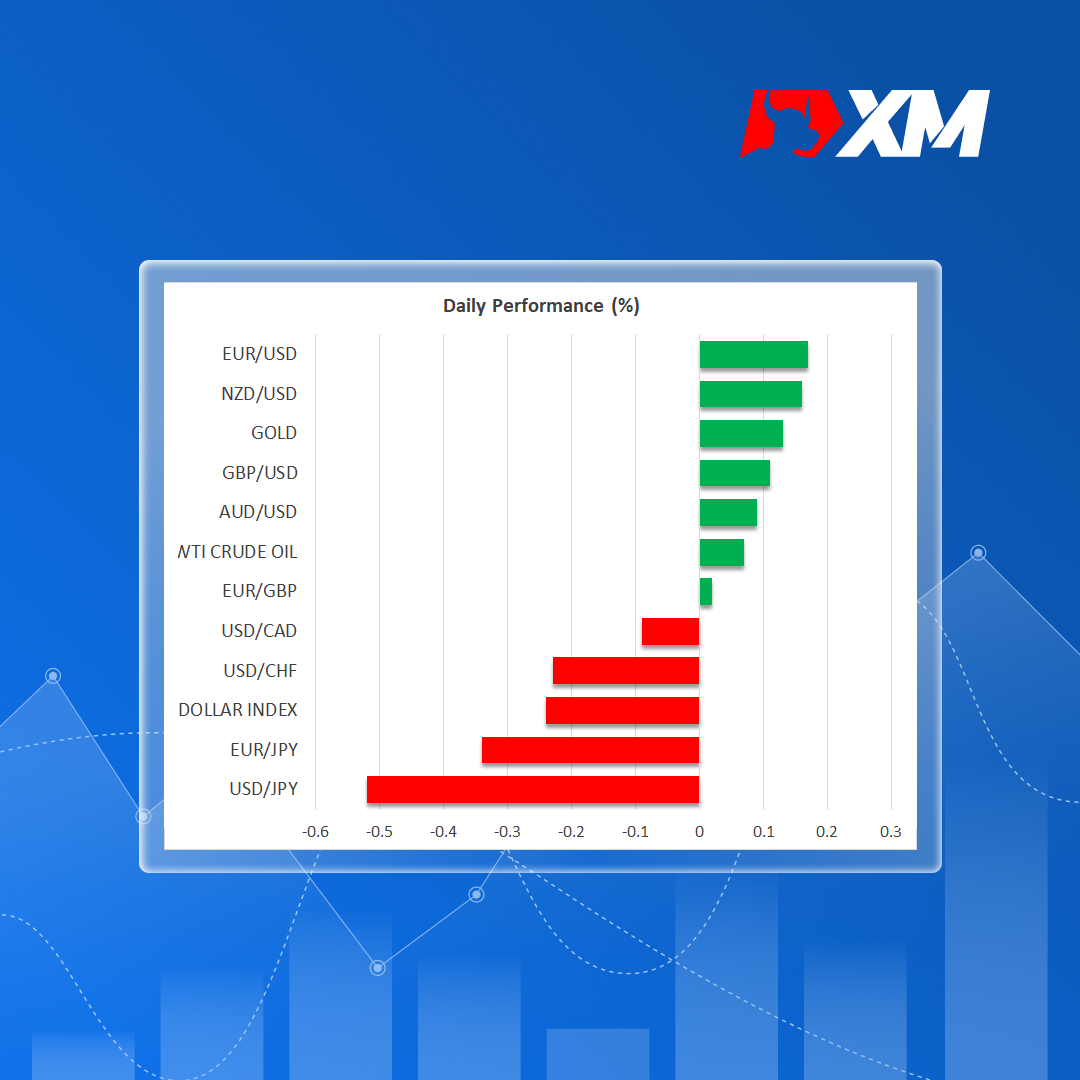

- 美元攀升,但鹰派美联储理事言论打压市场情绪

- 本周即将公布的一系列通胀数据,加剧市场紧张情绪

中国数据并未打消市场疑虑

中国经济在2023年第二季度同比增长6.3%,低于市场预期的7.3%。虽然总体而言数据还不算太糟糕,国内生产总值(GDP)季度增速略高于预期,6月工业生产和固定资产投资均超出预期,但人们不仅更为担忧经济放缓加剧,同时也担心中国经济缺乏强有力政策应对。。

截至6月的一年中,中国经济状况远不及之前预期,而且缺乏实质性刺激措施,这让人们对中国经济日益黯淡前景产生的挫败感和焦虑感日益增长。

GDP令人失望,造成股市低迷,市场转为密切关注企业财报

由于全球第二大经济体经济数据不佳,周一亚洲股市下跌。欧洲股市开盘走低,但随着美国股指期货转高,欧洲股市开始挽回损失,这表明上周风险反弹动能犹存,推动标普500指数触及15个月高点。

上周美国6月消费者物价指数(CPI)增速放缓幅度超出预期,令人预期美联储或有望于7月再次加息,引发华尔街股市,尤其是纳斯达克指数大幅上涨。然而,周五美联储理事沃勒(Waller)暗示仍可能支持今年再加息两次,这在一定程度上打击市场情绪,从而抑制涨势。

密歇根大学消费者信心调查提醒市场通胀上行风险尚未完全消除,因此也加剧谨慎情绪。该调查的消费者通胀预期指标在7月小幅上升。现在需密切关注即将在周二公布的最新零售销售数据,寻找6月消费者支出的相关指引。

股市方面,由于科技巨头特斯拉(Tesla)和网飞(Netflix)将与其它几家大型银行一起公布第二季度财报,因此本周股票交易员更为关注美国财报。

华尔街股市已被严重高估,大型科技公司进入本财报季时面临极高的风险。

各国陆续发布CPI前夕,美元挣扎,金价上涨

但在股市多头有所缓解的同时,美元如释重负。上周美元兑一篮子货币暴跌至15个月低点,上周五抛售才略缓。不过,由于本周并没有太多美联储代表发言,美元可能难以获太多支撑,因此周一美元再次面临下行压力。

如果即将发布的财报总体乐观且风险偏好再次改善,这对美元而言并不是好兆头。然而,加拿大、日本、新西兰和英国等多个国家即将发布其国内CPI报告,因此其它国家货币也面临潜在风险。

如果其它国家的通胀速度同样慢于预期,这可能为美元提供支撑。

大宗商品方面,受中国疲软GDP数据影响,石油期货下跌逾1%。但金价努力抑制抛售趋势,并试图在$1,955/盎司寻找支撑,若成功将酝酿再次突破$1,960/盎司区间阻力,上周该区间再次阻碍金价上涨。