xm: 每日市场评论 – 股市动荡,但有望季度增长,美元看跌

- 随着科技股引领的反弹步伐加快,股市本周及本季度将以乐观情绪收尾

- 美联储发言人维持加息选项,美元坚挺,但第一季度仍下跌

- 东京CPI无法阻止日元下跌,随后关注美国和欧元区通胀数据

动荡季度结束,银行业混乱不影响股市

本月初突如其来的银行业危机对股市造成沉重打击,但股市反弹速度同样令人惊讶,目前即将以强劲的增长结束本季度。

科技股引领大部分反弹,尤其是华尔街的大型科技股。自硅谷银行(SVB)引发抛售以来,由于苹果(Apple)和微软(Microsoft)等热门股票的防御吸引力重新发挥作用,纳斯达克综合指数和纳斯达克100指数之间出现显著差异。

相比之下,由于担心流动性紧缩,规模较小的科技竞争对手一直苦苦挣扎,毕竟美国的银行可能会收紧放贷标准,以应对近期地区性银行的倒闭和纾困。

周四纳斯达克100指数收于2022年8月以来最高水平,今年迄今为止涨幅超18%。纳斯达克综合指数涨幅略低于15%,尚未超过2月危机前高点。标普500指数涨幅更温和,约为5.5%。

拜登总统呼吁美国监管机构加强规范,以防止SVB事件重演,并提出几项可以绕过国会而实施的措施之后,昨日银行股再次承压。

在官员讲话后,美联储利率路径略微调高

然而,尽管在金融领域以及宏观经济领域仍存在一些脆弱性,一旦未来几个月信贷环境收紧,总体市场情绪押注于美联储将会转为鸽派。毕竟,美联储和其它央行的加息幅度并非如此前预期那般高,甚至可能在今年晚些时候开始降息的预期,很大程度上缓解了恐慌情绪。

话虽如此,多名美联储官员暗示,可能仍需进一步收紧政策,以将通胀拉回目标水平,美联储在下次会议上最后一次加息的可能性略有上升。明尼阿波利斯行长卡什卡利(Kashkari)和波士顿联邦储行行长和柯林斯(Collins)暗示,他们将支持进一步加息,但里士满联邦储行行长巴尔金(Barkin)尚未表态。

然而,市场却密切关注,美联储承认银行业压力可能会影响加息的观点,因此投资者已完全定价年底前至少降息一次25个基点的预期。但这仍低于本周初预测的50个基点,因此美元有缓解空间。

美元在PCE通胀前上涨

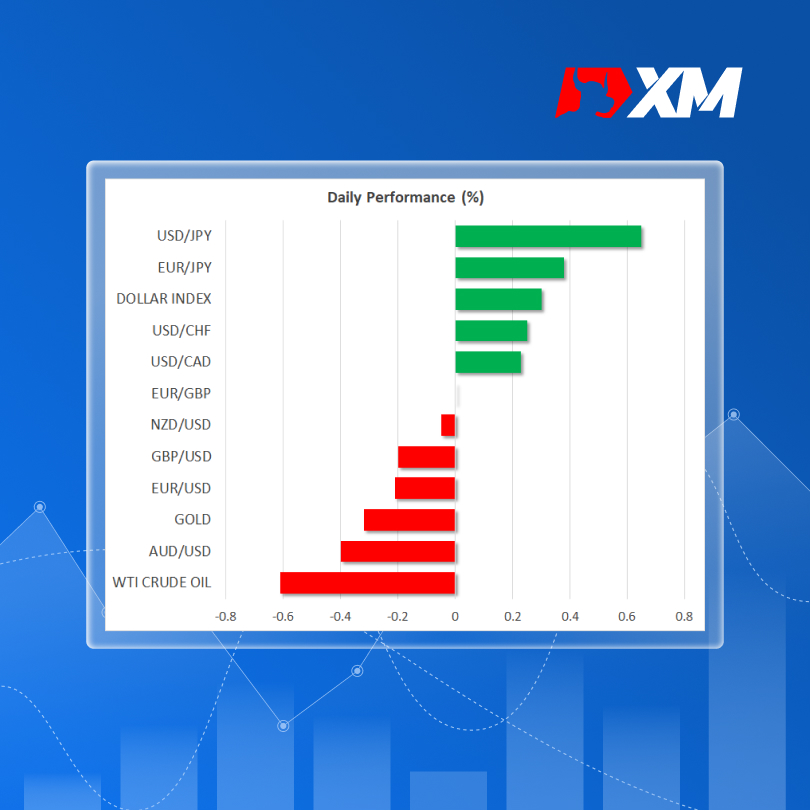

周五,美元兑所有主流货币皆上涨,尽管在本季度结束时,美元兑欧元、英镑和澳元等货币下跌2%左右。外汇领域中只有日元在周五继续大幅下跌,在1美元兑133日元水平上方疲软。

东京地区3月消费者物价指数(CPI)数据强于预期,但未能大幅提振日元。

欧元区情况则不同,3月预览值显示,总体通胀低于预期,尽管欧洲央行在更重要的基础指标CPI上尚未取得进展,但仍有小幅走高。

反观欧元兑美元跌破$1.09。英镑跌幅有限,因为英国第四季度国内生产总值(GDP)数据被上调,显示英国经济勉强增长0.1%。

接下来可以密切关注个人消费支出(PCE)通胀以及美国个人收入和支出数据。预计2月核心个人消费价格指数将维持年同比4.7%。一旦数据意外强劲可能进一步推高对美联储5月加息的押注。

与此同时,今日美元走强对黄金影响不大。自危机开始消退以来,由于美联储未来加息前景不明朗,黄金一直维持在对称三角形内交易,仍然有望突破。