ISM制造业报告打击人气 – 标普500将重演2018年12月行情吗?

标普500指数注意到了“血流成河”的ISM制造业报告。

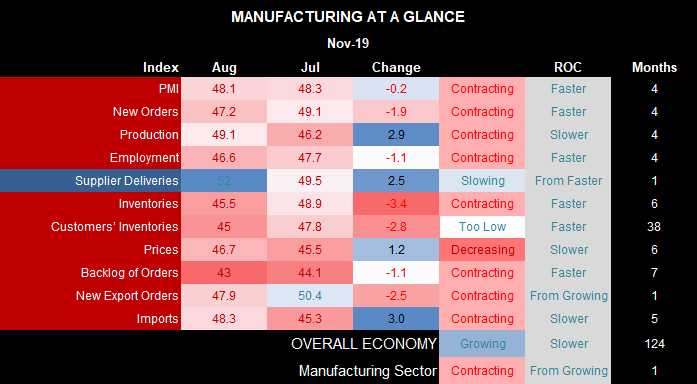

- 制造业PMI连续第四个月萎缩。

- 新订单与就业萎缩且回到大金融危机后低点附近。

- 物价(制造业通胀)以两年最快的速度萎缩。

- 制造业PMI报告整体上出现大量的萎缩与疲弱的数字。

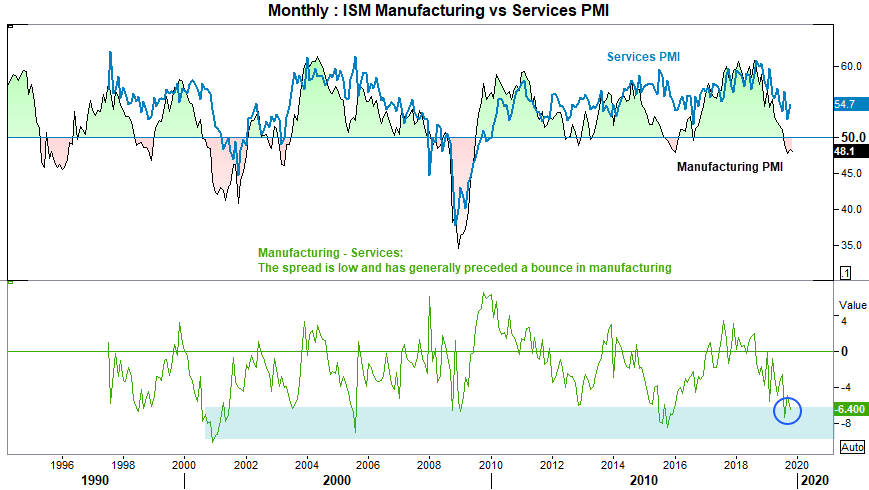

市场的回应说明了一切:美元/日元高点回落、股市下挫、黄金上涨,与此同时,市场担心我们可能正走向衰退。几十年以来,ISM制造业因为有能力引领成长并提前数月预示衰退的可能性而一直是备受瞩目的报告。但正如我们之前强调的,美国(乃至全球)经济的焦点越来越向服务业偏移。而且,服务业继续扩张,需要相当快速地下跌才能填补与制造业的差距进而暗示广泛的经济低迷。这不会削弱制造业的重要性,但我们仍需注意,美国经济可能走向制造业衰退而不一定就是全面衰退。请关注将于明天发布的ISM非制造业读数。

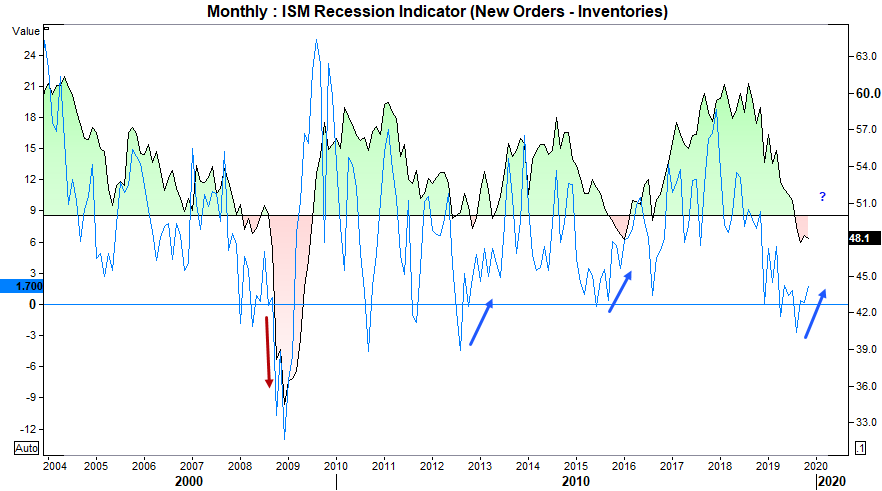

ISM制造业即将陷入谷底?我们关注的另一指标是制造业新订单与库存之间的差值。作为ISM衰退指标,需要整体PMI与该差值处于负值从而提高衰退近在咫尺的几率。但我们看到新订单高于库存,前述差值高于零。当然,在差值下降而ISM处于高位或ISM萎缩的同时差值仍为正时,发出的是混乱的指标,但依然可以作为“现实检验”指标。再加上ISM非制造业依然坚定地守在扩张区域内,或许可以说ISM制造业当前的下滑是噪音,更可能是又一暂时性问题而非全面衰退。

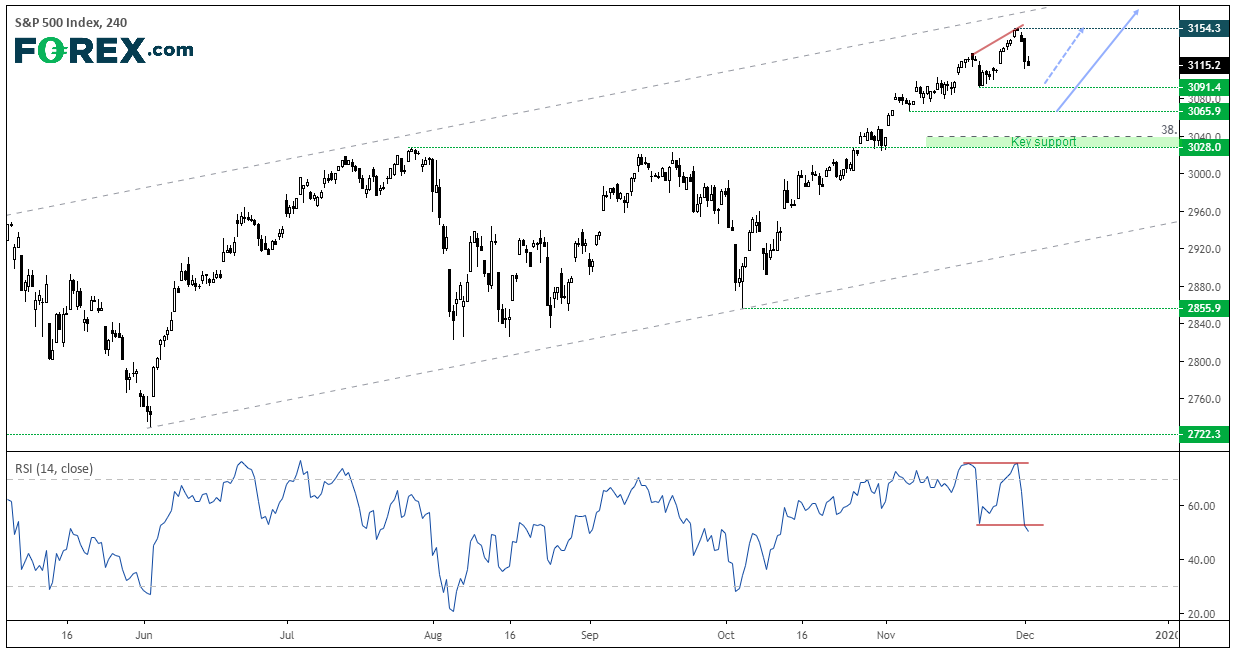

标普500指数这次注意到了一些基本面数据后时段内下跌,虽然特朗普威胁恢复对巴西和阿根廷的钢铁与铝征收关税也发挥了推低作用。不过,昨天收盘跌幅为2个月之最从而引出了以下问题:

2019年的12月会和2018年的12月一样动荡(看跌)吗?去年12月,标普500指数在阻力位下方开出Rikshaw man十字星,然后在接下来的14个时段下滑16%。如果今年12月重复这样的行情,标普500指数在12月20日结束前可能交投于2640附近。虽然当年收盘前反弹了6%,但也不是很多人期待的“圣诞反弹”。

这次也许不同 ……从长期来看,12月传统上是股市走强的月份,即知名的“圣诞反弹”行情。但我们目前也处于历史高点下方,并且价格走势延展到Keltner带上轨之上暗示需要回撤。去年却不是如此,当时在进入12月之前标普500指数先于9月筑顶后在一个区间内震荡。所以,我们不可以仅围绕着12月的价格走势做直接对比。

然而,临时顶部似已就位。

- 标普500指数仍处于一个宽广的上涨通道内,具有广阔的、维持看涨结构的回调空间。

- 4小时图RSI已经形成看跌背离,并且其同样突破波段低点,警示更深的下跌。

- 受制于3154.3,短线继续看跌,可下看3019.40和3065.90。

- 如果下行动能减弱并且我们在3065.90甚或3091.4附近构筑新的支撑位,则风险倾向于股指上涨,届时“逢低买盘”可能回归。

- 如果下破3028(并且伴随着动能),后市可能走出深度下跌的熊市行情。但在那之前我们将继续寻找修正已经结束的证据。