xm: 每日市场评论 – 市场削减加息押注,美元停滞,股市重振

- 欧美采购经理人指数(PMI)突显衰退风险,抑制价格前景

- 大宗商品价格下跌,通胀或将下降预期走高

- 投资者重新规划央行加息路径

- 收益率下跌提振美国股市,但美元盘整

经济衰退风险加剧

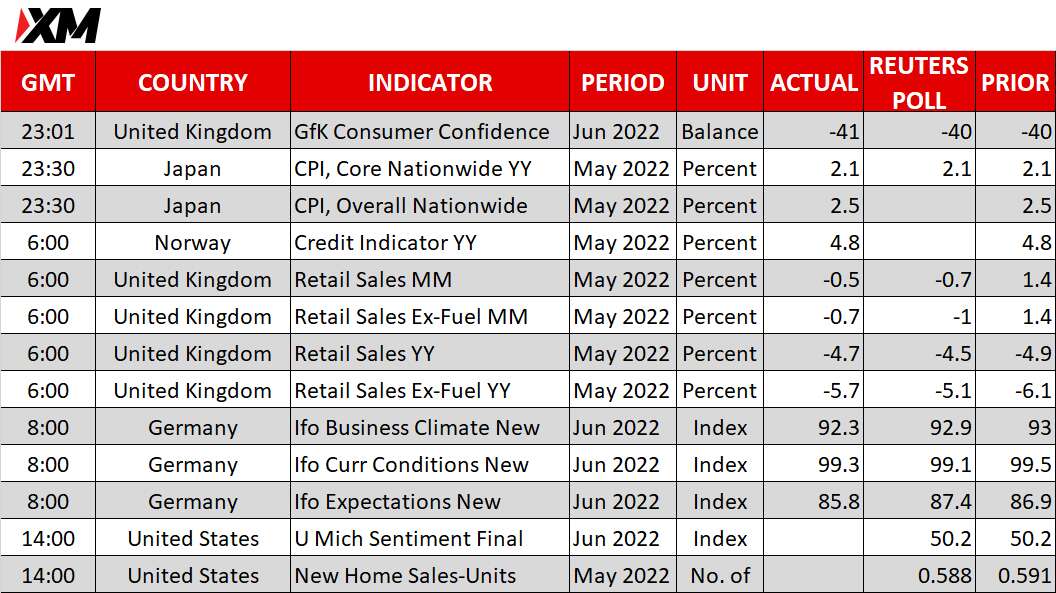

最新的6月份采购经理人指数(PMI)报告,展现了增长停滞的新证据,因此加剧了欧洲和美国等主要经济体正处于经济衰退边缘的风声。欧元区综合采购经理人指数(PMI)处于2021年2月以来的最低水平。标普全球的数据显示,美国商业活动处于1月以来的最低水平,两年来新订单首次下降。英国6月份综合指数意外地稳定,但其基本面的细节并不乐观。

其它数据也不利好。自4月以来,美国每周申请失业救济人数一直在缓慢上升,即使昨日小幅下跌也并未改变此趋势。投资者或将密切关注今日晚间公布的新屋销售数据,以及密歇根大学6月份消费者信心指数终值,以观察是否有出现任何调整。

与此同时,继4月短暂回升后,英国5月份零售额再次下跌。

通胀预期在6月反转

尽管经济衰退还未成定局,但所有的悲观情绪已让市场参与者不再信任主要央行的收紧货币政策。投资者已从提高加息押注,转向下调对终端利率的预测。

目前预计,联邦基金利率将在2023年3月达到3.5%峰值,相比10天前的预测已降低近50个基点。

美国和欧洲的通胀预期指标也随之下降。但造成价格预期下降的,不仅是持续恶化的需求状况。

大宗商品价格在6月内大幅下跌,且涉及范围相当广泛,因此这不仅是油价回落的问题。小麦期货触及2月底以来最低点,今日COMEX铜期货跌至16个月低点。其它原材料价格也已回吐了乌克兰战争后的全部或大部分涨幅。

预计华尔街周线上涨收盘

尽管经济衰退风险令投资者感到不安,但只要加息预期同时下降,就有理由保持乐观。因此,本周股市获得些许涨势。

截至周四,标普500指数已回升约3.5%,其电子迷你(e-mini)期货今日进一步上涨0.6%。由于欧洲和英国面临更严重的经济衰退风险,致使欧洲股市尚未出现大幅反弹。

此外,德国等高度依赖俄罗斯天然气的国家,今年冬天将面临被迫定量配给天然气消费的前景。在英国,由鲍里斯•约翰逊(Boris Johonson)领导的保守党在补选中失去两个席位,令人质疑他是否还能稳坐首相和政党领袖位置,因此又增加了政治不确定性。

尽管如此,今日大部分欧洲指数纷纷走高,上涨约1%。

利好情绪令美元和债券承压

这种利好基调有助于债券收益率在周五企稳。美联储主席杰罗姆·鲍威尔(Jerome Powell)在第二天的国会听证会上,重申昨日的“无条件”降低通胀承诺,或许也提振了收益率。

过去一周,随着人们越发担忧经济衰退风险,政府证券重拾避险地位,再度成为避险资产。在当前货币政策背景下,目前尚不清楚美债和其它债券能否维持涨势,但目前已暂停上涨。

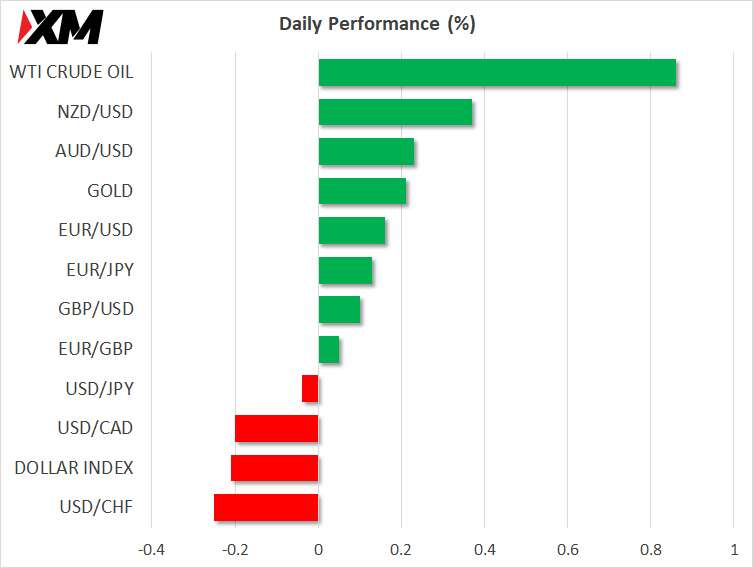

此外,今日美元身陷困境,美元兑所有主流货币均下跌。过去一周,美元指数一直形成三角形走势,虽然看似随时将突破,但方向却不明朗。

今日纽元兑美元涨幅最大,欧元和英镑小幅攀升,而日元兑其它货币小幅回落。稍早时公布的数据显示,日本核心消费者物价指数(CPI)年率达到2.1%的预期,强化了日本央行可以继续等待一段时间,才开始考虑收紧政策的观点。