xm: 每日市场评论 – 欧央行加剧恐慌;美元降温,但股市仍陷困境

·鹰派欧央行推动欧元区国债收益率升至多年高位,欧元却陷入困境

·美元再次称霸外汇,美国消费者物价指数(CPI)倍受关注

·经济增长和通胀令股市承压,尽管中国出台新封锁措施,但中国股市却逆势上扬

欧央行加入全球通胀战,扰乱市场

欧洲中央银行周四大幅上调通胀预期,铺平道路准备终止所有资产购买计划并启动一系列加息。尽管此举在人们预料之中,而且该央行表示7月首次仅加息25个基点,但拉加德(Lagarde)仍为9月及以后加息50个基点做好铺垫。

有别于拉加德(Lagarde)的期望,目前整个欧元区的价格上涨仍然没有任何缓和迹象,反而增加了某种恐慌感。因此,欧央行不仅准备要多次加息,甚至极有可能即将进入一个比许多投资者预想的更长的紧缩周期。

鹰派转变造成欧元区主权债券收益率进入新一轮抛售趋势。意大利和西班牙等周边国家国债收益率涨幅最大,但德国和法国国债收益率也大幅上涨。欧央行陈列出抑制欧元区债券市场分化的计划,使其能够灵活利用早前的大流行病紧急购买计划(PEPP)进行再投资。拉加德甚至保证,若分化局面失控,政策制定者准备在必要时出台新政策。

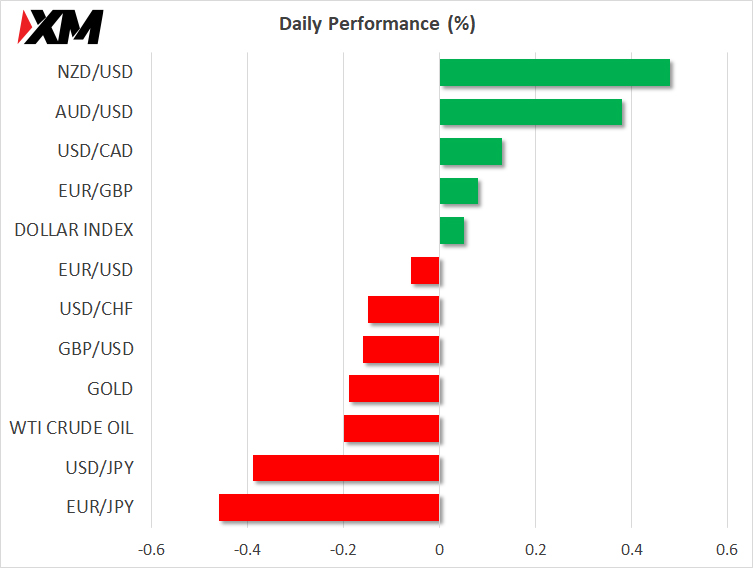

但投资者显然希望了解更多细节,同时债券市场已敲响警钟。难免有人担心,如果利率上升过高,高负债国家将难以履行其债务承诺。其中最能说明问题的就是在收益率飙升的情况下,昨日欧元却暴跌。欧元兑美元触及$1.06,原因是市场担忧欧央行加息可能造成经济放缓,这种忧虑情绪已覆盖欧央行向政策正常化转变所带来的任何提振。

全球股市暴跌

股市情绪也有所恶化,欧股指周五估计延续昨日暴跌。欧央行向通胀开战之际,适逢油价正回升至3月高点,同时世界银行和经济合作与发展组织刚刚下调对主要经济体的增长预期。

随着滞胀风险上升,由于目前利好情绪不足,本周股市遭受重创。周四,华尔街由纳斯达克指数领跌,跌幅达2.8%。尽管长期国债收益率略微企稳,但两年期国债收益率触及三年半新高,因为交易员不再那么确信美联储将在今年底暂停加息。

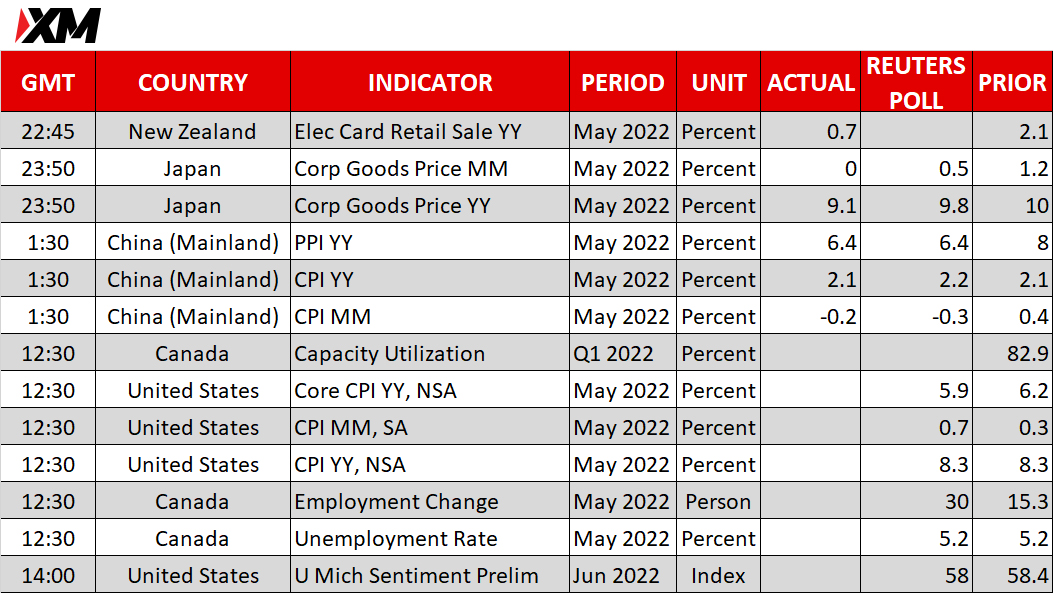

美国将于今日晚间公布最新的消费者物价指数(CPI)数据,这可能会重新点燃或削弱人们对美联储放缓加息速度的希望。分析师预计整体增长率将达到8.3%。若数据强于预期,股市的抛售趋势或将增强。

中国加强疫情控制,导致今日前景更显黯淡。上海七区已被封锁,旨在方便卫生官员进行大规模检测,而在北京,娱乐场所已被下令关闭。最新限制措施对今日石油期货造成轻微影响,但中国股市并未受此影响。

5月中国生产者价格指数的下降幅度,增强了人们相信官方将会进一步放松货币政策的预期,而强劲的国外需求也有助国内股市逆势上扬,沪深300指数收盘上涨1.5%。

外汇市场喜忧参半

各方担忧经济衰退的不安情绪,增强了市场内避险情绪,因此在周四美元再次称霸市场,美元兑一篮子货币保持在三周高位。不过,欧元拒绝进一步下跌,而澳元和纽元正在挽回昨日部分损失。

然而,尽管昨日加拿大央行的措辞颇为强硬,但加元汇率已跌破C$1.27。有关加拿大央行下一步加息75个基点的传言,可能会令人更为担忧过度紧缩的问题。

与此同时,由于人们继续猜测日本央行会否干预汇市,周五日元涨跌互现。作为避险货币的日元未能在昨日维持涨势,但至少短期内似乎仍能停留在134.50区间内。今日美元兑日元小幅走低,在欧洲交易时段约为133.80。