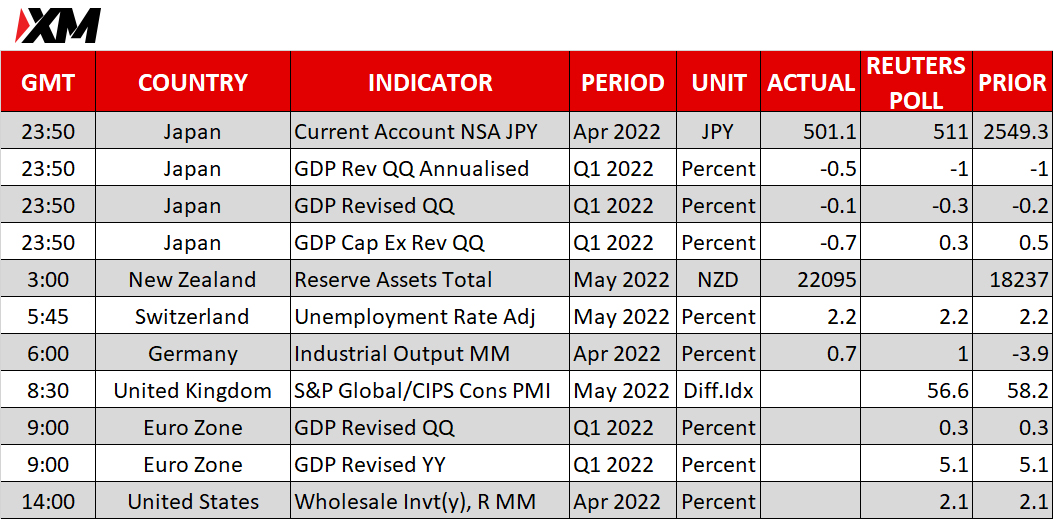

xm: 每日市场评论 – 美国CPI引发波动,全球央行大会在即

·市场情绪摇摆不定,导致华尔街收盘上涨,但期货下跌

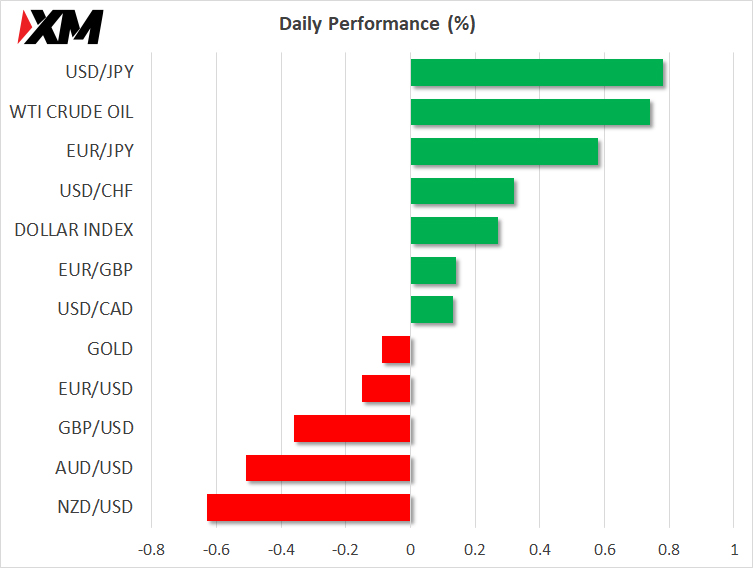

·由于持续担忧通胀和增长前景,美元维持涨势

·日元继续下跌,石油供应紧缺推高价格,加元表现出色

股市缺乏方向,但逢低买入者伺机而动

逢低买入者在周二推高美股,大举买入防御性科技股和能源股。标普500指数和纳斯达克综合指数收盘均上涨约1%,但道琼斯指数略微落后。零售商拖累华尔街,主要源于百货连锁店塔吉特百货(Target)在数周内第二次下调二季度利润率预期。

其股价暴跌(-2.4%),沃尔玛也面临压力,拖累标普500零售指数下跌1%。然而,也有部分例外,由于零售商科尔士(Kohl’s)表示正在针对收购事项进行谈判后,该公司股价上涨近10%。

但正是能源和科技股挽救了股市局面,科技股由苹果(Apple)和微软(Microsoft)领涨,而埃克森美孚(ExxonMobil)是能源板块的最大赢家之一。

然而,尽管股市出现一些令人印象深刻的涨幅,企业估值也更具吸引力,但目前这种利好势头尚不足以推动整个市场走高。事实上,昨日科技股仅是如常表现良好,而更令人信服的反弹则仅限于能源公司,即是有望在石油和天然气价格上涨中获利的企业,这表明投资者对前景倍感紧张。

关键事件前夕,滞胀担忧加剧

鉴于飙升的通胀正迫使各国央行大幅加息,而乌克兰战争以及中国清零措施造成的长期供应短缺,所有大事件均影响前景,导致世界银行在昨日大幅下调2022年全球经济增长的预测。

这些令人忧虑的事件不太可能在短期内解决,但投资者希望欧央行、美联储、英格兰银行、瑞士央行和日本央行的政策制定者们,在未来八天的会议中制定政策时,能够提供一些明确的信息。投资者也将密切关注本周五即将公布的美国通胀数据。但在此之前,由于今日华尔街期货转为看跌,而且迄今为止欧洲股市涨跌互现,交易时段可能依旧相当动荡。

不过,周三亚洲股市表现略好,香港科技股大幅上涨,原因是有更多迹象表明,中国当局在批准60款新视频游戏后,官方似乎正在放松对互联网公司的打击力度。

美元再度走强,日元再次暴跌,加元走高

外汇领域,美元小幅走高,反映出10年期美债收益率的走势。本周债券市场略有动荡,除货币紧缩预期不断变化外,还有大量新美债占据市场。美国财政部今日晚间将发行330亿美元10年期公债,而30年期公债标售将于明日到期。与此同时,10年期美债收益率在昨日下跌后重回3%以上。

美国和其它主要债券的收益率在6月不断攀升,但由于日本央行控制收益率上限,日本已被排除在外。不断扩大的收益率差距重创日元,日元兑美元汇率今日跌至133.86日元,创20年来新低。

但欧元、英镑、澳元和纽元兑美元的汇率也相当不利,只有加元表现略好。由于投资者愈发不相信石油市场供应紧张的状况会迅速缓解,因此加元兑美元周二触及七周高点C$1.2520。

WTI原油期货在周三创$120/桶三个月新高,而布伦特原油最新报价为$121.13。