xm: 每日市场评论 – 获美联储会议纪要提振,美元反弹,股市复苏

·美联储博斯蒂克呼吁暂停加息,美国数据疲软拖累收益率及美元走低

·科技股暴跌后纳斯达克小幅上涨,静待美联储会议记录提供走向

·新西兰储行意外采取强硬立场,纽元上涨;欧央行喜忧参半,欧元下跌

美国经济数据疲软,美联储缩减加息路径

周二公布的最新采购经理人指数(PMI)报告显示,美国消费者需求正承受生活成本上涨压力,同时供应短缺问题正在恶化。标普全球(S&P Global)5月份的服务业采购经理人指数(PMI)预览值跌幅大于预期,引发人们对美国经济的新担忧。尽管制造业采购经理人指数(PMI)符合预期,但较上月也大幅下降。

令人担忧的数据并未就此结束,由于更高的抵押贷款利率及创纪录的价格令购房者望而却步,致使4月份新房销量暴跌16.6%。

疲软数据令市场猜测美联储会否调整加息路径,加上亚特兰大联邦储备银行总裁拉斐尔·博斯蒂奇(Raphael Bosic)前一天已暗示,美联储应在9月暂停加息,让政策制定者评估此前加息所造成的影响,这番言论也令人相信美联储估计不会像此前预测那般大幅加息。

今日晚间将公布的美联储5月政策会议纪要或将强化此观点,即未来两次会议将需要额外加息50个基点,但之后的利率路径将变得更加模糊。投资者将密切关注联邦公开委员会成员对通胀下降速度的预期,以及缩减资产负债表的任何潜在表现,比如直接出售资产,尤其是抵押贷款支持证券的可能性。

与此同时,人们对美国经济实力的疑虑日益加深,进而削弱对该国年底加息的预期,目前该预期已下降约16个基点。美债收益率也随之下跌,昨日10年期国债收益率跌至一个月低点2.718%。美元兑一篮子货币一度触及类似低点,但周三有所反弹,重新回升至102水平上方。

股市温和复苏

股市方面,亚洲股市涨跌互现,但欧洲股市和华尔街期货普遍走高。近期主权债券收益率的盘整,尤其是美债收益率,或将支撑今日的风险承受基调。但总体而言,在市场基本担忧所有主要经济体增长的恐慌中,市场情绪依然脆弱。

中国依旧疑云重重,因为当局似乎只采取渐进式措施来提振经济,而许多地区仍处严格封控之下。上海疫情有所改善,但港口城市天津刚刚再次遭封锁。

疲软前景已促使一家华尔街公司发布盈利预警,而且很快会出现一系列的盈利预警。周二,纳斯达克综合指数暴跌2.4%,因为Snapchat母公司表示,该公司无法实现本季度的利润目标,其它依赖数字广告作为主要收入来源的科技公司纷纷承压。

纳斯达克期货在欧洲开盘时小幅走高,而标普期货则下跌。

美元复苏,欧元暴跌,纽元缩减涨幅

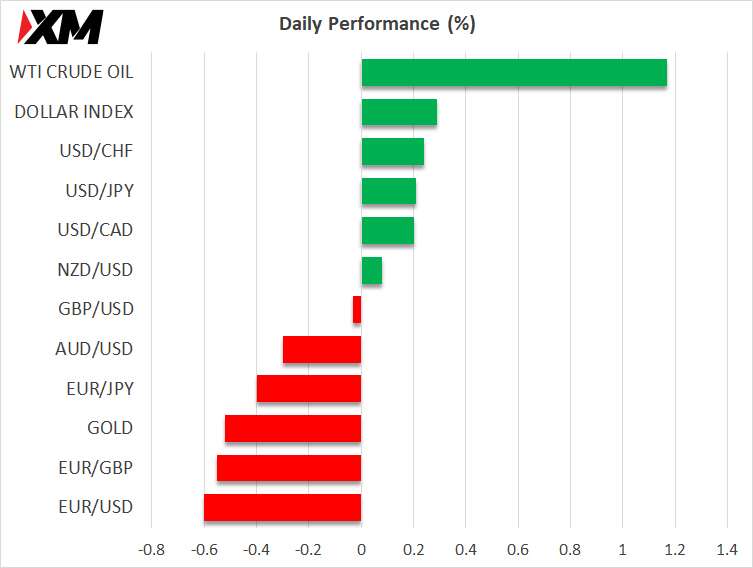

货币市场也是喜忧参半,美元的复苏削弱英镑和纽元早些时候的涨幅。

新西兰储行继续加息50个基点,并暗示可能不得不采取更积极的措施对抗通胀,此后纽元飙升。此种鹰派倾向令一些投资者甚感意外,因为新西兰储行较其它央行更早加息,而现在又发出信号,意味着现金利率可能翻倍至4.0%。

纽元在消息公布后立即飙升至$0.65,目前在$0.6465美元附近持平。

昨日,英国服务业采购经理人指数(PMI)大幅下降,敲响经济衰退的警钟,英镑随之下跌,但周三似乎有所回升,并持稳于$1.2530附近。

由于澳大利亚第一季度建筑业产出意外下滑,今日澳元不免承压。

但欧元表现最差,目前已跌至$1.07以下。欧洲央行仍在针对政策正常化进行公开辩论,今日鹰派一直保持活跃,试图推动通过7月加息50个基点,但似乎存在些许阻力。拉加德(Lagarde)行长暗示,她相信利率在9月份或将略高于零,这是妥协的迹象。但今日管理委员会成员法比奥·帕内塔(Fabio Panetta)针对“正常化恐慌”发出警告,他表示,正常化并非意味着一定能让利率回归“中立”水平。