港股衍生品早盘狙击 2019年9月27日

收市概况:

恒指周四呈现技术性反弹,但上升动能不足,收市仅上涨0.37%,报26041.93点,成交额约703.25亿港元。即月期指收盘报26022点,升116点,低水19.93点。当日认股证成交约58.99亿港元,占大市比例约3.91%;牛熊证单日成交72.17亿港元,占大市比例约10.26%。

欧佩克秘书长巴尔金都表示,沙特已几乎全面恢复石油供应,WTI原油听闻跌近1.5美元,但随后美国宣布将向沙特派遣防空系统和部队消息,因市场担忧军事可能性增加,原油回升。周四美股集体收跌,目前市场关注特朗普受弹劾调查,并对此持乐观态度,三大股指盘中跌幅收窄,但收市仍未完全收复失地,道指小幅下跌0.3%。

内地投资气氛趋淡,大部分投资者选择持币过节,周四延续下跌态势,主要指数均跌穿30日线,截至收盘,沪深指数分别收跌0.89%、2.13%。板块方面,前期涨势强劲的数字货币跌幅位居第一位,仅银行板块逆市上涨。当日北向资金净流入达31.42亿元,特别临近尾盘,北水开始加速抢筹,十分钟内净流入金额约9亿元。

隔夜美股走势疲软,恒指今早小幅低开,早段曾低见25840.66点,目前跌幅小幅收窄。蓝筹方面跌多涨少,但下跌的股数逐渐减少并翻红。蒙牛乳业、恒隆地产、恒安国际领涨蓝筹,而申洲国际、瑞声科技、中海油跌跌幅靠前。

港股沽空数据:

周四大市沽空金额减少至103.78亿港元,沽空比例降至14.76%。恒指沽空则升至52.04亿港元,沽空比例上升至18.85%。

恒指牛熊证资金流:

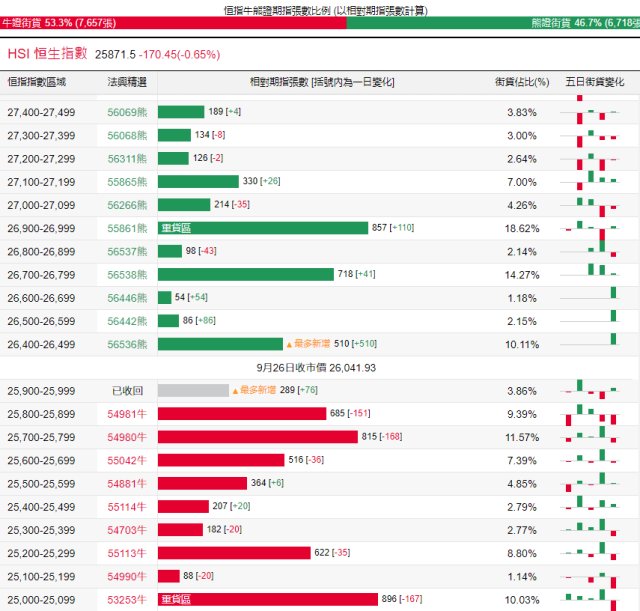

恒指周四盘中曾一度逼近26100点,随后涨幅回吐。当日恒指牛证录得约2386万港元净流出,过去五天累计净流入为6920万港元;恒指熊证单日约3629万港元净流入,过去五日累计净流出为4051万港元。

街货分布方面,截至发文,恒指牛证在25900点至26000点之前的期指合约均被收回,目前集中分布在25000点至25900点之间,累计期指合约为4375张;恒指熊证新增区域26400点至26700点,累计期指合约为650张。

瑞通权证引伸波幅:

恒指波幅指数(VHSI)周四收报19.96,下跌2.25%。舜宇光学、银河娱乐、石药集团相关认购证引伸波幅过去五日变化较大,分别为下跌4.7%、上涨3.3%、下跌3%。认沽证方面,瑞声科技、中国铁塔变化居前,分别为上涨1.7%、1.2%。

认股证行业资金流:

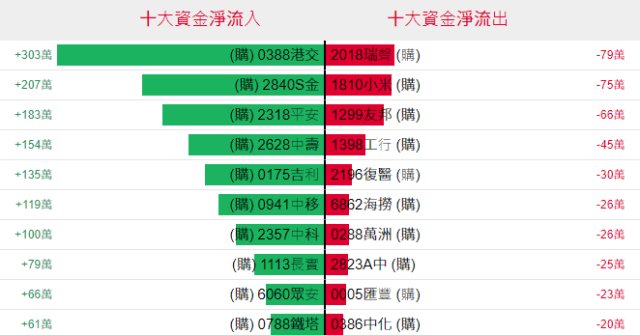

认购证方面,周四有303万、183万港元分别净流入港交所、平安部署造多,而有少量资金净流出瑞声科技套现。

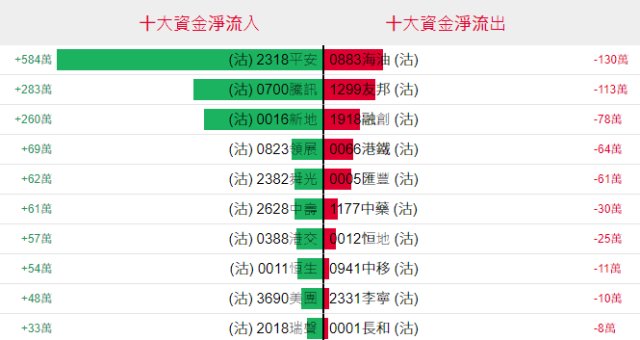

认沽证方面,周四有584万、283万港元资金分别净流入平安、腾讯部署空单,而有少量资金净流出中海油、友邦套现。

法兴积极指标

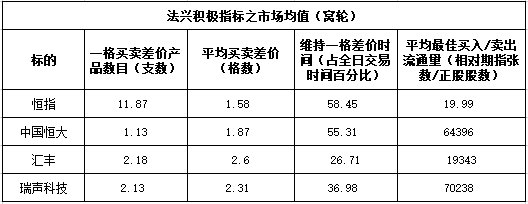

周四恒指窝轮的一格买卖差价产品数目升至11.87,平均买卖差价的格数则跌至1.58,个股提取中国恒大、汇丰、瑞声科技相关窝轮条款质素,汇丰的一格买卖差价产品数量最多,平均最佳买入/卖出流通量方面,瑞声科技的最佳。

当炒股——窝轮精选:

恒生指数(HSI) 周四小幅反弹,盘中曾一度逼近26100点后,未果掉头,盘中涨幅震荡收窄,收市报26041.93点,上涨0.37%。恒指近期持续下挫,从前期来看,下方256800点处无太强支撑,短期或继续下跌。周五早段跌逾180点后反弹。投资者可候机部署超跌反弹机会。看多恒指,可留意其牛证55314,收回价25668点。看淡恒指,可留意其熊证56410点,收回价26422点。

融创中国(1918.HK)周四盘中冲高回落,临近尾盘时,250日线失而复得,收市报31.20港元,下跌0.95%。该股近期跌近前期低位,其有望在30.70港元处觅得支撑。短期观望上方30日线约33港元机会。看多融创中国,可留意其认购证14751,行使价41.88港元,今年11月4日到期。

周四消息面刺激,银行股集体上扬,中国银行(3988.HK)小幅高开,盘中窄幅震荡,收市8连阴,报3.08港元,上涨0.33%。该股近期持续下跌,跌穿多条均线,投资者可择期部署技术性反弹机会,短期上望3.15港元附近机会,并考验30日线能否建立支撑,看多中行,可留意其认购证17448,行使价4.08港元,2020年4月2日到期。

小米集团(1810.HK)周四高开低走,收市三连阴,报8.89港元,下跌0.22%。该股近期曾试图突破9.50港元未果,本周随大市回调。周五早段,小米股价跌落8.8港元,投资者可择期部署反弹机会。看多小米,可留意其认购证21477,行使价9.99港元,2020年2月4日到期。

上日轮证回顾:

备注:本文所注图表主要选自法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。